Студентка гр.

ФН-07-2

асистент Чабаненко І.Л.

ОСОБЛИВОСТІ РОЗВИТКУ БАНКІВСЬКОГО КРЕДИТУВАННЯ В УКРАЇНІ

У статті

досліджено роль банківського кредитування в системі кредитного ринку України, а

також відзначено особливості банківського кредитування.

Однією з

найважливіших проблем українських банків є зменшення кредитних ресурсів. Ринок

кредитування поповнюється, в основному, за рахунок закордонних виливань, які

можуть отримати далеко не всі фінансові установи. Тому деякі вітчизняні банки

змушені звузити обсяги кредитування найбільших і найліквідніших підприємств

через нездатність конкурувати на ринку з філіями іноземних банків.

Статистичні

данні Національного Банку України свідчать про сповільнення темпів розвитку

кредитування в Україні. Структура кредитного портфеля станом на 01.10 2009 була

такою (порівняно з аналогічним періодом 2008 року): кредити юридичним особам –

57,09% (56,60) – склали 361,0 млрд. грн.;кредити фізичним особам – 37,31

(36,82) – 235,9 млрд. грн.; кредити та депозити інших банкам – 5,60% (6,57%) –

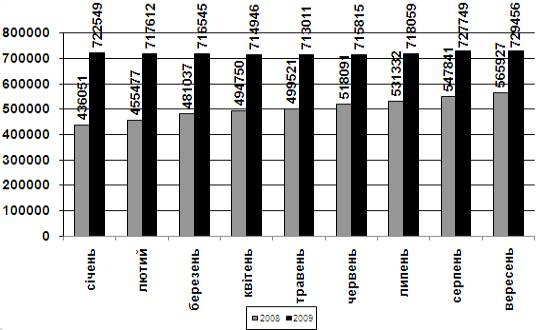

35,4 млрд. грн.. Загальний обсяг кредитних вкладень за станом на 01.10. 2009

становив 729,456 млрд. грн., збільшились за місяць на 0,2% (зниження з початку року

на 1,3%). Обсяг кредитів, наданих юридичним особам, збільшився у вересні на

1,1% (з початку року – на 3,9%), тоді як обсяг кредитів, наданих фізичним

особам, зменшився на 1,4% ( спочатку року на 10,1%) (рис. 1).

Обсяги

виданих кредитів на 01.10.2009 становили 729456 млн. грн., що на 28,9% більше

за аналогічний період минулого року. Це свідчить про загальну тенденцію до

розширення кредитного ринку

Значення, млн. грн. місяці

Рисунок 1 - Обсяги

виданих кредитів, млн. грн.. (2008-2009 рр.)

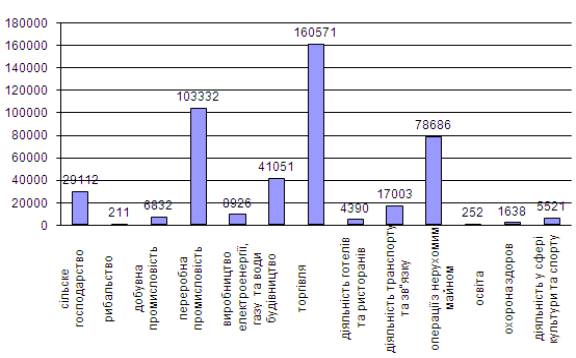

На особливу

увагу заслуговує аналіз наданих банками довгострокових кредитів суб’єктами

господарювання за секторами національної економіки (рис.2).

Значення, млн. грн.

Види

економічної діяльності

Рисунок 2- Структура

наданих кредитів за терміном погашення у розрізі видів економічної діяльності

на 01.10.2009, млн. грн.

Зазначимо, що

банківські кредити виступають не тільки одним з джерел залучених коштів для

підприємств, але є і певним економічним індикатором, за допомогою якого можна

говорити про переважний розвиток того чи іншого сектора національної економіки. Протягом 2008 року, незважаючи на численні

кредити в промисловості, хоча їх питома вага за січень-вересень 2009 р. значно

скоротилася і тримається на другому місці (вкладення в переробну промисловість

становлять 103332 млн. грн.). Натомість постійно збільшуються обсяги вкладень у

торгівлю (160571 млн.грн.), які посідають перше місце серед інших галузей

економічної діяльності.

Значно

збільшуються процентні ставки за кредитами. Середньозважена ставка за кредитами

в національній валюті у вересні зросла до 17,8% порівняно із 17,5% в серпні,

тоді як в іноземній валюті знизилась до 10,1% з 10,2%. Середньозважена вартість

кредитів на міжбанківському ринку у вересні зросла до 5,7%, з 4,7% у серпні, у

тому числі за кредитами овернайт до 3,2 % з 3,1% відповідно.

Аналізуючи

динаміку киданих кредитів за валютною ознакою, можна прослідкувати систематичне

зростання гривневих кредитів (з 297441 млн.грн. у січні до 338820 млн. грн. у

серпні 2009 р.) та постійне зменшення кредитів в іноземній

валюті (з 425108 млн.грн. у січні до 388930 млн.грн у серпні 2009р.)

Дані

тенденції зумовлені нестабільністю курсів іноземної валюти, що зменшує попит

позичальників на цей банківський

продукт. До того ж, прийнятті Національним банком України постанови « Методичні

рекомендації до положення про порядок встановлення Національним банком України

лімітів відкритої валютної позиції» №109 від. 28. 02. 2009, згідно з якої

банкам заборонено формувати резерви в іноземній валюті, змушує банківські

установи відмовлятися від видачі валютних кредитів. Дана ситуація, очевидно, спостерігатиметься

і впродовж 2010 року, що зумовлюється нестабільністю економічної та політичної

ситуації в країні.

Одним з

особливих напрямів розвитку ринку кредитування в Україні є співробітництво з

міжнародними фінансово-кредитними установами. Так, на початок 2009 року

кредитна лінія Європейського банку реконструкції та розвитку надала кредити на

суму 88,2 млн. грн.. За станом на 01.10.2009 в рамках цієї програми

прокредитовано 248 проектів на суму 218, 4 млн. дол. США терміном до 5 років.

Але, в той же час, на 01.10. 2009 непогашеними залишались 1949 кредитів на суму

30, 9 млн. дол. США, що обумовлюється сучасної фінансовою нестабільністю даного

сектора.

У рамках

програми Неміцько-Українського фонду (НУФ) на 01.10.2009 діяло 9 кредитних

договорів між НУФ та банками-учасниками на суму 17,6 млн. євро. Основними

учасниками цієї програми за підсумками 2008 року є АКБ «форум», ВАТ «Надра»,

ВАТ «Кредитпромбанк» ВАТ « Мегобанк». Але, знову ж таки, головна проблема

кредитування – високий рівень заборгованості. За станом на 01.10. 2009

непогашеними залишалися 730 кредитів на суму 10,9 млн. євро. У цілому в рамках

укладених угод за станом на 01.10. 2009 банками-участниками Програми

мікрокредитування НФУ видано 160, 4 тис. кредитів на суму 672, 8 млн. євро.

Одним з важливих

чинників, що негативно впливає на стан кредитного ринку в Україні, є зростання

виданих кредитів з високим ризиком неповернення. Головна причина – недосконалі

системи оцінки кредитоспроможності позичальників. В основному вітчизняні банки

на сучасному ринку використовують 2 методи оцінки кредитоспроможності:

коефіцієнтний та рейтинговий. Але існують негативні сторони використання таких

методик. По-перше, не можна обмежуватися чи надавати перевагу одному з

показників, оскільки коефіцієнти неповно характеризують кредитоспроможність

позичальника. По-друге, в умовах нестабільної економіки, високих темпів

інфляції фактичні показники не можуть бути єдиної базою оцінки здатності

позичальника погасити позику у встановлений строк. По-третє, відсутня єдина база

оптимальних значень фінансових показників. Їх рівень змінюється залежно від

стану економіки країни. По-четверте, розраховані коефіцієнти фіксують лише мить

економічного часу, залишаючи осторонь безперервні динамічні зміни. На основі

такого аналізу зробити однозначний висновок про кредитоспроможність вдається не

завжди, оскільки одні показники можуть знаходитись у критичній зоні, а інші

бути цілком задоволені.

Проаналізувавши

наведений матеріал, можна визначити такі тенденції подальшого розвитку

банківського кредитування в Україні: зростання кредитів з високим ризиком

неповернення; подальше підвищення процентних ставок за кредитами; розвиток

переважно дрібних кредитів та уповільнення кредитування нерухомості; посилення

вимог до позичальників з боку банків; зростання кредитів у національної валюті;

зниження платоспроможності позичальників.

Таким чином,

можна виділити основні проблеми розвитку сучасних кредитних відносин: складна

процедура отримання кредиту; фактор страху «життя в борг»; недостатня державна

підтримка ринку кредитування; існуючи недоліки в сучасних системах оцінки

кредитоспроможності позичальників; відсутність знань про процедуру отримання

кредиту; відсутність майна під заставу; високі відсоткові ставки; відсутність

чіткої законодавчої регламентації кредитних відносин; низький рівень

довгострокового та інвестиційного кредитування; недостатній рівень розвитку

бюро кредитних історій.

Список використаних джерел

1. Постанова

Національного банку України « Методичні рекомендації до Полодження про порядок

встановлення Національним банком України лімітів відкритої валютної позиції»

№109 від 28.02.2009 р.

2. Дробязко

А. Регіональний перерозподіл ринку депозитів та кредитів фізичних осіб в умовах

фінансової кризи/ А. Дробязко//Вісник Національного Банку України. – 2009. -

№9.

3. Ковалишин

І. стан і тенденції розвитку національного ринку іпотечного кредитуваня / І.

Ковалишин // Вісник Національного Банку України. – 2009. - №4.

4. Міщенко В.

Реструктиризація кредитів в умовах кризи: світовий досвід і можливості

застосування в Україні / В. Міщенко, В. Крилова, М. Ніконова // Вісник

Національного Банку України. -2009. - №5.

5. Нічик Л.О.

Кредитування малого і середнього бізнесу як один з перспективних напрямів

подолання негативних наслідків фінансової кризи в Україні / Л.О. Нічик //

сталий розиток підприємств, сфер і послуг: матеріали Всеукраїнської

науково-практичної конференції. – 2009.

6. Циганов С.

Актуальні проблеми синдикування позик за участі міжнародних фінансових

організації / С. Циганов, А. яншина // Вісник Національного Баенку України. –

2009. - №8

7. http: ///www.bank.gov.ua

8. http: ///www. prostobank.ua