Студенты гр.ФК-11-1 Тіоццо А.П., Шатній Ф.В.

Науковий керівник: к.е.н., доцент Панасейко С.М.

Дніпропетровська державна фінансова академія

ІННОВАЦІЙНИЙ РОЗВИТОК

БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

Анотація.

У статті розглянуто специфіку інноваційного розвитку банківської системи та визначено рівень

впровадження банківських інновацій в Україні. Проаналізовано основні проблеми

та перспективи банківських інновацій.

Ключові

слова: банк, банківська

система, інновації, банківські операції.

Вступ. Сьогодні банки у розвинутих країнах

практично вже вичерпали можливості зростання за рахунок звичних внутрішніх

джерел і за рахунок злиттів та поглинань. Тому, для забезпечення самозбереження

та розвитку у банківських

інститутах об’єктивно виходить потреба у формуванні нового, інноваційного

мислення, а тому вивчення проблем і перспектив банківських інновацій посідає

важливу позицію у структурі сучасних досліджень, що підтверджує актуальність цієї теми.

Тематиці

розвитку банківської системи присвячено багато публікацій та статей. Вони

містять теоретичні основи особливостей

банківських інновацій в цілому та їх розвиток в Україні.

Постановка задачі. Проблеми, які виникають в

соціальному та економічному житті, безпосередньо впливають на стан банківської

системи, спричиняють виникнення проблем у сфері формування та використання

ресурсів. Завдання яке виникає перед банківською

системою України є становлення, розвиток та

функціонування системи яке може відбуватися в умовах невизначеності і

нестабільності економіки. Цьому можуть сприяти інновації, які здатні покращити

стан банківської системи в цілому.

Метою статті є

визначення особливостей

банківських інновації та аналіз проблем та перспектив їх розвитку в Україні.

Результати досліджень. В сучасних

умовах все більшої глобалізації, розвитку інформаційного середовища та

швидкозмінності ринкових умов кожне підприємство має змінюватись та приймати

загальні правила гри. Банківська система, якій властиві сталість розвитку, дотримання

певних правил і норм, задля підтримання майбутньої конкурентоспроможності теж

має розвиватись. На часі постають питання втілення нових розробок та прийняття

інновацій. Посилюють загальність змін також значна кількість

фінансово-кредитних установ та іноземних гравців на вітчизняному банківському

ринку [2].

Зростання

частки іноземного капіталу в банківському секторі України обумовлене прийнятими

рішеннями щодо європейської інтеграції України і скасуванням низки обмежень

щодо доступу іноземного капіталу до банківського сектору – у 2006 році було

прийнято зміни до Закону "Про банки і банківську діяльність" у

частині надання іноземним банкам права відкривати свої філії на території

України, а також пошуком інвестицій для підтримки ліквідності вітчизняних

банків [2].

Процеси

інтеграції України у світовий економічний простір вимагають вирішення проблеми

забезпечення інноваційного розвитку її економіки на основі формування

принципово нових теоретико-методологічних підходів та обгрунтування практичних

заходів щодо впровадження результатів наукових досліджень [1]. На нашу думку, в основу інноваційної моделі розвитку

банківської системи має бути покладено забезпечення науково-технічного,

соціального та економічного потенціалу, залучення міжнародного досвіду та знань

українських фахівців для реформування, зменшення впливу тіньового сектору

економіки, впровадження високих стандартів життя для кожного громадянина.

Клієнт є основним

двигуном інноваційного розвитку банків. В системі банківських послуг для

корпоративних клієнтів 60% інновацій запропонував сам клієнт. У випадку

приватних клієнтів відносно половини інновацій клієнт був ініціатором. Отже,

інноваційні послуги виникли завдяки потребам та вимогам клієнта. Дослідники

даної проблеми навіть виділяють «вимогливого інноваційного клієнта», на

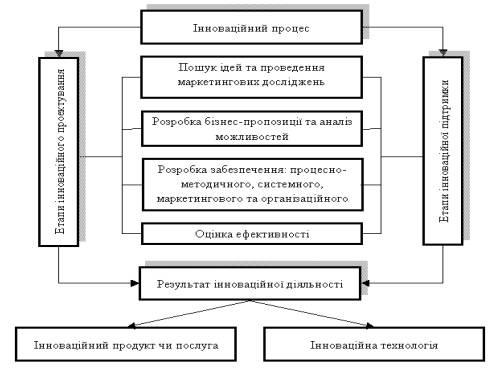

поступки якому йде банк, тим самим пришвидшуючи інноваційний процес (рисунок) [4].

Рисунок - Процес

створення та реалізації банківської інновації

Будь-які аспекти

діяльності банків у сучасних умовах є сферою впровадження інновацій:

розробляються нові банківські продукти та послуги, фінансові інструменти та

технології обслуговування, змінюються організаційні структури та бізнес-процеси

кредитних організацій, застосовуються інноваційні канали збуту та методи

реклами. Варто зауважити, що у сучасних умовах розвиток банківського бізнесу нерозривно пов’язаний з

автоматизацією, впровадженням новітніх технічних засобів і передових

банківських технологій по просуванню на ринок банківських продуктів і послуг, а

також з пошуком інструментів, що підвищують привабливість банківських послуг,

чому сприяють інновації [3].

Ми

вважаємо, що прийняття інновацій в роботу кожного суб’єкта господарювання і

галузі в цілому є не тільки отримання прибутку, а й пристосування до змін

ринкової кон’юнктури, підтримання конкурентоспоспроможності, зниження

операційних витрат та підтримання високих показників надійності та

платоспроможності.

Особливу увагу, на нашу думку, заслуговують

інноваційні технології, які використовуються банківськими установами. Так,

наприклад, дистанційне управління банківськими рахунками можна здійснювати

різними способами: за допомогою телефону – телебанкінг; персонального комп’ ютера – е-банкінг; інтернету – інтернет-банкінг;

портативних засобів – мобільний банкінг.

За статистикою більше 80% усіх банківських операцій

можуть здійснюватися, сидячи за комп’ютером вдома чи в офісі. Користь для

банкірів та їхніх клієнтів визначається наступним: перші значно скорочують

витрати по утриманню густої філійльної мережі і значно підвищують ефективність

банківських операцій, а інші – отримують додаткові зручності.

Наразі банківський інтернет - сервіс на Заході є одним з найбільш динамічних

сегментів електронної комерції. Уже зараз можна говорити про 69 формування

цього сектора ринку послуг – близько 80 з 100 найбільших банків

надають послуги інтернет-банкінгу. Всього сьогодні у світі нараховується понад

1500 банків, що надають своїм клієнтам можливість доступу до рахунку через

Інтернет [3].

Активний

процес розвитку internet-banking не зменшує свого темпу. Як зазначає віце-президент по

маркетингу і розвитку платіжного сервісу QIWI, «у клієнта буде можливість

здійснювати будь-які фінансові операції зі всіма його активами через будь-який

зручний для нього інтерфейс: купити ф’ючерси на золото за валюту в соціальній

мережі, оплатити проїзд в таксі з особового рахунку оператора мобільного

зв’язку, залишити чайові офіціанту на його електронний гаманець». Поєднання

усіх рахунків клієнта та проникнення банківських послуг у всі сфери життя

дозволяє: 1) для банків – збільшити кількість наданих послуг та розширити

продуктовий ряд, збільшити власний дохід; 2) для клієнтів – спрощувати

управління власними активами, знижувати витрати, пов’язані зі здійсненням

окремих операцій [4].

На сьогодні лідером з впровадження інновацій в Україні

є ПриватБанк. Інноваційна політика ПриватБанку орієнтована на впровадження на

українському ринку принципово нових, провідних банківських послуг, які надають

клієнтам нові можливості управління своїми фінансами. ПриватБанк першим в

Україні запропонував своїм клієнтам послуги Інтернет банкінгу «Приват24»та GSM

банкінгу, а також послуги з продажу через мережу своїх банкоматів та POS

терміналів електронних ваучерів провідних операторів

мобільного зв’язку та IP телефонії. Крім того, інновація ПриватБанку, яка має

назву «без монет» і являє собою систему електронної здачі, визнана міжнародним

рейтингом Innovation in Banking Technology Awards 2010 На

сьогодні лідером з впровадження інновацій в Україні є ПриватБанк. Інноваційна

політика ПриватБанку орієнтована на впровадження на українському ринку

принципово нових, провідних банківських послуг, які надають клієнтам нові

можливості управління своїми фінансами.

ПриватБанк першим в Україні запропонував своїм клієнтам послуги Інтернет банкінгу «Приват24»та GSM банкінгу, а також послуги з продажу через мережу своїх банкоматів та POS терміналів електронних ваучерів провідних операторів мобільного зв’язку та IP телефонії, залучення можливості сканування QR-кодів, широка співпраця з

Google Glass. Крім того, інновація ПриватБанку,

яка має назву «без монет» і являє собою систему електронної здачі, визнана

міжнародним рейтингом Innovation in Banking Technology Awards 2010. ПАТ «Південний», у співпраці з міжнародними

платіжними системами Visa і MasterCard, першим в Україні розпочав

обслуговування платіжних карт, оснащених технологією безконтактних платежів, у

своїй еквайринговії мережі. В 2002 році

Mastercard представив платіжну картку PayPass, а Visa – PayWave, що

використовували технологію моментальних безконтактних платежів. Також інновації

в свою діяльність широко на сьогодні впроваджують «ОТП Банк», «Укрсоцбанк»,

«Райффайзен Банк Аваль» та ін. [3].

Забезпеченість

вітчизняних банківських установ матеріальними ресурсами є не високому рівні. У

розпорядженні більшості банків знаходяться добре обладнані будівлі, постійно

оновлюється офісна комп’ютерна техніка, тобто начебто створено всі умови для

побудови

ефективного процесу функціонування банківської

установи. Проте

відмічають застарілість технологій, банкоматів і POS-терміналів [3]. Ми вважаємо, що тісна

співпраця України з європейськими країнами, зокрема й в сфері банківського

обслуговування, виведе галузь на сучасний рівень, як в обладанні, що направлене

на комфорт клієнта так і на загальний рівень банківського обслуговування.

Висновки. Банківська система України

знаходиться на етапі розвитку.

Вона повільно, але все ж впроваджує в свою діяльність інноваційні продукти. То

ж, якщо вона і далі триматиме цей курс, то українські банківські установи зможуть

стати конкурентоспроможними на

міжнародному ринку банківських послуг, значно покращиться якість та

швидкість надання послуг,

кожна послуга буде диференціюватися відповідно

до потреб клієнта,

що матиме тільки позитивний вплив як для банківської

системи так і для країни вцілому.

Література. 1. Степаненко О.П. Тенденції інноваційного

розвитку банківської системи України / О.П. Степаненко // Актуальні проблеми

економіки, №6 (132) – 2012.-с.5-13. 2. Тисячна Ю.С. Сучасний стан та

розвиток банківської системи в контексті забезпечення безперервності

відтворювальних процесів / Ю.С. Тисячна // Економіка та управління

підприємствами машинобудівної галузі: проблеми теорії та практики - №4 (20) –

2012.-С.25-32. 3. Чиж Н.М. Банківські

інновації: проблеми та перспективи / Н.М. Чиж, М.І. Дзямулич // Економічні

науки – Серія «Облік і фінанси» – Випуск

9 (33). – Ч. 4. –2012.-С.67-75. 3.

Тисячна Ю.С. Сучасний стан та розвиток банківської системи в контексті

забезпечення безперервності відтворювальних процесів / Ю.С. Тисячна //

Економіка та управління підприємствами машинобудівної галузі: проблеми теорії

та практики - №4 (20) – 2012.-С.42-52. 4.

Яценко О.В. Інновації в банківській системі / О.В. Яценко, Д.В. Завадська.

Режим доступу: http://www.rusnauka.com/ 10_DN_2012/Economics/ 1_106528.doc.htm