Экономические науки/ 7. Учет и аудит

магістр спеціальності облік і аудит Доброжан М.В.,

науковий керівник к.е.н. Скляр Л.Б.

Одеська національна академія харчових технологій

ОСОБЛИВОСТІ РОЗКРИТТЯ

ІНФОРМАЦІЇ ПРО ГРОШОВІ КОШТИ У ФІНАНСОВІЙ ЗВІТНОСТІ

Кожне підприємство

незалежно від форм власності та господарювання здійснює свою господарську

діяльність і вступає в економічні зв’язки з постачальниками, покупцями, іншими

дебіторами, кредиторами, фінансовими кредитними установами. Все це формує

складну систему грошових відносин і розрахунків.

Правильне

розкриття і класифікація грошових коштів та їх еквівалентів необхідні для того,

щоб дати оцінку ліквідності підприємства, тобто його спроможності своєчасно

погашати поточні зобов’язання найбільш ліквідними (готовими до платежу)

активами.

Оскільки грошові кошти є найбільш

ліквідною частиною оборотних активів, що використовується для поточних платежів

і забезпечує необхідну платоспроможність підприємства, то необхідно правильно,

своєчасно і в повному об’ємі надавати інформацію про їх рух та залишки на

підприємстві. Порядок відображення грошових коштів в фінансові звітності

регулюється Національним положенням (стандартом) бухгалтерського обліку 1

«Загальні вимоги до фінансової звітності» [1]. Норми

цього Положення (стандарту) слід застосовувати до фінансової

звітності підприємств, організацій та

інших юридичних осіб усіх форм власності, а також бюджетних

установ та фондів загальнообов'язкового державного соціального і пенсійного страхування

та підприємств, які відповідно до

законодавства складають фінансову

звітність за міжнародними стандартами

фінансової звітності і

консолідованої фінансової звітності.

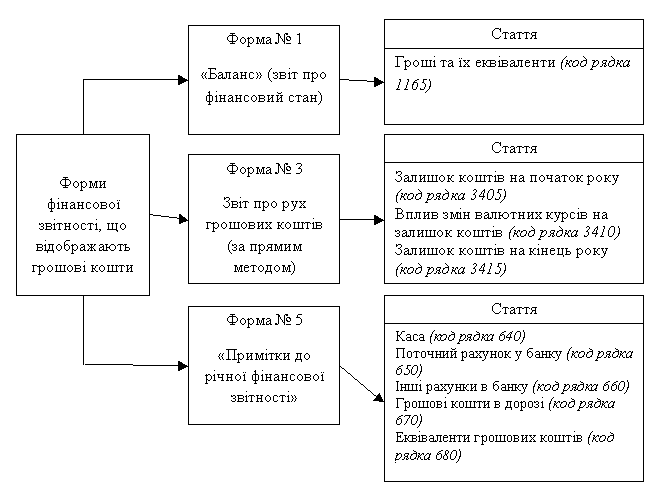

На рис 1. представлено порядок

відображення інформації про грошові кошти

в формах фінансової звітності.

Рис. 1. Відображення інформації про

грошові кошти у фінансовій звітності

Якщо на витрачання грошових коштів встановлюються певні обмеження, то вони

не включаються до складу оборотних активів і показуються в Балансі за статтею

«Інші необоротні активи» (р. 1190). У формі № 5 «Примітки до річної фінансової

звітності» інформація про такі грошові кошти відображається у розділі VІ за

рядком 691 «Грошові кошти, використання яких обмежено».

В економічній літературі

та практиці широко застосовуються поняття «валюта». Валюта обслуговує

функціонування світової економіки і створює умови для інтеграції національних

економік різних країн. На основі валюти функціонує валютний ринок і формуються

його такі регулятивні інструменти, як платіжний баланс та валютний курс.

Під час

здійснення підприємством України зовнішньоекономічної діяльності виникають

операції в іноземній валюті. Підприємства резиденти,

для здійснення операцій з підприємствами нерезидентами, як засіб платежу використовують

іноземну валюту, тобто валюту іншу, ніж валюта звітності. В Україні валютою

звітності є грошова одиниця — гривня.

Операцією в

іноземній валюті є господарська операція, яка потребує розрахунків в іноземній

валюті, або вартість якої визначена в іноземній валюті.

Методичні засади

обліку операцій в іноземній валюті регламентуються Планом рахунків

бухгалтерського обліку [2] і П(С)БО 21 «Вплив

змін валютних курсів» [3].

Операції в

іноземній валюті з купівлі-продажу, одержання позикових коштів та

здійснення фінансових інвестицій мають відображатися як у національній валюті,

так і у валюті платежів і розрахунків за кожною іноземною валютою окремо.

Для переведення

іноземної валюти в національну грошову одиницю використовується валютний курс.

Для цілей бухгалтерського обліку валютним курсом є встановлений Національним

банком України (НБУ) курс валюти звітності до грошової одиниці іншої країни.

Цей курс використовують всі резиденти і нерезиденти, які здійснюють діяльність

в Україні незалежно від форм власності та господарювання.

Підприємства, що мають господарські одиниці за межами України, включають їх

показники до фінансової звітності шляхом перерахунку даних на основі валютного

курсу згідно з вимогами П(С)БО 21. У примітках до фінансової звітності (форма №5)

наводиться інформація щодо сум курсових різниць, які включені протягом звітного

періоду до складу доходів, витрат та до складу іншого додаткового капіталу в

розділі V «Доходи і витрати». В них

розкривається взаємозв’язок між сумою курсових різниць на початок і на кінець

звітного періоду.

У табл. 1 наведено

методику використання валютного курсу при здійсненні валютних перерахунків.

Таблиця 1. Порядок

включення до фінансової звітності статей господарської одиниці за межами

України

|

Статті |

Порядок визначення |

|

Монетарні

та немонетарні (крім статей власного капіталу) |

За

валютним курсом на дату балансу |

|

Доходи,

витрати та статті руху грошових коштів |

За

валютним курсом на дату здійснення операції |

|

Статті

власного капіталу (крім нерозподіленого прибутку або непокритого збитку) |

За

валютним курсом на дату визначення показника |

|

Нерозподілений

прибуток (непокритий

збиток) |

Визначається

виходячи з нерозподіленого прибутку (непокритого збитку) на початок року

чистого прибутку (збитку) за даними перерахованого звіту про фінансові

результати за звітний період та суми розподіленого у звітному періоді

прибутку (списаного збитку), перерахованої за валютним курсом на дату розподілу

прибутку (списання збитку) |

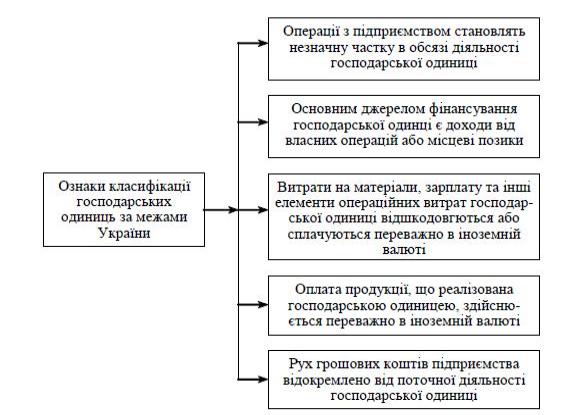

Такий порядок

застосовується лише для господарських одиниць, що відповідають ознакам,

наведеним на рис. 2.

Рис. 2. Критерії класифікації

господарських одиниць за межами України

Якщо підприємство має господарські одиниці за межами України, то у разі

зміни ознак класифікації їх діяльності наводиться інформація про характер та

причини зміни, їх вплив на власний капітал та на чистий прибуток (збиток) за

попередній рік.

Література:

1. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" / [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/z0391-99

2. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій / [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/z0893-99

3. Положення (стандарт) бухгалтерського обліку 21 "Вплив змін валютних курсів" / [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/z0515-00