Маркетинг и менеджмент

Саламатина

В. О., к.э.н., доцент Капыльцова В. В.

Донецкий национальный университет экономики и торговли

имени Михаила

Туган-Барановского

Анализ состояния и перспектив развития рынка автозапчастей в Украине:

маркетинговый аспект

Мировая экономическая система столкнулась

с кризисом, свидетельствующим о том, что старая финансовая модель, которая на

предыдущем этапе её развития обслуживала товарообменные процессы, в условиях

ускоряющейся глобализации оказалась неэффективной. При этом все условия для

углубления промышленного и социально-экономического кризиса в Украине были

созданы задолго до того, как население страны ощутило на себе влияние мирового

финансового кризиса вследствие реализации правительством неэффективной

социально-экономической политики.

До вхождения в кризис рынок автомобильных

запчастей являлся одним из наиболее ёмких и быстроразвивающихся в Украине.

Главной причиной наращивания темпов его роста стала позитивная динамика

развития смежного автомобильного рынка. Вступление Украины во Всемирную

торговую организацию также придало дополнительный импульс производителям и

импортерам автозапчастей.

Однако, кризис привел к общей рецессии

производства, к снижению объёмов продаж, к тому, что дешевые автомобили

дорожают, а дорогие – раскупают с огромной скоростью. При этом менеджеры автоцентров

констатируют усложнение ситуации, связанной с кредитованием. Многие банки

декларируют выдачу автокредитов, но реально продолжают работать в полную силу

лишь единицы. Есть шансы, что улучшение будет иметь место только со снятием

ограничений на выдачу кредитов со стороны Национального банка, после получения Украиной

денежных средств от Международного валютного фонда. Причем рынок отреагирует на

этот фактор не сразу, а только к середине 2009 года, поскольку кредит будет

выделяться частями. Размер же процентных ставок, по словам экспертов, снижаться

не будет: деньги подорожали во всем мире.

В сложившейся ситуации с кредитованием автодилеры

должны идти по пути финансирования продаж за свой счет. Так, на рынке Украины начала

работать компания RCI Financial Services Ukraine, которая предлагает автомобили

«Рено» и «Дачия» под 5,9% годовых. Автомобили «Фольксваген» компании ООО «Порше

лизинг Украина» (входит в группу Фольксваген) являются доступными под 14%

годовых. Подобные программы, скорее всего, будут развиваться и пользоваться

популярностью. Остальные автосалоны идут по пути проведения совместных акций с

банками. В этом случае средняя процентная ставка 14% в долларах, 15% – в

гривнях, с ежемесячными комиссиями 0,2-0,4% о – это фактически 18-20% годовых.

В связи с этим целью настоящего исследования является анализ текущего состояния рынка автомобилей и рынка автомобильных запчастей в Украине, а также составление прогноза их развития.

Согласно данным исследовательской компании

«Международная Маркетинговая Группа Украины» (ММГ) по динамике роста рынка

автомобилей Украина занимает второе место в Европе после Литвы, демонстрируя

рост на 46% ежегодно [1].

По состоянию на 1 января 2008 года парк

легковых автомобилей в Украине составлял 6,4 млн. автомашины, что на 9% больше

размера парка на 1 января 2007 года

(5,8 млн. автомашин). В 2008 году парк иномарок составил более 2 млн., а парк

машин из СНГ более 4,3 млн. единиц. За последние четыре года доля иномарок на

автомобильном рынке выросла до 27% за счет физического износа моделей автомобилей

«советской» сборки и их активной заменой импортными машинами, как собранными в

Украине методом крупноузловой сборки, так и импортированных в полностью готовом

виде.

С

ростом объемов продаж автомобилей в Украине возрос и рынок автомобильных

запчастей. Так, оценочный объём рынка запчастей в 2007 году составил в денежном

выражении $1 млрд. 350 млн. с темпом роста 63% по сравнению с 2006 годом [2]. Основываясь

на этом, можно было бы прогнозировать дальнейшее увеличение объёмов импортных

поставок автозапчастей в денежном выражении примерно на 40-50% в год без учёта

последствий кризиса.

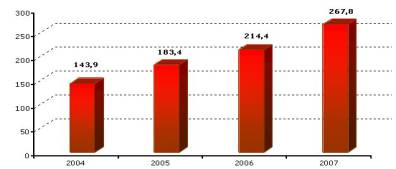

С

увеличением доли зарубежных автомобилей наблюдался рост доли импортируемых

запчастей. В частности, согласно аналитическому отчету ММГ, в 2008 году доля

импортируемой продукции на рынке автомобильных запчастей превысила 90% (в

денежном выражении), а объём производства отечественных автозапчастей в

денежном эквиваленте вырос на 24,9% и составил 267,83 млн. дол. [3]. Среднегодовой рост объёмов производства автомобильных запчастей в

Украине относительно предыдущего года на протяжении последних трех лет

составляет 20-25% [2].

С

увеличением доли зарубежных автомобилей наблюдался рост доли импортируемых

запчастей. В частности, согласно аналитическому отчету ММГ, в 2008 году доля

импортируемой продукции на рынке автомобильных запчастей превысила 90% (в

денежном выражении), а объём производства отечественных автозапчастей в

денежном эквиваленте вырос на 24,9% и составил 267,83 млн. дол. [3]. Среднегодовой рост объёмов производства автомобильных запчастей в

Украине относительно предыдущего года на протяжении последних трех лет

составляет 20-25% [2].

Рисунок 1. Объём производства автомобильных

запчастей в Украине за период 2004-2007 гг., млн. дол.

Несомненно, большое влияние на динамику рынка

автозапчастей оказывает развитие дистрибьюторской сети. В отличие от Европы,

где реализация происходит посредством станций технического обслуживания,

распространение продукции в Украине происходит в основном через авторынки и

автосалоны. Однако, на наш взгляд, наибольшие перспективы в системе сбыта

автомобильных запчастей имеют станции сервисного обслуживания (СТО). На сегодня

процент продаж официальных операторов составляет от 20% до 30% [3]. Впоследствии на украинском рынке ожидается активное

создание собственных сетей СТО крупными дистрибьюторами для реализации своей

продукции.

Кроме

того, главной тенденцией дистрибуции автомобильных запчастей станет поставка

автоаксессуаров и дополнительного оборудования на фирменные СТО, обслуживающие

новые автомобили, а также в супермаркеты продовольственных товаров и магазины

при АЗС.

Среди

новых направлений реализации автомобильной продукции следует выделить поставку

автоаксессуаров и дополнительного оборудования на фирменные СТО, обслуживающие

новые автомобили, а также в супермаркеты продтоваров и магазины при СТО. Также

высокой доходностью отличаются такие аксессуары, как дополнительная оптика,

аудио и видео оборудование, колесные диски, багажники, индивидуальные сиденья; детали

подвески и тормозной систем – шаровые опоры, рычаги, амортизаторы, тормозные

колодки, передние, тормозные диски и прочие комплектующие изделия.

На

развитии украинского рынка автомобилей и автомобильных запчастей скажется и

Межправительственное Соглашение с Россией, которое предусматривает нулевую

пошлину на автомобили из Российской Федерации. Это явное нарушение основных

принципов ВТО и Украине придется либо разорвать Межправительственное Соглашение

с РФ, либо вывести из него автомобили и машинокомплекты. Как только это будет

сделано, автомобили ВАЗ, ГАЗ, УАЗ будут облагаться 10%-ой пошлиной, что

неминуемо приведет к их 12%-ому подорожанию [4].

Учитывая всё выше изложенное, несомненно,

следует констатировать обострение и, одновременно, усложнение конкурентной

борьбы на рынке автомобильных запчастей Украины. При этом, среди потенциальных

конкурентов следует особо выделить:

- российские сетевые ритейлеры-компании,

входящие в первую пятерку на российском рынке;

- предприятия-производители автотехники, их

дочерние структуры и дилеры в Украине;

- сетевые

ритейлеры запчастей к автомобилям западного производства;

- украинские и международные сетевые ритейлы

из других рынков;

- крупные логистические центры, торгующие

через Internet с возможной доставкой.

Поэтому,

на наш взгляд, основными приоритетами в деятельности хозяйствующих субъектов на

анализируемом сегменте рынка должны стать:

1. Изменение

долгосрочных экономических тенденций и объёма сегмента рынка.

2. Становление

и развитие новых каналов сбыта.

3. Развитие

Internet и электронной коммерции, глобализация рынка.

4. Распространение

ноу-хау дистрибуции западного типа.

5. Изменение

в издержках и прибыли.

6. Уменьшение

рентабельности бизнеса в данном сегменте рынка.

При этом ключевыми факторами, обеспечивающими

успех в конкурентной борьбе, являются: 1. Разумно выбранное и реализованное

направление вертикальной интеграции. 2. Реальный доступ к сравнительно дешевым

финансовым ресурсам. 3. Наличие собственной широкой филиальной сети (экономия

на масштабе). 4. Использование современных технологий передачи и обработки информации

для ускорения периода оборачиваемости капитала. 5. Первенство в использовании

перспективных методов продвижения товара. 6. Выгодное местонахождение точек

розничной продажи. 7. Быстрая доставка товара. 8. Оперативная и удобная

техническая поддержка и консультирование, оформление процесса покупки,

стандартизация бизнес-процессов.

Таким

образом, как показывают результаты проведенного исследования, темпы роста рынка

автомобильных запчастей в 2004–2008 гг. демонстрировали увеличение производства

украинской продукции. Однако, кризис, который переживает сегодня экономика

Украины требует от хозяйствующих субъектов, в частности на рынке автозапчастей,

кардинального пересмотра маркетинговой стратегии и тактики поведения, методов

конкурентной борьбы, а также способов привлечения потенциальных покупателей.

Литература:

1. Пресс-конференция "Международной Маркетинговой Группы Украина" на тему: "Презентация результатов

исследования рынка автомобильных запчастей в Украине" [Электронный ресурс].

– Электрон. текстовые данные (645 Мб)// ЛIГАБiзнесIнформ Пресс-центр. – [Цит. 2008, 8 июля]. – Режим

доступа: <http://lbi.liga.net/pressroom/releases/PP080078.html>.

2. Игольникова

Е. Запчасти для автомобилей: СТО захватят сбыт. [Электронный ресурс]. –

Электрон. текстовые данные (213 Мб). – [Цит.

2008, 14 июля]. – Режим доступа: <http://www.ugmk.info/?art=1215785426&part=0>.

3. Результаты рынка

автомобильных запчастей в Украине [Электронный

ресурс]. – Электрон.текстовые данные (457 Мб)// Автодилер-Україна. – [Цит. 2008, 8 июля]. – Режим доступа: <http://www.autodealer.ua/articles/event.php?id=5923>.

4. Коммерческие автомобили. Что происходит на

рынке запчастей? [Электронный ресурс].

– Электрон. текстовые данные (653 Мб)// Автобизнес. – [Цит. 2008, 3 июля]. – Режим доступа: <http://www.autocentre.ua/tr/tracks/auto-business/9579.html>.