Экономические науки/ 10.Экономика

предприятия

Біденко К. Р.

Харківський національний економічний університет

Моделювання процесу

антикризового фінансового управління підприємством із застосуванням UML

В

сучасних умовах господарювання функціонування підприємств України відбувається

під впливом значної кількості дестабілізуючих чинників, що приводить до

виникнення та розвитку кризових явищ різного ступеню складності в їх

діяльності. Це обумовлює необхідність використання підприємствами спеціальних

управлінських інструментів та механізмів, дія яких спрямована на запобігання та

подолання негативних наслідків кризи та реалізується в площині антикризового

фінансового управління. У даному зв’язку актуальним уявляється розробка моделі

процесу антикризового фінансового управління підприємством, зміст якої повинен

характеризуватися універсальністю та водночас, врахуванням особливостей

діяльності конкретного суб’єкта господарювання.

З

метою забезпечення ефективного функціонування підприємству необхідно коректно

виділити у внутрішньому середовищі сукупність взаємозалежних та взаємодіючих

процесів та обрати адекватний механізм управління ними. Систематичне визначення процесів й їхньої

взаємодії в організації, а також управління ними являють собою зміст процесного

підходу [1].

Сьогодні на ринку представлена досить значна кількість інструментальних засобів

(ARIS Toolset, BPwin та ін.), які дозволяють, так чи інакше, створювати моделі бізнес-процесів.

UML

(англ. Unified Modeling Language) є уніфікованою мовою об'єктно-орієнтованого

моделювання, що застосовується у парадигмі об'єктно-орієнтованого програмування

та може бути використана на всіх етапах життєвого циклу аналізу бізнес-систем і

розробки додатків. Методологія UML базується на побудові різних типів діаграм,

які надають можливість адекватного та багатоаспектного відображення

досліджуваного процесу. Одними з найпоширеніших у використанні UML-діаграм є

діаграма варіантів використання (прецедентів) та діаграма діяльності.

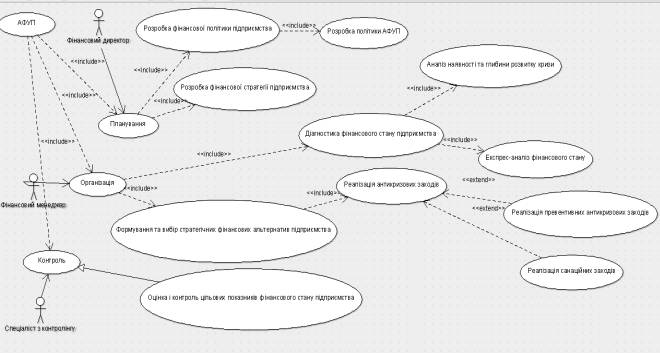

Модель

антикризового фінансового управління підприємством, побудована у вигляді

діаграми прецедентів (варіантів використання),

представлено на рис. 1.

Рис.1. Діаграма

прецедентів для процесу антикризового фінансового управління підприємством

Стрілки з підписом «include»

означають розширення одного з прецедентів до ряду інших, відображуючи таким

чином декомпозицію окремо взятого процесу до ряду робіт або менших процесів.

Ключовими прецедентами у зображеній діаграмі виступають такі складові частини

процесу антикризового фінансового управління підприємством, як планування,

організація і контроль. При цьому пропонується для кожного з вищенаведених

процесів призначити відповідальних осіб – у даному випадку передбачається, що

плануванням займається фінансовий директор, за організацію процесу антикризового

фінансового управління відповідає фінансовий менеджер, а контролює перебіг

процесу АФУП спеціаліст з контролінгу.

Розглянемо детальніше прецедент «планування». Складовими

частинами даного процесу є формування фінансової стратегії підприємства та

розробка фінансової політики підприємства. Остання, в свою чергу, включає

розробку політики антикризового фінансового управління підприємством.

Передбачається, що у процесі формування цільових стратегічних альтернатив

фінансовим директором буде проведений стратегічний аналіз галузі та найближчих

підприємств-конкурентів, сформовано пріоритетні завдання та мету підприємства.

Розробка фінансової політики як результат має перелік планових фінансових

показників та фінансових результатів, які вважаються для даного підприємства

цільовим орієнтиром у процесі господарської діяльності.

Прецедент «організація», який розкриває суть організації

процесу антикризового фінансового управління підприємством, включає у себе

діагностику фінансового стану підприємства та формування і вибір стратегічних

фінансових альтернатив підприємства, який відбувається на основі результатів

такої діагностики. Діагностику фінансового стану пропонується проводити як за

експрес-методиками, так і за методиками, що дозволяють оцінити наявність та

глибину кризових явищ та імовірність банкрутства. Також на діаграмі наведено

розмежування антикризових заходів на превентивні та санаційні.

Прецедент «контроль» на діаграмі наведено як узагальнений

варіант прецеденту «оцінка і контроль цільових показників фінансового стану

підприємства», тобто основними обов’язками спеціалісту з контролінгу є

співставлення фактичних фінансових показників із плановими та виявлення серед

них тих, відхилення яких дає можливість діагностувати наявність та розвиток

кризових явищ на підприємстві.

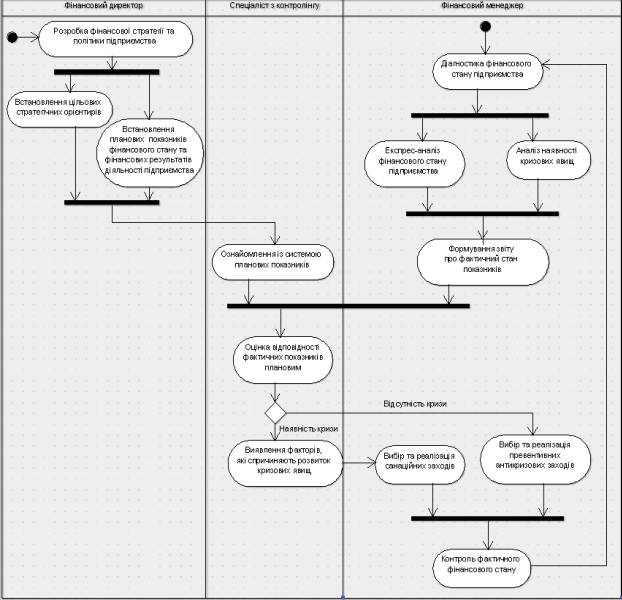

Використання методології UML

також надає можливість представити процес антикризового фінансового управління

підприємством у вигляді діаграми діяльності (рис. 2).

Рис.

2. Діаграма діяльності для процесу антикризового фінансового управління підприємством

Зазначимо,

що на рис. 2 представлено два входи у процес та жодного виходу, що представляє

АФУП як циклічний процес, оскільки воно

повинне бути незамінною складовою частиною процесу загального управління

підприємством. Побудова діаграми діяльності дає можливість представити процес

антикризового фінансового управління у якості певної послідовності дій,

розмежованої між трьома доріжками (swimlanes), що значно полегшує

комплексне відображення перебігу даного процесу, не розмежовуючи його на окремі

процеси через необхідність встановлення відповідальних осіб для окремих

складових.

Як будь-який процес,

антикризове фінансове управління починається з планування. У даному випадку

воно починається із планування фінансових показників, досягнення яких повинно

характеризувати діяльність підприємства як успішну та ефективну. Після цього

план фінансової діяльності підприємства надається спеціалісту з контролінгу для

ознайомлення з метою подальшого використання у процесі контролю стану

підприємства.

Другий вхід у процес

– це фінансові показники, що характеризують результати фінансової діяльності підприємства

та представлені в його фінансовій звітності. З використанням вказаної

інформації фінансовий менеджер проводить діагностику фінансового стану

підприємства у рамках експрес-аналізу та аналізу кризових явищ, за результатами

яких формує звіт із фактичним станом показників та передає його спеціалісту із

контролінгу, який в свою чергу оцінює відповідність фактичних показників

плановим та нормативним. У разі якщо фактичні показники свідчать про

відсутність кризових явищ на підприємстві, фінансовий менеджер формує перелік

та план реалізації превентивних антикризових заходів з метою забезпечення його

подальшого ефективного розвитку та запобігання виникнення кризових явищ на

підприємстві. Якщо фактичні показники не відповідають нормативним, спеціаліст з

контролінгу формує перелік «проблемних місць» у фінансовій діяльності

підприємства та визначає перелік факторів, які спричиняють розвиток кризи та

які є базою для вибору санаційних антикризових заходів фінансовим менеджером.

За результатами реалізації антикризових заходів проводиться повторна діагностика

фінансового стану підприємства і продовжується повторний рух за побудованим алгоритмом.

Таким чином,

використання методології UML надає можливість

підвищити

якість побудови моделі антикризового фінансового управління та підвищити його

ефективність на підприємстві.

Література: 1. Рамбо

Д. UML. Специальний справочник / Д. Рамбо, А. Якобсон, Г. Буч. – СПб.: «Питер».

- 2002. – 656 с.