Ткачук А.Р, Ревенок

В.І

ВТЕЇ

КНТЕУ

Економетрична модель оцінювання кредитного позичальника відповідно

до експертної оцінки

Кредитний скоринг містить моделі

прийняття рішень і основні методи, які забезпечують підтримку кредиторам під

час вибору рішення зі споживчого кредиту. Використання цих методів дає змогу

визначити, хто отримає кредит, у якому обсязі, які оперативні стратегії

допоможуть підвищити рентабельність позичальників, а також допомагає оцінити

ризик. Кредитнийскоринг ґрунтується на реальних даних, що дає змогу віднести

його до надійних оцінок персональної кредитоспроможності. На сьогодні

найефективнішим є поєднання кількох методів скорингу –статистичного й

експертного.

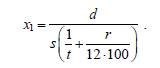

Позначення: d –

середньомісячний дохід, s – сума кредиту, t – термін кредиту,r

– відсот кова ставка, ТС – трудовий стаж на останньому місці праці, ТП –

термін проживання клієнта в цьому регіоні, В – вік, О – оцінка експерта

професії та соціально-економічного становища клієнта. Розрахуємо коефіцієнт

кредитоспроможності фізичної особи за формулою [3]:

(1)

(1)

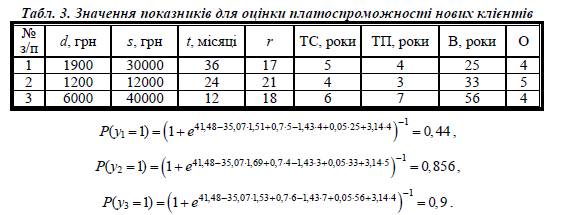

Підготовлені дані, фрагмент яких подано в табл. 2, будемо

використо-

вувати для оцінювання невідомих параметрів економетричної

логіт-моделі [1]:

![]()

де

![]() –ймовірність того, що i-е значення бінарної змінної дорівнює

–ймовірність того, що i-е значення бінарної змінної дорівнює

1 за умови ![]() - логістична функція; εі – випадкова складова; x1-коефіцієнт

кредитоспроможності фізичної особи; x2-трудовий стаж на останньому місці

праці; x3-термін проживання клієнта в даному регіоні; x4-вік; x5-оцінка

експерта професії та соціально-економічного становища клієнта

- логістична функція; εі – випадкова складова; x1-коефіцієнт

кредитоспроможності фізичної особи; x2-трудовий стаж на останньому місці

праці; x3-термін проживання клієнта в даному регіоні; x4-вік; x5-оцінка

експерта професії та соціально-економічного становища клієнта

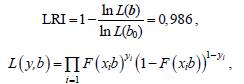

Як видно з параметрів, п'ятичинникова логіт-модель забезпечує

високу надійність, що підтверджується розрахунковим значенням хі-квадрать

(25,5) і майже нульовою вірогідністю не відкинути нульову гіпотезу. Аналітичний

вираз побудованої моделі виглядатиме так:

![]() (3)

(3)

Адекватність побудованої моделі можна

визначити за допомогою ін-

дексу відношення правдоподібності Макфадена, використовуючи

формулу

ln L(b) – максимальне значення логарифмічної

функції правдоподібності, що

досягається в точці, координати якої дорівнюють оцінкам

параметрів моделі

b= (b0,b1,K,bm), a

ln L(b0) – значення логарифмічної функції правдоподібнос-

ті, обчислене у припущенні, що bl = b2 =… = bт

= 0.

Виконані розрахунки свідчать про

можливість надання кредиту лише

другому та третьому клієнтам.

Висновки. Побудована модель

кредитного скорингу надає банківському кредитному аналітикові змогу самостійно

приймати обґрунтовані рішення з кредитного обслуговування клієнтів й управління

кредитним портфелем в умовах гострої конкуренції на ринку роздрібного кредитування.З

часом будь-яка статистична модель стає неточною. Це відбувається з багатьох

причин: внаслідок економічних циклів, зміни клієнтської бази банку, структурних

зрушень в економіці, інфляції тощо.На мові ймовірнісної моделі це означає, що

вплив характеристик позичальника на ймовірність повернення або неповернення ним

кредиту не залишається постійною, а змінюється з часом. І для того, щоб

скорингова модель могла продовжувати виконувати свої функції, її потрібно

періодично корегувати.

Література

1. Ґрін В.Г. Економетричний аналіз. – К. : Вид-во "Основи", 2005. –

1196 с.

2. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та

моделі :

монографія. – К. : Київ. нац. екон. ун-т, 2002. – 313 с.

3. Прокопенко І.Ф. Основи банківської справи : навч. посіб. / Прокопенко

_______І.Ф., Га-

нін В.І., Соляр В.В., Маслов С.І. – К. : Центр навч. літ-ри,

2005. – 410 с.

УДК 681.3 Доц. О.М. Березький, канд.

техн. наук; доц. К.М. Березька