Економічні науки. Облік і аудит

Бондарець О.М.

Полтавський

університет економіки і торгівлі, Україна

Науковий керівник: Верига Ю.А., к.е.н., професор,

зав. кафедри

бухгалтерського обліку і аудиту

Полтавського

університету економіки і торгівлі

Документування процесу формування резерву

сумнівних боргів

Постановка проблеми. Існуюча

нестабільність економічної ситуації на ринку України призводить до значного

збільшення ризиків при продажі товарів, робіт, послуг з відстрочкою оплати. Одночасно

зі зростанням суми дебіторської заборгованості, зменшується впевненість в її

погашенні. Відповідно до діючих стандартів бухгалтерського обліку виникає необхідність

відображення даного факту в обліку та фінансовій звітності шляхом створення

резерву сумнівних боргів.

Проблемам обліку дебіторської

заборгованості, а саме питанню створення і використання резерву сумнівних

боргів, присвячено ряд праць зарубіжних та вітчизняних учених - економістів: С.

Д. Батехіна, І. А. Бланка, Ф. Ф. Бутинця, С. Ф. Голова, С. Грязнової, 3. В. Гуцайлюка,

Р. Дамарі, В. П. Завгороднього, О. Д. Заруби, В. В. Ковальова, В. Костюченко,

С. І. Маслова, Є. Петрик, Г. В. Савицької, Я. В. Соколова, В. В. Сопка, С.

Хенка, К. Хувера, М. Г. Чумаченка, А. Шаповалової, М. Швайки та ін. Проте

процес документального оформлення даної операції, майже, не розглянутий.

Мета статті: виявити проблеми,

пов'язані з документуванням процесу створення і використання резерву сумнівних

боргів, та надати пропозиції щодо їх розв’язання.

Викладення основного матеріалу. Документування

є важливою ланкою в ланцюгу функціонування бухгалтерського обліку. Без належно

оформленого документа не може бути бухгалтерського запису, від нього залежать

повнота і достовірність облікової інформації для користувачів.

Господарські операції відображаються у

бухгалтерському обліку методом їх суцільного і безперервного документування [2].

Більшість господарських операцій на

підприємстві оформлюється документами типової форми, але існують окремі

випадки, які потребують складання нестандартних документів. До таких ситуацій відноситься

створення і використання резерву сумнівних боргів.

Обов'язковість створення резерву

встановлено Положенням (стандартом) бухгалтерського обліку 10 «Дебіторська

заборгованість», затвердженим наказом Мінфіну України від 08.10.99 р. № 237 [1],

який визначає методологію формування резерву.

Нарахований резерв зменшує в балансі

активи підприємства на суму дебіторської заборгованості, яку підприємство

визнає сумнівною. Це дає змогу користувачам фінансової звітності одержати

реальну картину, а власникам підприємств не дасть можливості ввести в оману

потенційних інвесторів.

Для визначення величини резерву

сумнівних боргів згідно з п. 8 П(С)БО 10 передбачено використання одного з

методів: застосування абсолютної суми сумнівної заборгованості або коефіцієнта

сумнівності.

Величина резерву за методом

застосування абсолютної суми сумнівної заборгованості визначається на підставі

аналізу платоспроможності окремих дебіторів.

Щодо методу застосування коефіцієнта

сумнівності, то тут величина резерву розраховується шляхом множення суми

залишку дебіторської заборгованості на початок періоду на коефіцієнт

сумнівності.

Коефіцієнт сумнівності, в свою чергу,

може розраховуватися одним із трьох способів:

-

визначення

питомої ваги безнадійних боргів у чистому доході;

-

класифікації

дебіторської заборгованості за строками непогашення;

-

визначення

середньої питомої ваги списаної протягом періоду дебіторської заборгованості у

сумі дебіторської заборгованості на початок відповідного періоду за попередні 3

– 5 років.

Визначена на основі класифікації

дебіторської заборгованості величина сумнівних боргів на дату балансу становить

залишок резерву сумнівних боргів на ту саму дату [1].

Згідно з п. 10 П(С)БО 10 нарахування

суми резерву сумнівних боргів за звітний період відображається у звіті про

фінансові результати у складі інших операційних витрат.

Метод нарахування резерву сумнівних

боргів необхідно зазначити в наказі про облікову політику підприємства. Якщо на

підприємстві дебіторська заборгованість відсутня, то резерв не нараховується,

додаткові документи не складаються [4].

Нарахування резерву сумнівних боргів за

методом застосування абсолютної суми сумнівної заборгованості на підставі

аналізу платоспроможності окремих дебіторів є кращим методом для розрахунку

резерву сумнівних боргів невеликими підприємствами, кількість дебіторів яких

обмежена. Бухгалтер (або керівник) такого підприємства обізнаний щодо

платоспроможності покупців та інших дебіторів. Для розрахунку резерву слід

проаналізувати заборгованість станом на дату складання звіту й визначити, яка з

неї є сумнівною.

Другий метод створення резерву

сумнівних боргів передбачає розрахунок коефіцієнта сумнівності. Коефіцієнт

сумнівності встановлюється підприємством виходячи з фактичної суми безнадійної

дебіторської заборгованості за попередні звітні періоди і, як правило, зростає

зі збільшенням строків непогашення дебіторської заборгованості.

Розрахунок проводиться на підставі

систематизованих даних по аналогічних групах заборгованості за попередній

період. Період цей нормативно не визначено, тому все залежить від наявності

відповідної інформації. Наприклад, якщо підприємство функціонує десять років, а

бухгалтер працює на ньому три роки, то розібратися із заборгованістю

попередників може бути проблематично.

Коефіцієнт сумнівності визначається для

кожної групи як відношення суми безнадійної заборгованості за певний період,

обраний для спостереження, до загальної суми дебіторської заборгованості за той

самий період.

Величина резерву сумнівних боргів

визначається як сума добутків поточної дебіторської заборгованості відповідної

групи та коефіцієнта сумнівності відповідної групи [1].

Нарахування резерву сумнівних боргів

пропонується документально підтверджувати аналітичною довідкою - розрахунком, в

якій обов’язково :

-

зазначити метод

створення резерву сумнівних боргів;

-

у разі

застосування першого методу привести реєстр сумнівної заборгованості;

-

у разі

застосування другого методу навести у вигляді таблиці порядок розрахунку

коефіцієнта сумнівності на підставі аналітичних даних за певний період;

здійснити розрахунок резерву сумнівних боргів;

-

зазначити бухгалтерський

запис щодо створення резерву сумнівних боргів (Дт 944 – Кт 38).

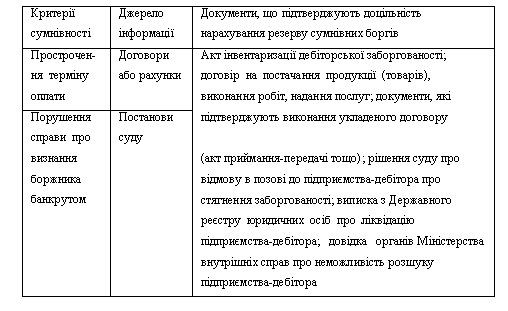

Критерії сумнівності та письмові

підтвердження визнання дебіторської заборгованості сумнівною можуть бути

наступні (табл. 1) [3; с. 452].

Таблиця 1

Письмові

підтвердження визнання дебіторської заборгованості сумнівною

Документами, які підтверджують визнання

заборгованості безнадійною та її списання, можуть бути: виписка з Єдиного

державного реєстру або довідка податкового органу про ліквідацію боржника;

повідомлення ліквідаційної комісії (конкурсного управляючого) або рішення суду

про відмову в задоволенні вимог зі стягнення відповідної заборгованості через

недостатність майна ліквідованого підприємства-боржника; акт судового виконавця

про неможливість стягнення заборгованості з боржника.

Під час використання створеного резерву

необхідно також скласти довідку, яка має містити бухгалтерський запис щодо

списання безнадійної заборгованості з зазначенням контрагента-боржника, дати виникнення

заборгованості та суми боргу.

Висновки. Вважаємо, що документування

господарських операцій основа бухгалтерського обліку підприємства. Від його

якості залежить якість бухгалтерської інформації та фінансової звітності. Пропонуємо

оформляти створення та використання резерву сумнівних боргів аналітичними

довідками – розрахунками, які висвітлюють порядок визначення резерву та

обґрунтовують його суму.

Література

1. Положення (стандарт) бухгалтерського обліку 10 «Дебіторська

заборгованість», затвердженим наказом Мінфіну України від 08.10.99 р. № 237 // http://zakon2.rada.gov.ua

2. Положення про документальне забезпечення записів у

бухгалтерському обліку, затверджене наказом Міністерства фінансів України від

24.05.95р. №88 // http://zakon2.rada.gov.ua

3. Бухгалтерський фінансовий облік: підручник для

студентів спеціальності "Облік і аудит" вищих навчальних закладів

[Ф.Ф. Бутинець та ін.]; під заг. ред.

Ф.Ф. Бутинця. - 8-ме вид., доп. і перероб. -Житомир: ПП

"Рута", 2009. - 912 с.

4. Церетелі Л. Резерв сумнівних боргів // Вісник

податкової служби України. – 2010. - № 6 (578). - С. 17 // www.visnuk.com.ua