Экономические науки/7.

Учет и аудит

Водяник Л.К.

Макіївський економіко-гуманітарний інститут

Механізми обліково-аналітичного

забезпечення прийняття управлінських рішень

Відкритість української економіки та експансія

глобалізаційних процесів зумовили зміну соціокультурних, інституціональних,

економіко-технологічних передумов здійснення суспільного відтворення, що

відбилося на трансформації всіх елементів функціонування сучасних підприємств.

За таких умов перед українськими підприємствами постає задача впровадження,

відповідної сучасним економічним умовам та тенденціям,

системи управління. Разом з тим нормальне функціонування системи управління

вимагає правильної організації її інформаційного забезпечення.

Інформація – це головний елемент будь-якої із функцій управління. Володіння

повною, достовірною, актуальною та оперативною інформацією надає ринкових

переваг, знижує фінансовий ризик, ефективно підтримує прийняття рішень. При

наявності повної інформації (детермінований випадок) управлінські рішення, виходячи

з того, що знання про зміст проблеми (мету, постановку, інструменти, зміни,

дані, терміни) будуть правильними та з найменшим ступенем ризику [1, с. 97]

Інформатизація управлінських та виробничих процесів, якість інформаційних

ресурсів і ступінь їхнього використання належать до

основних ознак адаптації підприємств до умов ринкової конкуренції.

Основний масив економічної інформації на рівні суб’єктів

господарювання продукується системою бухгалтерського обліку, яка в умовах

ринкових відносин має бути максимально зорієнтованою на забезпечення потреб

управління, зазначає професор Гуцайлюк З.В.[2, с.70]

Євдокимов

В.В. вказує, що історичний досвід формування інформаційних систем свідчить про

те, що найбільш адаптованою до

фактичних умов та нових запитів динамічно прогресуючого бізнес-середовища і

типової системи управління підприємством є система бухгалтерського обліку [3];

Професор Крупка Я.Д. наголошує, що бухгалтерський

облік як інформаційна система переслідує мету найбільш повного і своєчасного

забезпечення користувачів достовірними даними стосовно майнового і фінансового

стану, а також результатів діяльності підприємств [4, с. 132].

Тож, в розвитку бухгалтерського обліку, в якісному

посиленні його прикладного значення, в підвищенні наукового, соціального і

навіть політичного статусу об’єктивно зацікавлені всі учасники господарського

життя суспільства.

Але аналіз сучасних досліджень вказує на недостатність розробки даного

питання, що дає підставу для подальшого його вивчення. Вважаємо за необхідне

дослідити сутність, роль та місце бухгалтерської інформаційної системи в системі

управління підприємством.

Однак, ряд теоретичних і практичних питань щодо визначення ролі та функцій

системи бухгалтерського обліку як інформаційної бази для прийняття

управлінських рішень на сучасних підприємствах залишається недостатньо

вивченими.

Основними проблемами системи обліку, яким авторами приділяється більша

увага, є визначення елементів організації бухгалтерського обліку, формування

облікової політики підприємства, вибір форми ведення бухгалтерського обліку,

організація документування господарських операцій і документообороту,

формування системи звітності.

Аналіз праць щодо систем бухгалтерського обліку показав, що науковці більше уваги приділялось розвитку функцій окремих підсистем бухгалтерського

обліку, а не пошуку шляхів інтеграції облікових підсистем з метою задоволення

запитів потреб користувачів. Система бухгалтерського обліку, як інформаційна

система управління має містити окремі підсистеми (фінансового обліку,

управлінського обліку, податкового обліку), мотивуя це тим, що в кожній із

підсистем диференційовано формувалась і оброблялась інформація, з чим ми не

згодні.

Поліпшення

системи управління можна досягти завдяки побудові і організації дієвої

облікової системи, де не відокремлюються підсистеми фінансового, управлінського

і податкового обліку

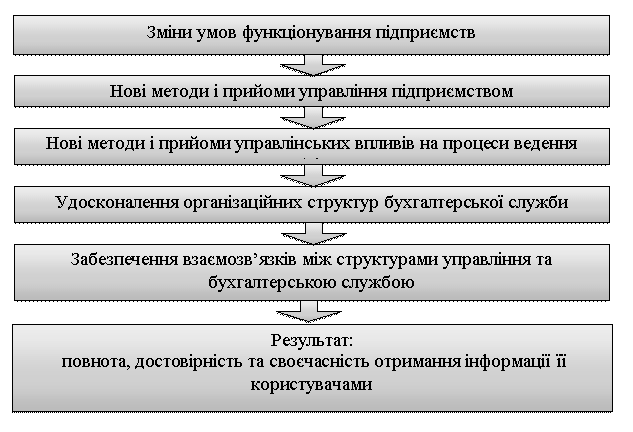

Дослідження

наукових праць у сфері реорганізації системи бухгалтерського обліку свідчать

про те, що в питаннях розвитку діяльності суб’єктів ведення бухгалтерського

обліку важливе місце займає розробка нових методів і прийомів управлінських

впливів на процеси ведення обліку, удосконалення

організаційних структур бухгалтерської служби, забезпечення взаємозв’язків між

структурою управління та структурою бухгалтерської служби (рис. 1).

Рисунок 1 -

Передумови, мета та напрями розвитку системи бухгалтерського обліку на

підприємствах

Література:

1. Заєць І.В.

Роль інформації в системі управління підприємством [Текст] / І.В. Заєць //

Вісник ЖДТУ. – 2010. – № 2 (52). – С. 97-98. – (Економічні науки).

2. Гуцайлюк

З.В. Інформаційна система бухгалтерського обліку в управлінні промисловим виробництвом:

рівні формування та напрямки використання [Текст] / З.В. Гуцайлюк, Р.І. Мачуга

// Вісник ЖДТУ. – 2010. – № 3 (53). – С. 70-74. – (Економічні науки).

3. Євдокимов

В.В. Бухгалтерський облік як інформаційна система: загальні методологічні

підходи [Електронний ресурс] / В.В. Євдокимов // Вісник ЖДТУ. – 2009. - № 1

(47). - Режим доступу : http://zsas.zhitomir.org/ru/content/євдокимов-вв-бухгалтерський-облік-як-інформаційна-система-загальні

методологічні-підходи-0. - Загл. з екрану.

4. Крупка

Я.Д. Користувачі облікової інформації та проблеми задоволення їх інформаційних

потреб [Текст] / Я.Д. Крупка, В.В. Євдокимов // Вісник ЖДТУ. – 2010. – № 3

(53). – С. 132-134. – (Економічні науки).