Покас С. В.

студ. 6 гр. 2-го року

навчання ОКР «Магістр»

Харківський національний економічний

університет імені С. Кузнеця

Науковий керівник: Юшко С.

В.

кандидат економічних наук,

доцент

Побудова структурно-функціональної

моделі управління фінансовою стійкістю

Анотація. Здійснено структурно-функціональне

моделювання бізнес-процесу "Управління фінансовою стійкістю

підприємства", проаналізовано склад даного процесу та представлено у

стандарті IDEF0.

Аннотация. Осуществлено

структурно-функциональное

моделирование бизнес-процесса "Управление финансовой устойчивостью

предприятия", проанализирован

состав данного процесса и представлено в стандарте IDEF0.

Annotation. The

structural and functional modeling of business processes "Management of

financial stability of the enterprise" has been done, composition of this

process has been analyzed and submitted in standards IDF0.

Ключові

слова: фінансова стійкість, оптимізація управління.

Управління

фінансовою стійкістю підприємства здійснюється в мовах невизначеності,

зумовленої науковим прогресом, нестабільністю політичної ситуації, зростанням

конкуренції на товарних і фінансових ринках, посиленням глобалізаційних

процесів та дефіцитом інформації, а також за наявності різноманітних способів і

варіантів перетворення можливостей у дійсність та багатоваріантності реалізації

управлінських рішень. Сучасні напрямки розвитку ефективної діяльності

підприємств вимагають раціонального вибору обсягів і структури джерел

фінансування, оскільки перед підприємством стоїть управлінське завдання

сформувати стратегію управління фінансовою стійкістю підприємства, яка

враховувала б усі зміни внутрішнього та зовнішнього фінансового середовищ.

Виходячи

з цього, метою статті є розробка методичного підходу до вдосконалення

фінансової стійкості підприємства з використанням структурно-функціональної

моделі, що дозволяє як формалізувати послідовність процесу формування

фінансової стійкості, так і спостерігати за проміжними результатами.

Об’єктом

дослідження є процес управління фінансовою стійкістю підприємства. Предметом

дослідження є процес оптимізації управління фінансовою стійкістю підприємства.

Питання

оптимізації управління фінансовою стійкістю підприємства досліджувало багато

вчених. Серед них викликають інтерес роботи таких науковців, як: Бланка І. О.

[1], Коробова М. Я. [2], Савицької Г. В. [3], Кизима М. О. [4], Єрмоленка Г. Г.

[5], Сайфуліна Р. С. [6], К. Друрі [7], К. Хеддервіка [8] та ін. Проте,

незважаючи на досить велику кількість публікацій з даної проблеми, у сучасній

літературі досі відсутній єдиний методичний підхід до визначення фінансової

стійкості підприємства, тому це питання лишається актуальним. Відповідно до

цього головним завданням статті є розробка методичного підходу до вдосконалення

фінансової стійкості підприємства за допомогою CASE-засобу BPwin.

Для

оптимізації управління фінансовою стійкістю підприємства пропонується розробити

методичний підхід з використанням структурно-функціональної моделі. Позитивними

характеристиками структурно-функціональної моделі є можливість наочно

ілюструвати порядок дій при оцінюванні впливу структури капіталу підприємства

на його фінансову стійкість.

Пропонований підхід:

орієнтований на розкриття цілісності процесу управління фінансовою стійкістю та

механізмів, що його забезпечують; орієнтований на виявлення багатоаспектних

керівних зв’язків та реалізовує уявлення процесу управління у вигляді

ієрархічної моделі, що відображає не тільки поточний стан процесу управління

фінансовою стійкістю, а й процеси, які його формують; забезпечує узгодженість

результатів.

Для розкриття

сутності процесу управління фінансовою стійкістю в рамках процесного підходу

використовується методологія функціонального моделювання та графічного описання

процесів IDEF0. Особливістю IDEF0 є її акцент на ієрархічне представлення

об'єктів, що значно полегшує розуміння предметної області.

Призначення IDEF0 –

надати засоби та способи повного і послідовного моделювання функцій

(діяльності, дій, процесів, операцій) системи, а також функціональних зв’язків

і даних, які підтримують об’єднання цих функцій.[9]

Виходячи із цього,

призначення IDEF0 в дослідженні процесу управління фінансовою стійкістю – це

перебудування структури функцій, що дозволить підвищити продуктивність та

ефективність системи управляння фінансовою стійкістю.

Одним із основних

понять стандарту IDEF0 є декомпозиція. Принцип декомпозиції застосовується при

розбитті складного процесу, яким є управління фінансовою стійкістю, на складові

його функції. Декомпозиція дозволяє поступово і структуровано представляти модель

системи у вигляді ієрархічної структури окремих діаграм, що робить її менш

переобтяженою і легко засвоюваною.

Моделювання процесу

розробки програми заходів щодо ефективного управління слід починати з побудови

контекстної діаграми, тобто найбільш абстрактного рівня опису системи у цілому.

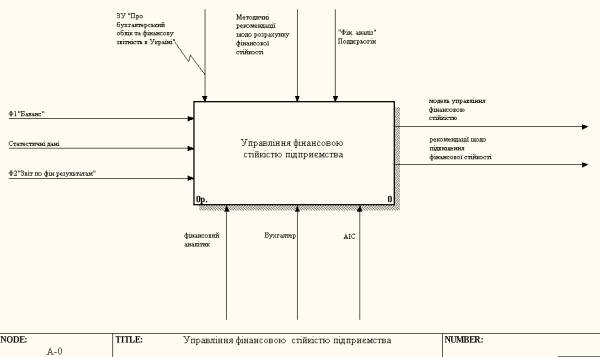

На рис. 1.1 представлено контекстну діаграму «Управління фінансовою стійкістю

підприємства», що побудована на основі

загальних вимог методології функціонального моделювання IDEF0.

Рис.1.1. Контекстна

діаграма моделі управління фінансовою стійкістю підприємства у стандарті IDEF0

Згідно розробленої

контекстної діаграми бачимо, що процес управління фінансовою стійкістю

ґрунтується на даних фінансової звітності та даних про розрахунки з клієнтами,

на основі яких можливо встановити фактичний рівень ефективності управління ними

на підприємстві. Управління фінансовою стійкістю здійснюється на основі

методики бухгалтерського обліку, а оцінка якості самого процесу управління

здійснюється на основі науково-методичного забезпечення.[5]

Механізмом

забезпечення ефективності реалізації процесу управління фінансовою стійкістю

виступає особа, що відповідає за фінансову діяльність; в нашому випадку це

директор та головний бухгалтер, які аналізують процес управління фінансовою

стійкістю та розробляють альтернативні управлінські рішення щодо їх формування

та використання.

Результатом

реалізації функціонального блоку контекстної діаграми є отримані дані про фінансову

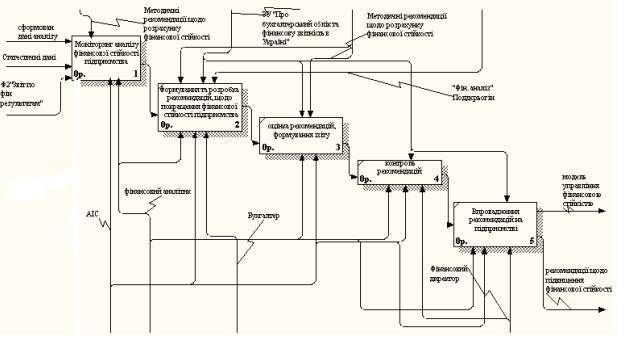

стійкість підприємства. Другим блоком моделювання є декомпозиція контекстної

діаграми, результатом чого є діаграма, яка відображає структуру блоків процесу,

який відображено у контекстній діаграмі. Діаграма декомпозиції контекстної

діаграми представлена на рис. 1.2.

Рис. 1.2. Діаграма

декомпозиції контекстної діаграми «Управління фінансовою стійкістю

підприємства»

З рис.1.2 бачимо, що

процес управління фінансовою стійкістю включає п’ять блоків:

моніторинг аналізу

фінансової стійкості підприємства;

формування та

розробка рекомендацій щодо покращення фінансової стійкості підприємства;

оцінка рекомендацій,

формування звіту;

контроль

рекомендацій;

впровадження

рекомендацій на підприємстві.

Фінансова звітність

та дані про розрахунки з клієнтами є вхідними даними для блоків А1 та А2.

Результати блоку А1 «моніторинг аналізу фінансової стійкості підприємства» є

вхідними даними для блоку А2. Блок А2 має результат: «формування та розробка

рекомендацій, щодо покращення фінансової стійкості підприємства», що виступає

вхідними даними для блоку А3. Розраховані показники фінансової стійкості є

водночас результатом блоку А3 та вхідними даними для блоку А4 та А5.

Для блоків А1 – А5

керуючим обмеженням виступає науково-методичне забезпечення, а для блоку А1 ще

й методика бухгалтерського обліку.

У якості механізму

(інтерфейсні дуги, які входять у нижню сторону функціонального блоку) виконання

блоків А1 – А5 моделі виступають головний бухгалтер, фінансовий аналітик та

фінансовий директор з допомогою АІС, який перевіряє та контролює процес управління

фінансовою стійкістю та фінансовим станом в цілому.

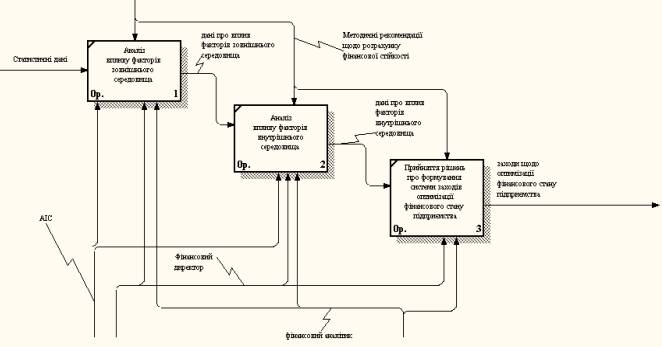

Подальша побудова

моделі передбачає декомпозицію кожного блоку, що включає процес управління

фінансовою стійкістю. Структурна

побудова діаграми для блоку «моніторинг аналізу фінансової стійкості

підприємства» (блок А1 на рис.1.2) передбачає виконання послідовності таких

процесів:

аналіз впливу

факторів зовнішнього середовища;

аналіз впливу

факторів внутрішнього середовища;

прийняття рішень про

формування системи заходів оптимізації фінансового стану підприємства.

З огляду на те, що другий та п’ятий

блок є найбільш значущими

при проведенні оптимізаційних заходів, то доцільно їх відобразити на рис. 1.3 та 1.4

відповідно.

Другий блок –

формування та розробка рекомендацій щодо покращення фінансової стійкості

підприємства – включає в себе створення інформаційної бази, формування шляхів

та методів управління основними, оборотними, власними та залученими коштами,

розробку методик та моделей досягнення необхідного рівня фінансової стійкості і

прийняття рішення про систему заходів, які є найбільш прийнятні для

підприємства в умовах господарювання.

На рис.1.3

представлена декомпозиція блоку «Аналіз фінансової стійкості підприємства»,

тобто за допомогою декомпозиції ми зображуємо процес аналізу фінансової

стійкості підприємства з урахуванням чинників впливу на рівень фінансової

стійкості, після чого складаємо звіт, де детально описуємо рівень фінансової

стійкості підприємства на даний проміжок часу,чинники що впливають та

визначаємо рівень фінансової стійкості. Це необхідно для того, щоб чітко визначити чи

потрібно покращувати фінансову стійкість на підприємстві або вона вже

знаходиться на достатньому рівні.

Рис. 1.3. Діаграма

декомпозиції «Аналіз фінансової стійкості підприємства» у стандарті IDEF0

Усі процеси моніторингу аналізу

фінансової стійкості підприємства виконуються головним бухгалтером

(управлінський вплив) згідно методики бухгалтерського обліку та

науково-методичного забезпечення (механізм).

Наступним блоком побудови моделі є декомпозиція блоку «Оптимізація

обсягу оборотних активів» (блок А2 на рис.1.2).

Рис. 1.4.

Декомпозиція впровадження запропонованих рекомендацій на підприємстві

Відповідно до рис. 1.4

в даному блоці визначаються сприятливі умови, шляхи та методи досягнення необхідних

результатів на практиці, відповідальні особи та формування звіту про

впроваджені заходи для переходу на наступну стадію. Реалізація всіх зазначених блоків

моделюючого процесу має відбуватися під наглядом виконуючих механізмів з

урахуванням вхідної інформації та елементів управління, при цьому вихідна

інформація з кожного блоку буде вхідною для іншого.

Слід відзначити, що

всі блоки модельованого процесу виконуються із застосуванням інформаційних

технологій, що сприяє підвищенню якості прийняття управлінських рішень щодо

означеної предметної області.

Таким чином,

застосування структурно-функціонального моделювання до бізнес-процесів

дозволить представити у стандарті IDEF0 процес оптимізації управління

фінансовою стійкістю підприємства та при її подальшій декомпозиції наочно

відобразити сценарій діяльності фінансового менеджера при виконанні своїх

обов’язків щодо модельованої предметної області.

Література:

1. Бланк И. А. Словарь-справочник финансового

менеджера / И. А. Бланк. – К. : Ника-Центр, 1998. – 480 с.

2. Коробов М. Я. Фінансово-економічний аналіз

діяльності підприємств : навч. посібн. / М. Я. Ко- робов. – К. : Знання, 2000.

– 378 с.

3.

Савицька

Г. В. Економічний

аналіз

діяльності

підприємства : навч. по- сібн. / Г. В. Савицька. – 3-тє

вид., випр. і

доп. – К. : Знання, 2007. – 668 с.

4.

Оцінка

і

діагностика

фінансової

стійкості

підприємства : [монографія] / [М. О. Кизим, В. А. Забродський, В. А. Зінченко, Ю. С. Копач]. – Х. : ІНЖЕК, 2003. – 144 с.

5. Єрмоленко Г. Г. Теоретические аспекты исследования

понятия финансовой устой- чивости хозяйствующих субъектов / Г. Г. Ермоленко, Е.

И. Копачева // Ученые записки Таврического наци- онального университета им. В.

И. Вернадского. Серия : Экономика и управление. – 2010. – Т. 23 (62). – № 1. –

С. 68–76.

6. Шеремет А. Д. Финансы предприятий / А. Д.

Шеремет, Р. С. Сайфулин. – М. : ИНФРА-М, 1999. – 343 с.

7. Друри К. Производственный и управленческий

учет / К. Друри. – М. : ЮНИТИ, 2005. – 476 с.

8. Хеддервик К. Финансовый и экономический

анализ деятельности предприятий / К. Хеддервик ; пер. с англ. Д. П. Лукичева и

А. О. Лукичевой ; под ред. Ю. Н. Воропаева. – М. : Финансы и статистика, 1996.

– 192 с.

9. Мінухін С. В. Лабораторний практикум з курсу

"CASE-технології" для студентів спец. 7.080401, 7.080407 усіх форм

навчання / С. В. Мінухін, О. М. Беседовський. – Х. : Вид. ХНЕУ, 2005. – 80 с.