Экономические науки/ Государственное регулирование экономики

Звягіна Ю.С.

Лаврухіна О.І.

Донецький національний університет економіки і торгівлі імені Михайла

Туган-Барановського, Україна

Методичні аспекти розрахунку

податкового навантаження підприємств різних сфер економіки

У будь-якій державі

податки виконують настільки важливу роль, що можна однозначно стверджувати –

ефективне функціонування ринкової економіки неможливе без чітко налагодженої

системи оподаткування, що дозволяє збалансувати інтереси держави, юридичних та

фізичних осіб.

Найважливішим фактором, що

визначає структуру й темпи зростання суспільного відтворення, а також характер

відносин держави та платників податків, є рівень податкового навантаження.

Питанням визначення

податкового навантаження приділяється в наш час значна увага. У роботах відомих

вітчизняних і зарубіжних вчених

І.Бланка, В. Білостоцької, В.Вишневського, А.Загороднього, Ю.Іванова, О.

Кірової, П. Колісниченко, К.Ковальчука, М. Кучерявенко, М. Літвіна,

А.Медведєва, П.Мельника, В. Панськова, А. Поддєрьогіна, Т. Юткіної та інших

досліджуються методики розрахунку показника податкового навантаження на макро-

й мікрорівні. Але незважаючи на те, що даній проблемі присвячено досить велика

кількість публікацій, визначенню рівня податкового навантаження з урахуванням

особливостей діяльності підприємств

різних сфер економіки є не до кінця вивченими.

Метою статті є

визначення податкового навантаження підприємств різних сфер економіки.

Для вирішення

першої з вищезгаданих проблем звернемося до трактування понять «податок»,

«збір» і «обов'язковий внесок» з правової точки зору. Відповідно до положень

Податкового Кодексу України податок є «обов'язковий, безумовний платіж до відповідного бюджету, що

справляється з платників податку відповідно до цього

Кодексу» [1]. Збором (платою, внеском)

є обов'язковий платіж до

відповідного бюджету, що справляється з платників зборів, з умовою отримання

ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб

державними органами, органами місцевого самоврядування, іншими уповноваженими

органами та особами юридично значимих дій [1]. Таким чином, і податки, і збори, і внески, з погляду податкового

законодавства, є обов'язковими та безповоротними, тобто сплата всіх

перерахованих платежів приводить до зменшення доходу та позначається на

кінцевих результатах діяльності суб'єктів. Отже, при визначенні ступеня впливу

системи оподаткування на результати діяльності економічних суб'єктів

суспільства в розрахунок повинні братися всі названі вище платежі. Однак,

виділення в економічній системі суспільства окремими елементами домогосподарств

і підприємств (фірм) вимагає відповідно розподілу податкового навантаження, що

припадає на кожний із названих елементів, ще і визначення переліку податків та

зборів, що включаються в кожний із розрахунків. Для уточнення, які з податкових

платежів включаються в розрахунок податкового навантаження фізичних осіб і

податкового навантаження підприємств, повернемося до правових норм

оподаткування. Відповідно до положень чинного податкового законодавства

підприємства при нарахуванні заробітної плати утримують із працівників суми

податку з доходів фізичних осіб і єдиного соціального внеску, перераховуючи

потім їх до бюджетних і позабюджетних фондів, тобто підприємство, сплачуючи ці

платежі до бюджету, виступає посередником між працівниками та державою, а тягар

оподаткування за цими платежами несуть фізичні особи, тому в розрахунок

показника податкового навантаження підприємства названі податки й збори,

відповідно, не включаються.

Вивчення

положень економічної теорії дозволяє вирішити другу проблему розрахунку

податкового навантаження підприємства – визначення показника, з яким

співвідноситься сума податків. В основі процесу суспільного відтворення лежить

виробництво товару, вартість якого виражається такою формулою:

![]() , (1)

, (1)

де ![]() –

вартість товару,

–

вартість товару,

![]() – перенесена вартість витрачених при

виготовленні товару засобів виробництва,

– перенесена вартість витрачених при

виготовленні товару засобів виробництва,

![]() –

знов створена вартість, що містить вартість, створену необхідною працею (

–

знов створена вартість, що містить вартість, створену необхідною працею (![]() ),

і додаткову вартість (

),

і додаткову вартість (![]() ).

).

Розглянемо складові цієї формули, з погляду

того, джерелом яких податкових платежів, є кожний показник. Перший із названих

елементів – перенесена вартість (![]() )

не може виступати джерелом податкових платежів, тому що ця частина вартості

товару є джерелом відшкодування спожитих матеріальних витрат у виробництві.

Вартість, створена необхідною працею (

)

не може виступати джерелом податкових платежів, тому що ця частина вартості

товару є джерелом відшкодування спожитих матеріальних витрат у виробництві.

Вартість, створена необхідною працею (![]() ),

є джерелом податку з доходів фізичних осіб і зборів до соціальних фондів з

заробітної плати, тобто податкових платежів, тягар яких несуть

домогосподарства. Таким чином, джерелом податкових платежів, тягар яких

припадає на підприємства, виступає третій елемент наведеної формули – додаткова

вартість. Виходячи з того, що додаткова вартість, яка являє породження всього

авансованого капіталу, здобуває перетворену форму прибутку, то показник, з яким

повинна співвідноситись сума податкових платежів, що сплачуються, є прибуток

підприємства до оподаткування [5].

),

є джерелом податку з доходів фізичних осіб і зборів до соціальних фондів з

заробітної плати, тобто податкових платежів, тягар яких несуть

домогосподарства. Таким чином, джерелом податкових платежів, тягар яких

припадає на підприємства, виступає третій елемент наведеної формули – додаткова

вартість. Виходячи з того, що додаткова вартість, яка являє породження всього

авансованого капіталу, здобуває перетворену форму прибутку, то показник, з яким

повинна співвідноситись сума податкових платежів, що сплачуються, є прибуток

підприємства до оподаткування [5].

Таким чином,

розрахунок показника податкового навантаження підприємства можна представити,

як співвідношення суми податкових платежів, тягар від сплати яких припадає

тільки на підприємство, і прибутку підприємства до оподаткування:

![]()

![]() ,

(2)

,

(2)

де ![]() – показник податкового навантаження,

– показник податкового навантаження,

![]() – сума податкових платежів,

– сума податкових платежів,

![]() –

прибуток підприємства до оподаткування.

–

прибуток підприємства до оподаткування.

З огляду на те,

що суму податкових платежів можна виразити, як:

![]() (3)

(3)

де ![]() - база оподаткування

- база оподаткування ![]() -го

податку або збору,

-го

податку або збору,

![]() - ставка

- ставка ![]() -

го податку або збору,

-

го податку або збору,

![]() - кількість податків і зборів, що сплачуються підприємством.

- кількість податків і зборів, що сплачуються підприємством.

Відповідно

формула розрахунку податкового навантаження підприємства набуває вигляду: ![]()

(4)

(4)

Наступним питанням, що вимагає

розгляду, є оцінка зміни навантаження обов'язкових платежів на підприємство за

рахунок застосування до нього санкцій. З погляду норм податкового права,

штрафні санкції мають обов'язковий, але не податковий характер [1]. Однак в умовах нестабільності

податкового законодавства фінансові санкції, застосовані до підприємства за

арифметичні чи методичні помилки, в окремих випадках зроблені ненавмисно,

суб'єктами господарювання сприймаються ідентично податковим платежам.

Розрахунок значення показника

податкового навантаження підприємств, до яких застосовані фінансові санкції,

буде виглядати так:

![]() ,

(5)

,

(5)

де ![]() -

податкове навантаження підприємства з урахуванням суми санкцій

-

податкове навантаження підприємства з урахуванням суми санкцій

за порушення податкового законодавства,

![]() - сума

санкцій, застосованих до підприємства за порушення

- сума

санкцій, застосованих до підприємства за порушення

податкового законодавства.

Таким чином, рівень податкового

навантаження підприємств, що порушили законодавство при нарахуванні й погашенні

податкових зобов'язань збільшується за рахунок додаткового доданка в чисельнику

– сумі фінансових санкцій.

Запропонована формула може служити для

розрахунку загального показника податкового навантаження підприємства. Але,

якщо розглянути особливості діяльності підприємств різних сфер економіки, то

можна запропонувати коефіцієнти, які будуть враховувати ці відмінності.

Так, наприклад, для торгівельних

підприємств, основними показниками, що характеризують їх діяльність є виручка

від реалізації, чистий дохід та валовий прибуток. Останній представляє собою торгівельну

націнку, яка очищена від непрямих податків [4].

Тобто для згаданих підприємств можна

запропонувати розраховувати податкоемкість зазначених показників.

Так, податкоемкість виручки від

реалізації (![]() )

буде розраховуватися, як:

)

буде розраховуватися, як:

![]() , (6)

, (6)

де ![]() - сума виручки від реалізації.

- сума виручки від реалізації.

В свою чергу, податкоемкість чистого

доходу (![]() )

розраховується, як:

)

розраховується, як:

![]() , (7)

, (7)

де ![]() сума чистого доходу.

сума чистого доходу.

І податкоемкість валового прибутку (![]() ):

):

![]() , (8)

, (8)

де ![]() -

сума валового прибутку.

-

сума валового прибутку.

Для фондоемких підприємств, таких як

металургія, машинобудування, гірничодобувні, основним показником є загальна

вартість основних засобів, собівартість виробленої продукції, прибуток від

операційної діяльності. Тому, для оцінки

податкового тиску на підприємства згаданих сфер економіки, може бути

запропоновано розраховувати додатково до загального показника податкового

навантаження, ще й коефіцієнти податкоемкості вартості основних засобів,

собівартості виробленої продукції, прибутку від операційної діяльності.

Так, розрахунок податкоемкості вартості

основних засобів (![]() ),

може бути представлено, як:

),

може бути представлено, як:

![]() , (9)

, (9)

де ![]() -

середньорічна первісна вартість основних засобів.

-

середньорічна первісна вартість основних засобів.

Коефіцієнт податкоемкості собівартості виробленої продукції (![]() )

буде визначатися наступним чином:

)

буде визначатися наступним чином:

![]() ,

(10)

,

(10)

де ![]() -

собівартість виробленої продукції.

-

собівартість виробленої продукції.

Й коефіцієнт податкоемкості

прибутку від операційної діяльності (![]() ):

):

![]() , (11)

, (11)

де ![]() -

сума прибутку від операційної діяльності.

-

сума прибутку від операційної діяльності.

Запропоновані коефіцієнти є

додатковими до загального показника податкового навантаження.

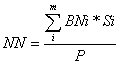

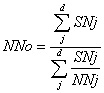

Для оцінки податкового

навантаження в цілому по тій, чи іншій сфері економіки, може бути запропоновано

використання формули гармонічної

середньої зваженої, а саме:

, (12)

, (12)

де ![]() -

податкове навантаження підприємств в окремій сфері економіки,

-

податкове навантаження підприємств в окремій сфері економіки,

![]() -

сума податків і зборів, сплачених

-

сума податків і зборів, сплачених ![]() -

им підприємством,

-

им підприємством,

![]() -

показник податкового навантаження

-

показник податкового навантаження ![]() -го

підприємства,

-го

підприємства,

![]() -

кількість підприємств у окремій сфері економіки.

-

кількість підприємств у окремій сфері економіки.

Характерною рисою методики, яка пропонується, є те, що вона дозволяє

розрахувати показник податкового навантаження на макрорівні в органічному

взаємозв’язку і взаємообумовленості з даними мікроекономічних структур. Її

використання дозволяє вирішити ряд задач – визначити реальне податкове

навантаження на конкретне підприємство, податкове навантаження в розрізі сфер

економіки.

Навіть якщо

інформація з мікрорівня, буде не зовсім точна, розрахунок показника податкового

навантаження підприємств на макрорівні на підставі інтегрованої сукупності

показників підприємств, дасть більш реальну картину, чим нині існуючі

розрахунки.

Крім того, запропонована методика

використовує систему економічних показників, які на сьогоднішній день присутні

в державній статистичній і податковій звітності, тобто її використання не

приведе до додаткового збільшення затрат праці працівників підприємства.

Література:

1. Податковий кодекс України від 2 грудня 2010 року № 2755-VI [Електронний

ресурс]. – Режим доступу: <http://zakon2.rada.gov.ua/>.

2.

Лоханова Н. Податкове навантаження в Україні як чинник впливу на стан

економічної стійкості підприємств / Н. Лоханова // Економіст. – 2012. –№ 4. –С.

46-49.

3. Поддєрьогін

А. М. Фінанси підприємств : [підручн]. / [ керівник авт. кол. і наук. ред.

проф. А. М. Поддєрьогін]. –

[3-е вид., перероб. та доп.]. – К. :

КНЕУ, 2000. – 460 с.

4. Садеков А.М., Ващенко Н.В. Налоговые механизмы

повышения эффективности торгового предприятия: Монография. – Донецк: ДонГУЭТ, 2004. – 154с.

5. Сухарева Л.О. Податкове планування

в системі управління підприємством [Текст]: монографія / Л.О. Сухарева, П.М. Сухарев, Я.І. Глущенко – Донецьк:

ДонДУЕТ ім. М. Туган-Барановського, 2006. – 209 с.