Сурнина Н. М.,

Райхель М. В.,

к.э.н. доц. Кукина С. Д.

Поволжский Государственный Университет

Сервиса, Россия, г. Тольятти

ИНТЕГРИРОВАННЫЙ ПОДХОД К УПРАВЛЕНИЮ

РИСКАМИ

Управление

риском – это важная часть общего управления любым предприятием, которое стремиться

выжить и осуществить свою миссию. Рост риск-менеджмента как новой парадигмы стратегического

управления в современном бизнесе относиться к середине 1990 годов. Раньше

управление рисками осуществлялось на уровне отдельных лиц, вследствие чего применялся

узкоспециализированный, фрагментированный подход к управлению рисками «снизу вверх»,

который рассматривал все возникающие риски как отдельные несвязанные элементы.

За последние время изменились подходы к управлению рисками, что вскоре привело

к образованию новой модели риск-менеджмента. Она комплексно рассматривает риски

всех отделов и направлений деятельности организации. Новая парадигма риск-менеджмента

формирует среду, при которой служащие и менеджеры всех уровней заинтересованы участвовать

в системе риск-менеджмента. В организационную структуру управления фирмой

встраивается всепроникающая функциональная подсистема управления рисками. Систематически

разрабатываются и обновляются комплексные программы управления рисками на всех

иерархических уровнях управления и по всем направлениям работы.

Интегративный

подход к управлению рисками – это объединение всех материальных, организационных, интеллектуальных, людских и других

ресурсов организации для предвидения, выявления и оценки неопределенностей и

управления всей динамично изменяющейся совокупностью рисков процесса создания

ценностей, ради которого существует

организация.

Таблица 1

Сравнительный

подход к оценке парадигм

|

Старая

(традиционная) парадигма |

Новая

(интегративная) парадигма |

|

Фрагментированный риск-менеджмент: каждый отдел самостоятельно управляет

рисками в соответствии со своими функциями. Прежде всего, это бухгалтерия,

финансовый и ревизионный отделы |

Интегративный, объединенный риск-менеджмент: управление рисками

координируется высшим руководством; каждый сотрудник рассматривает

риск-менеджмент как часть своей работы |

|

Эпизодический риск-менеджмент: управление рисками осуществляется тогда,

когда менеджеры посчитают это необходимым |

Непрерывный риск-менеджмент: процесс управления рисками непрерывен |

|

Организационный риск-менеджмент: касается прежде всего страхуемых и

финансируемых рисков |

Расширенный риск-менеджмент: рассматривает все риски и возможности их

организации |

При верной

организации интеграционной системы управления риск-менеджмента возможно:

–

дополнительно увеличить производительность капитала фирмы;

– дать

углубленную поддержку информированного принятия решений;

– дополнительно

укрепить доверие инвесторов через усиление стабильности результатов

инвестирования.

Анализируя

зарубежный опыт в области управления рисками, можно сказать о том, что сейчас

Россия проходит те стадии развития, которые зарубежные страны с развитой экономикой

уже прошли. Крупные российские компании внедряют системы управления рисками. В

данный процесс активно включаются западные консалтинговые компании,

предлагающие модели из «наилучшей» зарубежной практики. Экономика России на

данном этапе развития испытывает серьезные рисковые нагрузки. В связи с этим

возникает нехватка информации в области управления рисками. Ощущается все большая

потребность в соответствующих стандартах, а также в создании доступной информационной

базы данных и знаний по управлению рисками на русском языке. За рубежом уже

развиты и эффективно функционируют механизмы управления рисками и одним из

наиболее важных конкурентных преимуществ экономики развитых стран является их

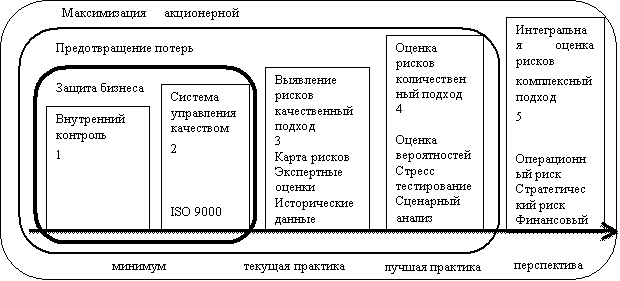

развитая культура отношения к рискам. Чтобы наглядно увидеть, как проходил процесс трансформации в

области управление рисками обратимся к Рисунку 1.

Рис

1 Развитие риск - менеджмента в мире (источник Integrated Services Group)

Мы видим,

как меняется система управления рисками, начиная от простых методов (внутренний

контроль и система управление качеством), переходя к комплексному, интегрированному риск-менеджменту,

позволяющему не только защитить бизнес, но и максимизировать акционерную

стоимость компании. Иными словами, можно сказать, что, если раньше компании рассматривали

риск, как угрозу для своего бизнеса, то теперь риск рассматривается еще и как

вероятность получения новых возможностей.

Исследования показывают, что менеджмент крупных

и средних зарубежных компаний осознает

важность рисков, как особых компонентов

стратегии руководства предприятием. Практически во всех компаниях наблюдается сдвиг в направлении усложнения управления рисками по всему их спектру и

оценке связей рисков с акционерной

стоимостью [1]. Таким образом, происходит смена концепций: на место традиционной статичной концепции управления рисками приходит концепция

динамического использования рисков как

возможностей для повышения акционерной

стоимости компании.

В

современных условиях российской действительности управление рисками часто ограничивается

осуществлением ряда превентивных

мероприятий (например, страхование, резервирование).

Риск-менеджмент

как технология управления переживает в России период своего становления: создаются профессиональные объединения и организации, ориентированные на

решение отдельных задач в области управления

рисками. На сегодняшний день внедрение

интегрированных систем по управлению рисками в отдельных российских предприятиях является скорее исключением,

чем правилом,

только некоторые крупные компании внедряют комплексные системы управления рисками, понимая их значимость в процессе стратегического управления.

Литература

1. Баладин,

К. В. Риск-менеджмент : учебное пособие / К. В. Балдин, С. Н. Воробьев. – М. :

Гардарики, 2005. – 285 с.

2.

Управление рисками фирмы: программы интегративного риск-менеджмента. – М. :

Финансы и статистика, 2006. – 400 с.

3.

Официальный сайт компании Integrated Services Group (ISG) [Электронный ресурс]. – Режим доступа: http://www.isgr.ru/

(по состоянию на 15.02.2011)