ПІДХОДИ ДО АНАЛІЗУ ПАСИВУ

ПІДПРИЄМСТВА

Пасив - це та частина

балансу, на основі якої утворюються активи підприємства і забезпечується

належна його робота. Аналіз пасиву балансу передбачає дослідження всіх його

складових, пошук резервів збільшення капіталу та поліпшення структури [1, c. 89].

Діяльність кожного підприємства в сучасних умовах господарювання не може

бути стабільною та врівноваженою без наявності відповідного обсягу капіталу та

співвідношення різних джерел залучення коштів.

Структура пасиву впливає на фінансовий стан

підприємства, а саме на його рентабельність, платоспроможність та ліквідність.

Проаналізувавши стан підприємства можна виявити зміни, які відбулися за період

та зменшити вірогідність погіршення результатів діяльності.

Власне,

аналіз пасиву балансу умовно можна розділити на такі етапи:

-

аналіз складу та структури власного

капіталу;

-

аналіз складу та структури

довгострокових зобов’язань;

-

аналіз складу та структури поточних

зобов’язань.

Аналіз

проводять на базі певного періоду, який, зазвичай, становить 3-5 років.

Етапи полягають у складанні аналітичних

таблиць за даними балансу по відповідних статтях, звіту про власний капітал.

Аналізують структури відповідних розділів пасиву, їх відсоткове співвідношення,

величину, вартість усіх джерел капіталу, зміни, що відбулися протягом

досліджуваного терміну, роблять висновки [2].

Ефективність

використання пасивів

характеризується розміром одержаного прибутку в процесі здійснення операційної,

інвестиційної та фінансової діяльності, а отже і тісно пов’язана з категорією

витрат.

При

оцінці показників ефективності використання пасивів розраховують різноманітні коефіцієнти,

які допомагають визначити фінансову стійкість підприємства, яка залежить від

обсягу власних, довгострокових та короткострокових позикових джерел коштів,

ступінь ризику.

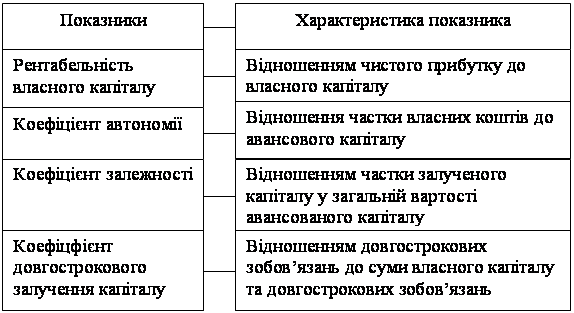

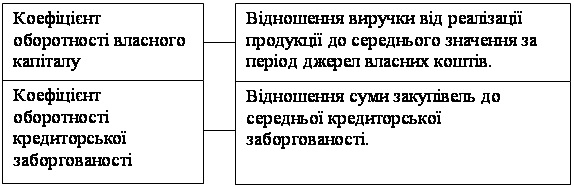

Для

аналізу пасиву балансу використовують основні групи коефіцієнтів: фінансової

стійкості, ділової активності, рентабельності. Дослідимо перелік основних

показників та спосіб їх розрахунку на рис. 1.

Значення нижчезгаданих коефіцієнтів відображає обсяг

приросту капіталу, його вплив на діяльність підприємства.

Рис.

1. Показники ефективності використання пасивів підприємства

Проведений аналіз повинен забезпечити

можливість виявлення додаткових джерел залучення коштів, більш ефективних та

дешевих, шляхів збільшення обсягу прибутку, за допомогою якого поліпшується

структура та ефективність використання пасиву балансу, методів збільшення

оборотності та рівня рентабельності власного капіталу.

Якщо

правильно сформувати економічну політику роботи підприємства у сфері

раціонального використання утворених пасивів та залучення додаткових коштів, то

буде можливість впливати на такі показники як собівартість продукції, об’єм

виробництва, продуктивність праці, а відповідно на обсяги реалізації, прибуток

та рентабельність підприємства.

Таким

чином, регулярність аналізу пасивів дозволить зменшити вплив негативних

чинників при нестабільній економіці та забезпечити його нормальну роботу.

Джерела фінансування господарської діяльності (пасиви підприємства)

складаються з власного капіталу і резервів, довгострокових позикових коштів та

кредиторської заборгованості. Узагальнено джерела коштів поділяються на власні

і позикові.

Під капіталом підприємства розуміють матеріальні засоби і грошові кошти,

які вкладені в підприємство з метою здійснення господарської діяльності, тобто

капітал - це кошти, якими володіє суб’єкт господарювання для здійснення своєї

діяльності з метою отримання прибутку. Від того яким капіталом

володіє суб’єкт господарювання, настільки оптимальною є його структура залежить

фінансова стабільність підприємства і результат його діяльності [3].

Основні завдання

аналізу пасивів

підприємства:

1.

вивчення

вихідних умов функціонування підприємства;

2.

встановлення

змін по наявності та структурі капіталу та їх оцінка;

3.

пошук

шляхів нарощування капіталу, зростання його рентабельності та зміцнення

фінансової стійкості підприємства.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1.

Теорія

бухгалтерського обліку [навчальний посібник.] / О.Н. Кизилов, О.Н. Макаренка, Т.И. Дубініна, О.В.

Чухрова - Ростовський соціально-економічний інститут, 2006. – 274 с.

2.

Утенкова К.О. Аудит, організація і

методика - [Електронний ресурс] – Режим доступу: http://lubbook.org/book_677_glava_8_ROZD%D0%86L_7._METODIKA_AUDITU_AKT.html

3.

Нормативно-правове

регулювання формування пасивів підприємства - [Електронний ресурс] – Режим

доступу: http://

ekonomikam.com/ecfins-685-2.html