Економічні науки / 2. Фінанси і банківська

справа

К.е.н. Завора

Т.М.

Полтавський

національний технічний університет імені Юрія Кондратюка

Стовба Ю.І.

Полтавський

національний технічний університет імені Юрія Кондратюка

ЗАОЩАДЖЕННЯ ДОМАШНІХ ГОСПОДАРСТВ ЯК ДЖЕРЕЛО

ІНВЕСТИЦІЙ В УКРАЇНІ

За умов економічно-політичної

нестабільності в державі виникає необхідність дослідити та проаналізувати

особливості формування заощаджень домогосподарств на території України. Домашнє

господарство є окремою економічною одиницею, на діяльність якої впливають

безліч соціальних, економічних, політичних, психологічних чинників. Домашнє господарство

є тим елементом, що утворює фундамент, над яким надбудовуються інші

функціональні елементи, утворюючи складну соціально-економічну систему.

Функціонування й розвиток фінансової системи держави безпосередньо залежить від

існування домашнього господарства.

На сучасному етапі взаємодія домашніх

господарств відбувається перш за все через формування та використання їхніх

фінансів, що припускає регулювання доходів, витрат та заощаджень

домогосподарств, а останні у свою чергу виступають фінансовим базисом для

розвитку практично всіх елементів фінансової системи держави. Домогосподарства

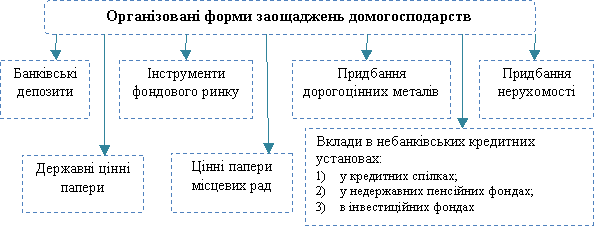

заощаджують доходи у двох формах: неорганізовані заощадження, зокрема готівка,

та організовані (інші форми заощадження – банківські депозити, покупка акцій

тощо), (рис. 1.).

Правомірно констатувати, що наведені нище інвестиційні

інструменти, крім банківських депозитів та придбання нерухомості, не

користуються популярністю серед вітчизняних домогосподарств. Сьогодні найбільш

зручною формою для заощаджень, створених для забезпечення непередбачуваних

втрат і для трансакційних цілей, є грошова готівка, яка не виступає

інвестиційним ресурсом для економіки.

Рис. 1. Структура організованих форм заощаджень

домогосподарств

Для домогосподарств в умовах ринкової

трансформації України першочергове значення мають параметри ліквідності та

надійності. Сучасний фінансовий ринок України не має достатньої кількості

інвестиційних ресурсів, які б були більш-менш ліквідними та надійними.

Економічне значення заощаджень має як

мікроекономічний, так і макроекономічний аспект. У контексті розвитку

мікроекономічних процесів зазначимо, що можливість формувати заощадження сприяє

кращому задоволенню та урізноманітненню потреб домогосподарств. А це у свою

чергу є додатковим мотивом населення до отримання більших доходів через

підвищення продуктивності праці та професійне зростання.

У макроекономічному аспекті заощадження

безпосередньо впливають на формування обсягу ВВП та національного доходу. Саме

приріст заощаджень формує ланцюг вторинних витрат, чим сприяє зростанню

споживчого та інвестиційного попиту економічних суб’єктів і пожвавленню ділової

активності практично в усіх секторах національної економіки. У свою чергу

завдяки цьому забезпечується мультиплікативний вплив на обсяг національного

виробництва та формуються умови для довгострокових тенденцій економічного

зростання [2, с. 178].

Фінансове значення заощаджень

домогосподарств полягає в їхньому безпосередньому впливі на стан фінансового

ринку, зокрема його забезпеченість необхідними грошовими ресурсами.

Проведений аналіз динаміки доходів населення України та їх структури

впродовж 2006 − 2014 рр. виявив їх поступове зростання. Основну частку в

доходах домогосподарств займає заробітна плата, на другому місці – соціальні

допомоги, з яких основну частину складають пенсії та виплати з фондів

соціального страхування (табл. 1).

Таблиця 1

Динаміка

доходів населення України та їх структура впродовж

2006 − 2014 рр., млн. грн

|

Період |

Доходи населення, всього |

Заробітна плата |

Прибуток та змішаний доход |

Доходи від власності (одержані) |

Соціальні допомоги та інші одержані поточні

трансферти |

|

2006 |

472061 |

205120 |

69186 |

13855 |

183900 |

|

2007 |

623289 |

278968 |

95203 |

20078 |

229040 |

|

2008 |

845641 |

366387 |

131139 |

28432 |

319683 |

|

2009 |

894286 |

365300 |

129760 |

34654 |

364572 |

|

2010 |

1101175 |

449553 |

160025 |

67856 |

423741 |

|

2011 |

1266753 |

529133 |

200230 |

68004 |

469386 |

|

2012 |

1457864 |

609394 |

224920 |

80769 |

542781 |

|

2013 |

1548733 |

630734 |

243668 |

87952 |

586379 |

|

2014* |

1531070 |

611656 |

257426 |

92016 |

569972 |

*без урахування тимчасово окупованої території Автономної

Республіки Крим та м. Севастополя, а також без частини зони проведення

антитерористичної операції

Джерело:

складено авторами на основі даних [3]

У 2009 році порівняно з 2008 роком доходи

населення зросли лише на 5,8%, тоді як у попередні періоди доходи

домогосподарств зросли у 2007 році на 32,0%, а у 2008 році – на 35,7%, що

зумовлено фінансово-економічною кризою в країні. Схожа ситуація спостерігається

і сьогодні: так, у 2013 році доходи населення збільшилися лише на 6,2%, а у

2014 році – на 3,6%. За даними Національного банку України, за І півріччя 2015

року доходи населення становили 763926 млн. грн.

За даними проведеного соціологічного

дослідження в Полтавському регіоні, виявлено, що значна частина населення

вважає своє матеріальне забезпечення за рахунок заробітної плати низьким,

особливо ті, хто зайнятий у галузях, які знаходяться на повному або частковому

бюджетному фінансуванні. Про це також свідчить індекс реальної заробітної плати

(рис. 2), розмір якого з кожним роком зменшується, і у 2014 році становив

93,5%. Зменшення розміру реальної заробітної плати зумовлено складною

економічною ситуацією, політичною нестабільністю, воєнними діями на сході України,

а також інфляційними процесами в державі та знеціненням національної валюти.

Рис. 2. Динаміка індексів реальної і

номінальної заробітної плати найманих працівників в Україні у 2010 − 2014

рр.

Джерело:

складено авторами на основі даних [1].

Проведений аналіз динаміки витрат та

заощаджень населення України впродовж 2006 − 2014 років свідчить про те,

що основну частину в доходах громадян займають витрати: так, у 2014 році їх

питома вага склала 94,6% від загальних доходів домогосподарств, і з кожним

роком їх розмір збільшується, оскільки збільшуються і доходи населення. Значну

питому вагу у витратах населення у 2014 році займають витрати на придбання

товарів та послуг – 90,1% та поточні податки на доходи, майно – 5,2% (табл. 2).

Таким чином, добробут домогосподарств безпосередньо пов’язаний із

податковою політикою, яку проводить держава. Підвищення добробуту

домогосподарств залежить від рівня податкового навантаження на них. Заощадження

у 2014 році склали 5,4% від загальної сукупності доходів населення. У 2013 році

порівняно з 2012 роком заощадження зменшилися на 31014 млн. грн., а у 2014 році

– на 32946 млн. грн.

Таблиця 2

Динаміка

витрат та заощаджень населення України

впродовж 2006 − 2014 рр., млн. грн.

|

Показник |

Часовий

період, рік |

||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014* |

|

|

Доходи

населення |

472061 |

623289 |

845641 |

894286 |

1101175 |

1266753 |

1457864 |

1548733 |

1531070 |

|

Витрати |

427858 |

575510 |

793630 |

813909 |

939308 |

1143630 |

1310584 |

1432467 |

1447750 |

|

Придбання товарів та послуг |

385681 |

509533 |

695618 |

709025 |

838213 |

1030635 |

1194791 |

1304031 |

1305001 |

|

Доходи від власності (сплачені) |

8374 |

16924 |

30406 |

37831 |

28844 |

29064 |

18567 |

21091 |

26592 |

|

Поточні податки на доходи, майно та

інші сплачені поточні трансферти |

33 803 |

49 053 |

67 606 |

67 053 |

72 251 |

83 931 |

97 226 |

107 345 |

116 157 |

|

в тому числі: |

|||||||||

|

поточні податки на доходи, майно тощо |

23 396 |

35 598 |

46 926 |

45 368 |

51 112 |

60 683 |

68 716 |

72 943 |

75 544 |

|

внески на соціальне страхування |

7 134 |

8 326 |

11 987 |

11 796 |

13 073 |

13 827 |

16 004 |

16 273 |

15 944 |

|

інші поточні трансферти |

3 273 |

5 129 |

8 693 |

9 889 |

8 066 |

9 421 |

12 506 |

18 129 |

24 669 |

|

Заощадження |

44 203 |

47 779 |

52 011 |

80 377 |

161 867 |

123 123 |

147 280 |

116 266 |

83 320 |

|

Нагромадження нефінансових активів |

7 159 |

9 939 |

29 515 |

10 493 |

19 578 |

-1 159 |

-2 954 |

5 378 |

1 733 |

|

Приріст фінансових активів |

37 044 |

37 840 |

22 496 |

69 884 |

142 289 |

124 282 |

150 234 |

110 888 |

81 587 |

|

з них: |

|||||||||

|

приріст грошових вкладів і заощаджень у

цінних паперах |

54 880 |

94 526 |

91 212 |

2 528 |

81 024 |

43 607 |

71 689 |

104 727 |

30 914 |

|

заощадження в іноземній валюті |

17 961 |

19 908 |

32 561 |

75 834 |

44 406 |

75 922 |

63 625 |

21 509 |

29 812 |

*без урахування тимчасово окупованої території Автономної

Республіки Крим та м. Севастополя, а також без частини зони проведення

антитерористичної операції

Джерело:

складено автором на основі даних [3]

За даними Національного банку України, за

І півріччя 2015 року заощадження складали 4483 млн. грн. Ці зміни зумовлені

економічно-політичною ситуацією в країні, проблемами в банківському секторі,

інфляційними очікуваннями, а також недовірою населення як до банківських

установ, так і фінансового ринку в цілому. Так, у 2014 році порівняно з 2013

роком нагромадження нефінансових активів зменшилося на 3645 млн. грн., приріст

фінансових активів зменшився на 29301 млн. грн., зокрема через зменшення

заощаджень у цінних паперах на 73813 млн. грн. та збільшення заощаджень в

іноземній валюті на 8303 млн. грн., що спричинено девальвацією національної

валюти.

Отже, фінансовий потенціал

домогосподарств в Україні є досить значним і за умови спрямування відповідних

грошових ресурсів у банківську систему можна істотно активізувати інвестиційні

процеси та оздоровити економіку держави. Водночас поведінка населення, зважаючи

на сучасні економічні реалії, є досить раціональною і насамперед орієнтована на

мінімізацію ризиків втрати своїх заощаджень, а не на можливість отримання

додаткового доходу. Відповідно нинішня структура заощаджень не відповідає цілям

прогресивного соціально-економічного розвитку суспільства. Отже, щоб змінити цю

ситуацію, уряду і Національному банку України необхідно докласти зусиль щодо

стабілізації економічної та політичної ситуації в країні, підвищення реальних

доходів населення, забезпечення надійності банківської системи й вдосконалення

податкового законодавства тощо.

Література

1. Державна служба

статистики України. [Електронний ресурс]. – Режим доступу: http://www.ukrstat.gov.ua.

2. Крупа В.Р.

Формування заощаджень домогосподарств та їх вплив на соціально-економічний

розвиток країни / В.Р. Крупа // Вісник ОНУ імені І.І. Мечникова. – 2013. –

Т. 18. – Вип. 1/1. – С. 178–181.

3. Національний

банк України. [Електронний ресурс]. – Режим доступу:

http://www.bank.gov.ua/control/uk/publish/category?cat_id=57896.

4. Роль фінансів

домогосподарств у фінансовій системі України в контексті глобалізації.

[Електронний ресурс]. – Режим доступу:

http://lib.uabs.edu.ua/library/Visnik/Numbers/1_28_2010/28_01_04.pdf.