Экономические науки / 7.Учет и аудит

к.э.н. Шкулипа Л.В.

Национальная академия статистики,

учета и аудита, Киев, Украина

МСФО & ИНТЕРЕСЫ ОБЩЕСТВА

Учитывая то, что миссия

Совета по МСФО заключается

в разработке международных стандартов финансовой отчетности (МСФО), которым

характерны прозрачность, подотчетность и экономической эффективность финансовых

рынков по всему миру, то в целом следует подчеркнуть, что его работа служит

интересам общества, способствуя росту доверия и долгосрочной финансовой стабильности в

мировой экономике. Для объяснения этому считаем необходимым выделить следующую

взаимосвязь МСФО с интересами общества, а именно:

·

МСФО приносит прозрачность путем

повышения международной сопоставимости и качества финансовой информации, что в

свою очередь позволяет инвесторам и другим участникам рынка сделать

обоснованные экономические решения.

·

МСФО укрепляет подотчетность путем

уменьшения информационного разрыва между поставщиками капитала и людей, которым

они доверили свои деньги. Эти стандарты обеспечивают информацию,

необходимую для проведения управления за счетами. В качестве источника

глобально сопоставимой информации, МСФО также дают важное значение для регулирующих

органов во всем мире.

· МСФО способствует экономической эффективности,

помогая инвесторам определить

возможности и риски по всему миру, тем самым улучшая распределение капитала. На

предприятиях, которые используют не международную методику учета, снижается

стоимость капитала и снижаются расходы на международную отчетность.

Так, например, в июле

2015 года Фонд МСФО указал, что их целью является «Разработка единой системы

высококачественных, доступных для понимания, обеспеченных правовой защитой и

всемирно принятых стандартов финансовой отчетности, основанных на четко

сформулированных принципах бухгалтерского учета» [1].

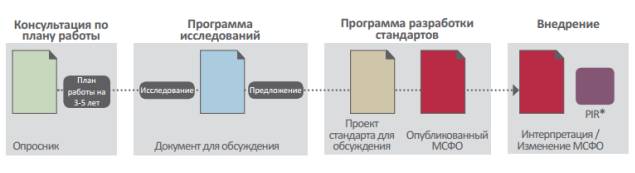

При этом

описав процедуру разработки стандартов следующим образом (рис. 1).

Рис.

1. Процесс разработки МСФО

Ханс Хугерворст, председатель по международным стандартам финансовой

отчетности (МСФО), и Мишель Прада, председатель Фонда МСФО попечителей (IASB),

в новой публикации под названием «Работа в общественных интересах: МСФО и Фонд

МСФО» детально объяснили, как Международные стандарты финансовой

отчетности (МСФО) создаются, чтобы обеспечить прозрачность, подотчетность и

эффективность финансовых рынков по всему миру. Их издание концентрирует

внимание на трех основных темах:

·

Определение аудитории МСФО, заявив, что

инвесторы являются основной аудиторией, и то, что финансовая отчетность также

является жизненно важным источником информации для регулирующих органов;

·

Выделение основных характеристик МСФО, а

именно то, что стандарты бухгалтерского учета направлены изобразить

экономическую реальность, так правильно и нейтрально, насколько это возможно, а

не искажать ее;

·

объяснение трехуровневой структуры

управления и финансирования на предприятии, которая описывает систему

сдержек и противовесов в целях обеспечения независимости МСФО и как конечный

результат - надзор за организацией рынков капитала через Наблюдательный совет.

Публикация

говорит, что МСФО не на стороне справедливой стоимости, и не имеет коммерческих

интересов. Доказательством есть комментарий Ханса Хугерворста, председателя

Фонда МСФО: "Стандарты

бухгалтерского учета высокого качества способны держать бизнес честным и

способствовать увеличению доверия к экономике. С связи с тем, что большинство

граждан являются инвесторами (либо непосредственно, либо косвенно), то

финансовая отчетность для них важна, потому что это является необходимым

условием для успешно функционирующих рынков капитала." [1, с. 5].

Мишель

Прада утверждает: "Совет по МСФО является уникальной

организацией с определенной трехуровневой структурой, которая обеспечивает

техническую независимость и подотчетность. Некоторые могут не

согласиться, но тем не менее, значительное распространение МСФО по всему миру показывает,

что страны, по-настоящему ценят стандарты и их вклад в глобальную эффективность

рынков капитала."

Литература:

1.

Кто мы и чем мы занимаемся? / Фонд МСФО, июль 2015 [Электронный ресурс]. – Режим

доступа: http://www.ifrs.org/The-organisation/Documents/2015/WhoWeAre_Russian_JULY_2015.pdf

2.

HANS

HOOGERVORST, MICHEL PRADA. Working in the Public Interest: The IFRS

Foundation and the IASB [Electronic resource]. - Режим доступа: http://www.ifrs.org/