является одной из целей

деятельности Банка России, установленных Федеральным законом от 10.07.2002 N 86-ФЗ (ред. от 04.11.2014)

"О Центральном банке Российской Федерации (Банке России)" (10

июля 2002 г.). Платежная система Банка России – это ключевой

механизм, через который реализуется денежно-кредитная и бюджетная политика

России.[5]

Применение в банковской системе безналичного расчета

имеет ряд принципов перед расчетами с использованием наличных денег, а именно:

·

Преобладающая

часть безналичных расчетов должна осуществляться через банк;

·

Все хозяйственные

организации обязаны хранить денежные средства на счетах

в банках. В кассах разрешено оставлять небольшие суммы наличных денег в

пределах установленных норм;

·

Платежи в банке

со счетов клиентов осуществляются лишь после их согласия;

·

Требование

платежа должно выставляться либо перед отгрузкой товаров, либо вслед за ней, чтобы не

допускать задержку платежа;

·

Предприятия могут

выбирать по своему усмотрению несколько форм расчетов и видов платежей,

которые установлены законом.

Система безналичных расчетов задействована во

всех хозяйственных операциях организаций,

следовательно, является неотъемлемой частью

различных финансовых органов и банков, а

также непосредственно населения. Поэтому создание

выгодных условий для привлечения новых

клиентов с целью увеличения объемов

расчетных операция является одной из

основных задач любого из коммерческих банков.

В наше время, уже существует множество банковских программ, которые регулярно

стимулируют клиентов для увеличения объема безналичных платежей, к примеру,

скидки при оплате картой, бонусы за покупку, которые можно потратить на другие

товары и услуги.

Российские банки

продолжают проведение уже начатой политики по

расширению областей применения дистанционного

банковского обслуживания. Особое внимание

уделяется разработке программ по

стимулированию клиентов к использованию

дистанционных каналов доступа при осуществлении

переводов и платежей. В настоящее время большинство банков

предлагают своим клиентам системы онлайн – банкинга, с помощью которых можно

осуществлять различные платежи, например, оплату коммунальных услуг, телефонных

разговоров, штрафов, налогов или оплату

доступа в сеть Интернет.

Безналичные расчеты населения в России носят

строго добровольный характер.

В положении ЦБ РФ № 383-П от 19.06.2012 выделяется новая форма – электронные деньги. Перевод электронных денежных средств осуществляется в соответствии с Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 22.10.2014) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 01.11.2014) (27 июня 2011 г.)

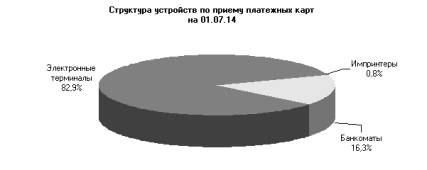

Развитие системы безналичных расчетов

отражает структура устройств по приему банковских карт

— рисунок 1.

Из приведенных данных видно, что наблюдается

высокая тенденция роста электронных терминалов, для

населения в нашей стране (Электронные терминалы – 82,9%). Рост

количества банкоматов относительно терминалов (банкоматы –

16,3%) не велик, однако, и здесь

наблюдается положительная динамика роста, в

отличие от импринтеров (0,8%).

Министерство

финансов РФ разработало законопроект, предусматривающий ограничение возможности

приобретения гражданами РФ за наличный расчет любых типов товаров (работ,

услуг) по отдельности либо общей стоимостью выше лимита в 600 тыс. руб. Министерство финансов России не

исключает, что закон об ограничении наличных платежей 300 тыс. руб. вступит в

силу позднее запланированного ранее 2015г.[3]

Поэтапное развитие и усовершенствование банковских методов и технологий в России, а также увеличение объема банковских карт, должно привести к сокращению наличных денег, и к ускорению процесса переводов и увеличению уровня надежности безналичных расчетов.

Существуют такие недостатки как: недоверие большинства населения «виртуальным» деньгам. 20% людей пугает понятие «электронные деньги»; неравномерное развитие регионов страны, нет оснащения необходимыми устройствами, что препятствует использованию пластиковых карт для оплаты покупок; небольшое количество банкоматов. Основная проблема в банкоматах это нехватка в них наличных денег, а также нефункционирующая техника.

В целом, что система безналичных расчетов становятся все более популярными для осуществления расчетов, нежели наличные деньги.

Преимущества данной системы: ускорение оборачиваемости средств и совершении платежей; аккумуляция средств на счетах в банках; сокращение объема наличных денег, необходимых для обращения, а также снижении издержек, связанных с их оборотом; особенности организации безналичных расчетов приводят к удобству контроля за ними, что, например, снижает возможности ухода от налогов при использовании безналичных расчетов.

Можно

отметить, что основным достоинством является, легкая доступность к своим

ресурсам в независимости от места положения владельца это одно из наиболее

существенных преимуществ нововведения. Также необходимо отметить, что нужно уделять внимание развитию системы безналичных

расчетов в стране, реформировать платежную систему через ввод новых форм

расчетов и улучшать уже существующие формы безналичных платежей, а также

сделать устойчивее безналичное денежное обращение.

Список

литературы

1.Алпатов Г.Е., Базулин Ю.В. Деньги, кредит, банки: учебник / Г.Е.

Алпатов, Ю.В. Базулин.– М.: ТК Велби, 2007.

2.

Боровская М.А., Налесная

Я.А. БАНКОВСКИЕ

УСЛУГИ ПРЕДПРИЯТИЯМ/ Боровская М.А.,

Налесная Я.А. :Учебно-методическое

пособие. Таганрог: ТРТУ, 2006.

3.

Бухгалтерский учет.

Налогообложение. Аудит./Минфин: закон об ограничении наличных платежей

вступит в силу позднее 2015 года — URL: http://www.audit-it.ru/news/finance/707309.html

4. Официальный сайт Центрального

Банка РФ, в режиме свободного доступа:

[Электронный ресурс] — Режим доступа.

— URL: http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet010.htm&pid=psRF&sid=ITM_18817, дата обращения

25.11.2014 г.

5. Официальный сайт Центрального

Банка РФ, Организация наблюдения за платежной системой Банка

России. Национальная платежная система — URL: http://www.cbr.ru/PSystem/P-sys2/obs_psys.pdf

6.

Положение

ЦБ РФ от 19 июня 2012 г. №

383-П «О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ»

/ Правовая система КонсультантПлюс, 2014.

7.Предложения по модернизации кредитно-финансовой системы России, М.: Экономика, 2012.

8.Свиридов О.Ю. Деньги, кредит, банки: учебное пособие. – М., 2007.

9.

Федеральный

закон от 27.06.2011 N 161-ФЗ (ред. от 22.10.2014) "О национальной платежной

системе" (с изм. и доп., вступ. в силу с 01.11.2014) (27 июня 2011 г.) » / Правовая система

КонсультантПлюс, 2014.