|

|

|

|

Свириденко

А.С. Национальный

исследовательский университет «Высшая Школа Экономики» |

|

|

|

|

|

|

|

|

Москва, 2016 г. |

|

Рынок складской

недвижимости в нашей стране неуклонноразвивается, и хотя в последние несколько

лет вследствие влияния экономического кризиса и других экономических факторов

его рост замедлился, многие компании-девелоперы продолжают проектировать и

строить складские комплексы на территории РФ. Существует несколько классов

складов, которые мы будем брать во внимание в данной работе. Однако, конечно

же, следует сразу же уточнить, что глупо рассматривать склады низших классов

(по KF – C), так как на данный момент таких помещений достаточно много. Кроме того,

многие сохранились ещё с советских времен, все они частично похожи друг на

друга и география их расположения охватывает все территории городов РФ и

близлежащих областей. Поэтому будут рассмотрены складские комплексы A и B классов,

строящиеся или же уже готовые к использованию.

И хотя постройка

складов высших классов – задача крайне сложная и посильная лишь крупным

девелоперам, именно такие помещения сейчас необходимы, так как рынок складской

недвижимости развивается с большой скоростью, и, учитывая все повышающиеся

требования со стороны клиентов, строительство склада высшего класса позволяет

удовлетворить специфические требования всех участников рыночных отношений. Но

обо всём по порядку.

Итак, большая часть складских комплексов являются частями крупных

логистических парков, находящихся вблизи главных транспортных артерий нашей

страны. Неудивительно, что множество складов расположены в Московской области,

на севере около Санкт-Петербурга, а

также в областях на основных магистралях РФ, выходящих из крупных городов,

которые являются важными пунктами на пути материальных потоков по стране. И,

конечно же, учитывая скорость развития логистики в стране, на данный момент

большая часть предложений, представленных крупными риелторами – это склады

класса A. Также при анализе представленных компаниями складов можно заметить, что в

среднем площадь складского комплекса равна 50000 кв. м [2], что, несомненно,

является довольно большой величиной.

Но всё-таки в первую

очередь необходимо сказать о рынке складской недвижимости РФ в целом, чтобы

затем разделить предложения по различным риелторским компаниям.

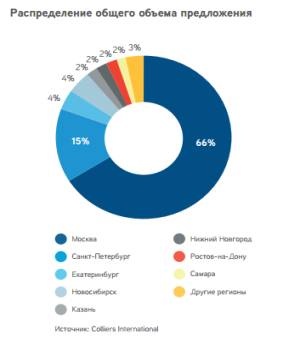

Рисунок 1 Рынок складской недвижимости РФ

за 2015 год

На графике выше представлена круговая

диаграмма, характеризующая распределение предложения складов между регионами.

Основная доля общего объёма всего предложения складов в России приходится на

крупнейшие регионы: Москва и Московская область – 66%, Санкт-Петербург и

Ленинградская область – около 15%, остальные 19% качественной складской

недвижимости (классы A и B)

расположены в основном в региональных городах-миллионерах[4].

Интересным фактом также является то, что общий

объём сделок на российском рынке в 2015 году снизился на 11% по сравнению с

предыдущим годом, в то время как объём сделок в регионах (за исключением Москвы

и Санкт-Петербурга) снизился на 73%[3]. Таким образом, нестабильная

экономическая ситуация больше всего отразилась на рынке складской недвижимости

в регионах России: крупные компании сосредоточили силы на рынках

Санкт-Петербурга и Московского региона, опасаясь вкладывать средства в

региональные проекты.

Рисунок 2 Общий объём качественных

складских помещений в РФ (2015)[2]

На карте представлено

распределение качественных складских помещений на территории РФ. Москва и

Санкт-Петербург традиционно являются лидерами по данному показателю, однако, в

то же время можно увидеть, что за последние годы на рынке складской

недвижимости РФ появились новые транспортно-логистические хабы. И всё же, объём помещений складских комплексов (A, B) в регионах

вокруг двух крупнейших городов нашей страны сильно превышает объём качественных

складских площадей вне этих территорий.

Что касается географии

распределения складских комплексов, сдающихся в аренду или представленных под

продажу, можно заметить, например, что небезызвестная нам консалтинговая

компания Knight Frank предоставляет клиенту 162 склада

(находящихся в составе логистических парков или отдельных складских комплексов)

в аренду и 55 складских помещений на продажу, из которых в сумме 75 складских

комплексов находятся на территории Москвы и Московской области (55 складов и 20 соответственно) [2]. Нет

ничего удивительного в том, что европейская часть РФ больше загружена

материальными потоками, идущими по всем возможным направлениям, и все крупные

фирмы желают обладать складскими мощностями, находящимися в Центральном регионе

страны. Это подтверждает тот факт, что, к примеру, в каталоге ещё одной фирмы

на рынке складской недвижимости – Praedium, представлено 38 складских помещений, сдаваемых в аренду,

и все 38 находятся на территории Московской области [1].

Инвестиционная компания Raven Russia владеет не

столь большим портфелем складских комплексов (класс A),

суммарная площадь которых, однако, более 1 млн. кв. м.[3] Всего таких

комплексов 13, включая и те, которые ещё находятся в процессе постройки. 9 из

13 складов располагаются вокруг столицы РФ, 2 комплекса – около

Санкт-Петербурга.

Наиболее наглядно подытожить всю информацию о

складской недвижимости в РФ может следующая таблица.

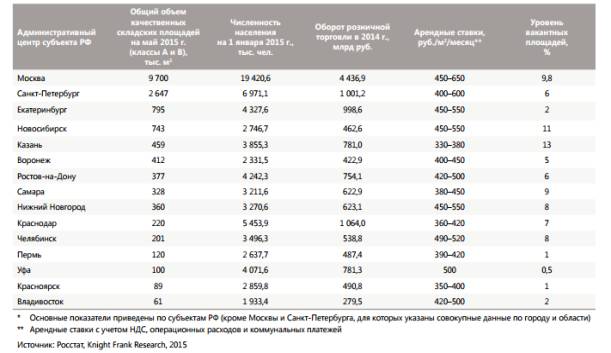

Таблица

1 Основные показатели по рынкам

складской недвижимости РФ [8]

Данная таблица подтверждает все слова о

загруженности европейской части России, а конкретно о тотальном превосходстве

двух субъектов страны (Москва и Санкт-Петербург) по объёмам качественных

складских площадей над остальными регионами. Примечательным является крайний

правый столбец таблицы, в котором приводятся данные о количестве незанятых

складских площадей в каждом регионе. По этому показателю лидерами являются

Казань и Новосибирск. Однако, в целом, характеризуя ситуацию с наличием

свободных складских площадей, стоит сказать, что в России средний уровень

вакантных помещений довольно низок и составляет порядка 3,5%, несмотря на то,

что в некоторых регионах достигает 12-18% [2]. Основной причиной низкой

вакантности в регионах является тот факт, что большинство качественных

складских объектов строятся под собственные нужды, и лишь незначительная часть

площадей вводится на рынок спекулятивно (постройка склада для последующей

продажи его и сдачи в аренду).

Объем предложения складских площадей в регионах

в значительной степени формируется за счет низкокачественных складских

объектов, представленных бывшими промышленными объектами, зачастую

расположенными в черте города. Подобные объекты востребованы у местных

компаний, нуждающихся в блоках малой площади и не готовых к более высоким

ставкам аренды. Этим же и объясняется тот факт, что все комплексы, которые были

рассмотрены – это складские помещения классов A

и B.

Список литературы

1.

Каталог складских мощностей [В Интернете] // Веб-сайт

консалтинговой компании Praedium. - 2016 г.. - Июнь 2016 г.. -

http://www.praedium.ru/catalog/sklad/.

2.

Классификация складских помещений [В Интернете] //

Веб-сайт консалтинговой компании на рынке недвижимости Knight Frank. -

2015 г.. - Май 2016 г.. - http://www.knightfrank.ru/.

3.

Обзор рынка складской недвижимости РФ [В Интернете] //

Веб-сайт консалтинговой компании Colliers. - 2016 г.. - Июнь 2016

г.. - http://www.colliers.com/.

4.

Сеть складов класса A [В Интернете] // Инвестиционная

компания Raven Russia Limited. - Raven Russia, 2016 г.. - Июнь 2016

г.. - http://www.rrpa.ru/about/.