Ажигожаев Б.Б.

Университет международного бизнеса - магистрант

2 г. (2 г.о.) специальности «Финансы»

Ахметов Н.Д.

Университет международного бизнеса, к.э.н., доцент

Кредитная политика и ее роль при

оценке кредитного портфеля банка

Формирование

кредитной политики относится к одним из ключевых направлений управления

банковской деятельностью. Каждый банк самостоятельно создает свою кредитную

политику, учитывая влияния таких факторов, как политические, экономические,

организационные и т.д. В научной

литературе сформировалась определенная направленность по раскрытию сущности

кредитной политики банка. Например,

кредитная политика в финансово-кредитном словаре изложена как

«составляющий компонент экономической

политики, представляющий собой комплекс мер в сфере кредитования экономики» [1,

с. 47].

Видный

ученый Л.Н. Красавина кредитную политику раскрывает как «средство укрепление

позиций на рынке» [2, с.104].

По

мнению О.И. Лаврушина, кредитная

политика играет

первостепенную роль в стратегическом развитии банка

и кредитную политику

рассматривает как «политику

формирования и распределения кредитного потенциала» [3, с. 225].

Кредитная политика в

зарубежной экономической литературе излагает как «метод выполнения поэтапно

взаимосвязанных мероприятий при осуществлении кредитных операций, где принципы

представляют собой базу определения соответствующей политики и способов ее

проведения

На основании кредитной политики определяется задачи и приоритетные

направления кредитной деятельности банка, механизмы и способы их осуществления,

а также принципы и система организации процесса кредитования. Она создает ядро кредитной деятельности и

является ключевой базой для

разработки системы документов, регулирующих

процесс кредитования в банке. Таким

образом, кредитная политика, по нашему мнению,

это комплекс факторов,

документов и мер, определяющих пути развитие банка кредитных операций. Кредитная политика банка должна

отчетливо определять цели кредитования, включать порядок осуществления конкретных

целей, в т.ч. содержать стандартные документы и инструкций, используемые в качестве методического обеспечения ее

реализации.

Кредитная

политика банков складывается из

элементов, раскрывающих сущность такой значимой тенденции банковского

менеджмента, которые показаны на рисунке

1. Следовательно,

кредитную политику можно рассматривать

как совокупность кредитной стратегии и

тактики банка.

Стратегия, при этом обусловливает ключевые принципы, приоритеты и

задачи конкретного банка на рынке кредитных услуг, а тактика представляет собой конкретные финансовые инструменты,

применяемые банком для выполнения намеченных целей при осуществлении кредитных

сделок, система организации кредитного процесса. Содержание кредитной политики

банка раскрывается через ее функции. Данные функции делятся на следующие

группы: общие, свойственные разным компонентам политики банка,

и специфические, способствующие отличить кредитную политику от других

компонентов банковской политики. Рассмотрение

кредитной политики банка в качестве составляющего компонента политики банка в

целом, означает, что цели кредитной

политики тесно взаимосвязаны с общими

стратегическими целями банка,

скоординируются с целями политики банка.

Рисунок 1

- Основные элементы кредитной

политики банка

Примечание

– составлен по данным источника [4, с.31].

На кредитную политику влияет макроэкономические или внешние и микроэкономические или внутренние факторы. К макроэкономическим

факторам относятся:

- состояние

экономического развития и этапы

экономического цикла в стране;

- политическая устойчивость и уровень инфляции и ставок вознаграждений;

- состояние

национальной валюты и конкуренция в банковской

системе.

Особое

значение имеет юридические вопросы. Например, Национальный банк РК на кредитную политику банков оказывает

влияние, изменяя директивы, ставок

вознаграждений, величину обязательных норм и

резервных требований и т. д.

Микроэкономическими

факторами, оказывающими влияние на кредитную политику, являются:

- Ресурсы банка

и их стоимость,

- Клиенты и специализация банка;

- Ликвидность

баланса банка.

Также большое значение имеют и

квалификация сотрудников банка, готовность действовать с различными категориями

клиентов

Главная

цель осуществления кредитной политики банками – это обеспечение максимального

дохода при наличии минимальной степени

риска. Учитывая все возможные соотношения этих составляющих элементов, а также

иметься в наличии кредитных потенциалов, банком определяется следующие текущие

задачи:

-

определение направления

использования выданных кредитных ресурсов;

-

способы осуществления банком кредитных операций;

-

проверка в процессе

кредитования.

Поддержание банком качества

кредитного портфеля является

одной из ключевых целей кредитной

политики, которое обеспечивается через высокодоходные размещения на рынке банковских услуг пассивов банка в

различные кредитные продукты. Таким образом, цель кредитной политики заключается в максимальной

результативности кредитной деятельности

и минимизация кредитных рисков при соблюдении необходимого уровня

доходности кредитных операций.

Результативность кредитных операций в основном зависит от следующих

способов их регулирования:

- диверсификация кредитного портфеля;

- диверсификация

направленности вложения кредитных ресурсов: в зависимости от степени

кредитоспособности клиента, состояние

объекта кредитования, качества залогового имущества, надежности поручительств,

гарантий и т.д.;

- пролонгация сроков

предоставленных кредитов;

- создание банком провизий (резервов) по предоставленным

кредитам;

- санация проблемных кредитов.

Диверсификация кредитного портфеля, являясь основным методом регулирования кредитных

операций, означает выдачу кредитов различным группам заемщиков: организациям

различных отраслей экономики, а также частным лицам. Диверсификация

кредитов способствует:

1) уменьшению

кредитного риска;

2) компенсации потенциальных потерь

в случае невозврата кредитов в срок одними заемщиками за счет доходов

других клиентов, выполняющих свои обязательства в соответствии договором банковского займа своевременно.

Диверсификация направленности вложения

кредитных ресурсов предполагает

применение различных подходов банком к

заемщикам в процессе предоставления и возврата кредитов, потому что:

- финансовая стабильность заемщиков неодинакова;

- качество обеспечения кредита различно;

-

банком не

устанавливается единый порядок кредитования.

Использование данного способа является основополагающим принципом,

применяемым банком при проведении кредитной политики.

Пролонгация сроков предоставленных кредитов означает, что банком в процессе кредитования могут продлеваться сроки возврата кредитов в

связи с наличием у заемщиков различных объективных причин. Например,

неравномерность расчетов или поступлений у клиента на дату возврата кредита

могут способствовать к отсутствию свободных денежных средств. Банк, в таких случаях учитывая сложившиеся

обстоятельства, имеет право, пролонгировать кредит на определенные время.

К

способам регулирования кредитных операций относится создание банком провизий (резервов) по предоставленным кредитам.

Провизия формируется банками согласно

требованиям Национального банка РК.

Санация или

оздоровление проблемных кредитов означает проведение специальной программы

мероприятий, которая составляется банком вместе с заемщиком с целью возврата

просроченных сумм ссудной задолженности и уплаты начисленных

вознаграждений за пользование кредитом

По состоянию на 1 января 2016 года активы БВУ РК увеличились по равнению с 2014

годом на 30,4% или 5 541,3 млрд.тенге и составили 23 780,3 млрд. тенге

(рисунок 2).

Объем кредитного портфеля банков второго

уровня в 2015 году составил

15 553,7 млрд. тенге,

увеличение с началом года 9,7%

(или 1 369,3 млрд. тенге).

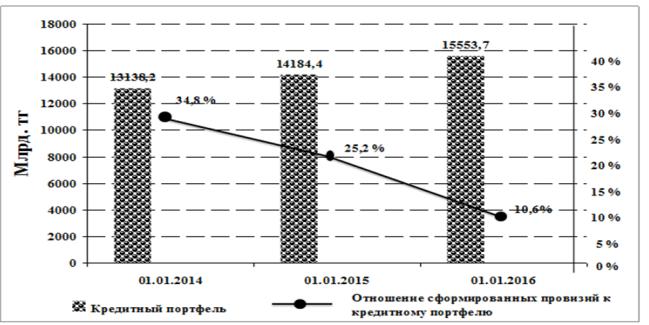

За 2015 год созданные провизий по кредитному портфелю БВУ в соответствии

с требованиями МСФО составили 1 647,8 млрд. тенге, что составляет 10,6% от всей

суммы совокупного кредитного портфеля (рисунок

3):

Рисунок 2 -

Активы и кредитный портфель БВУ РК за 2013-2015 гг.

Примечание - составлено автором

на основе отчетных данных НБ РК [5].

Рисунок 3 - ктивы и кредитный портфель БВУ РК за

2013-2015 гг.

Примечание - составлено автором на основе отчетных данных НБ РК [5].

В 2015

году характеризовался незначительном

ростом кредитного портфеля в результате списания неработающих кредитов, а также

понижением активности кредитной деятельности банков второго уровня. Положительный

прирост портфеля (9,7% за 2015 год) в большей степени был связан с переоценкой

валютных займов. 2015 год характеризовался незначительном ростом кредитного портфеля в

результате списания неработающих кредитов, а также понижением активности

кредитной деятельности банков второго уровня. Положительный

прирост портфеля (9,7% за 2015 год) в большей степени был связан с переоценкой

валютных займов.

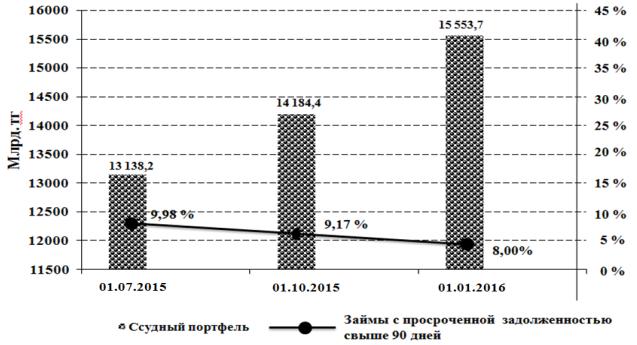

Объем неработающих

займов в 2015 году составил 1 236,9

млрд. тенге или 8,0% от ссудного

портфеля (в 2014 году 3 340,2 млрд. тенге или 23,5% кредитного портфеля)

(рисунок 4):

Рисунок 4 - Качество

кредитного портфеля банковского сектора РК

Примечание - составлено автором на основе отчетных данных НБ РК [5].

Меры, предпринятые со

стороны Национального банка в 2014 году, способствовали к минимизации риска излишнего

роста портфеля потребительских займов в 2015 году. На рынке ипотечных кредитов наметились низкая активность, и в

перспективе его развития, по мнению БВУ, также ограничены недостатком длинных

ресурсов. Банками также отмечены, что на

увеличение объемов кредитов, выданных корпоративному сектору экономики,

оказывали положительное влияние государственные программы.

В дальнейшем, банки осуществляя жесткую кредитную

политику, стремится поддерживать качество кредитного портфеля, несмотря на рост

кредитного риска. Банками при работе с проблемными займами в качестве наиболее

приоритетных мер рассматриваются продажа коллекторским компаниям безнадежной

задолженности, их списание, пролонгация срока кредитов, внесение изменений в

график платежей, рефинансирование задолженности. Стратегическое развитие НБ РК рассматривает уменьшение объема неработающих кредитов в БВУ,

способствуют росту стабильности

финансовой системы в 2016 году.

Достаточно высокая степень неработающих кредитов в

кредитном портфеле БВУ замедляет кредитование экономики, уменьшает

конкурентоспособность банковского сектора и негативно влияет на развитие

экономики. Уровень неработающих займов, уменьшившись с 23,5% с

началом 2015 года, в 2016 году составил 8,0% или 1,2 трлн. тенге. В 2015 году

улучшить состояние кредитного портфеля БВУ удалось с помощью комплекса мер,

принятого НБ РК, а также

самостоятельной работы БВУ,

направленные на очистку баланса от проблемных задолженностей. Необходимо

отметить, что улучшение состояние кредитного портфеля БВУ в 2015 году было

достигнуто в результате комплекса мер,

принятого НБ РК, а также работы самих банков, направленные на очистку

баланса от проблемных задолженностей.

Список

использованной литературы

1

Финансово-кредитный

словарь. М., «ЮНИТИ», 1995. – 388 с.

2

Красавина Л.Н. Международные валютно-кредитные и

финансовые отношения - М: Финансы и статистика. 2002. – 640 с.

3

Лаврушин О.И. Банковское

дело - М.: Банк и биржевой научно-

консультационный центр. 2013. – 584 с.

4

Ермаков С.А., Юденков Ю.Н.Основы

организации деятельности коммерческого банка. М.: КНОРУС, 2009.- 656 с..

5

Официальный сайт

Национального банка Республики Казахстан. www.nationalbank.kz