Економічні

науки / Банки і банківська система

аспірант Галапуп Л. О.

Тернопільський національний економічний університет

Сучасні аспекти формування залученого капіталу в банківській системі

України

Розвиток

національної економіки на мікро- та на макрорівні залежить від ефективності

діяльності банківських установ і, насамперед, від їх здатності мобілізувати

необхідний обсяг банківського капіталу. Однак, специфіка функціонування

банківської системи характеризується тим, що у структурі банківського капіталу

основну частку займають залучені та позичені кошти. Зарубіжний досвід показує,

що найстійкішим ресурсом для банківських установ є депозитні вклади фізичних

осіб, оскільки за ними прослідковується значно повільніший рух коштів у

порівнянні із вкладами юридичних осіб.

Обсяг та структура

залученого капіталу визначають перспективи подальшого розвитку банківської

системи загалом та її спроможності формувати пропозицію банківських продуктів

на фінансовому ринку. Особливої актуальності дане питання набуває в сучасних

нестабільних умовах розвитку економіки, коли спостерігається важка економічна

та політична ситуація в країні, різка девальвація національної грошової

одиниці, зростання споживчих цін та, відповідно, розкручення інфляційної

спіралі, втрата платоспроможності певними банківськими установами та зростання

недовіри до банківської системи.

Залучений капітал є найбільш вагомою частиною банківського

капіталу, яка в кілька разів перевищує його власні кошти. Його частка в різних

банківських установах коливається від 75 % і вище. Сучасна банківська

практика характеризується великою різноманітністю вкладів та депозитних

рахунків, що пояснюється прагненням банківських установ в умовах високої

конкуренції та сегментації ринку найкраще задовольнити бажання різних груп клієнтів

у банківських послугах і залучити їх заощадження та вільні капітали на

банківські рахунки.

Основною

складовою зобов’язань банківської системи України є портфель коштів клієнтів,

який станом на 01.07.2015 рік складає 58,2 % усіх зобов’язань банків. Упродовж

2009-2015 років спостерігається щорічне зростання обсягів залучених банківських

вкладів (рис. 1).

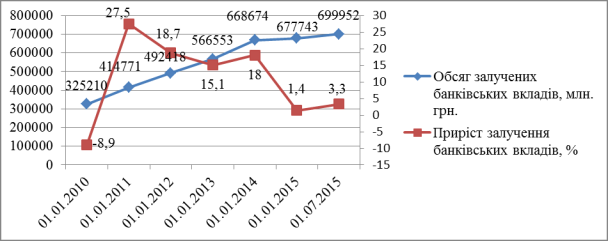

Рис. 1 Обсяги та динаміка залучення вкладів банківськими

установами України [3]

Протягом

аналізованого періоду обсяг залучених вкладів населення банківськими установами

зріс на 22209 млн. грн. Особливо високими темпи приросту спостерігались у 2010

році, що є наслідком поступового відновлення вітчизняної банківської системи

після кризових 2008-2009 років. Однак, важливо зауважити, що уже починаючи із

2014 року та упродовж першого півріччя 2015 року спостерігається скорочення

обсягів залучення банківських вкладів, що пов’язано із несприятливим

економічним становищем і наростанням кризових процесів у національній

економіці.

Важливою

ознакою у процесі залучення банківського капіталу є строковість мобілізованих

коштів, так як вони становлять основу для проведення активних операцій

банківською установою [1, с. 196]. Тому, вважаємо за доцільне, проаналізувати строкову структуру залучених

коштів банківської системи протягом 2009-2015 років (рис.

2).

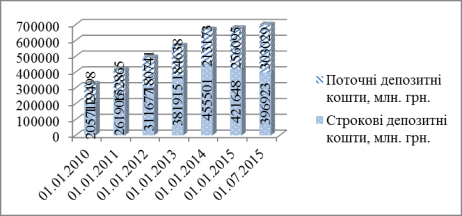

Рис. 2 Структура банківських вкладів за строками

залучення за 2009 – 2015 роки [3]

Протягом

досліджуваного періоду у структурі залучених коштів банківських установ

переважають строкові вклади, які протягом 2009 – 2013 років мали позитивну

динаміку. Так, станом на 01.01.2014 року строкові вклади банківської системи

України становили 455,5 млрд. грн., що на 73,6 млрд. грн. більше ніж у 2012

році, а поточні склали 213,2 млрд. грн. (станом на 01.01.2013 року – 184,6

млрд. грн.). Зауважимо, що основну частину строкових депозитів банки залучають

у населення. Однак, ситуація змінилась у 2014-2015 роках. Так, протягом

упродовж першого півріччя 2015 року строкові кошти скоротились і склали 396,9

млрд. грн., а частка поточних коштів зросла на 18,32% і становила 303 млрд.

грн. Така ситуація пов’язана із втратою довіри до банківських установ, що є

наслідком загострення нестабільної політичної та економічної ситуації в країні,

а також втрати платоспроможності понад 20 банківських установ.

Якщо

детальніше розглянути строкову структуру залучених вкладів вітчизняними

банківськими установами, то можемо побачити, що найменшу частину станом на

01.07.2015 року складають кошти терміном більше 2 років – приблизно 4,3 % (29,8

млрд. грн.), кошти строком погашення від 1 до 2 років – 22,6 % (156,5 млрд.

грн.), кошти терміном до 1 року складають 31,2 % (216,5 млрд. грн.), а на

вимогу – 41,9 % (290,7 млрд. грн.) (табл. 1). Таким чином, загалом у

банківській системі України переважають залучені кошти на короткі терміни – в

основному до 1 року або строком погашення від 1 до 2 років. Це пояснюється тим,

що основна частина банківських вкладів є мобілізована у населення, яке надає

перевагу короткотерміновим вкладам із можливістю пролонгації, а юридичні особи

переважну частину вкладів зберігають у формі поточних депозитів. Така ситуація,

зрештою, і визначає строкову структуру кредитів, що надаються банківськими

установами, серед яких переважну частину займають короткотермінові кредити, в основному

споживчі. За недостатнього обсягу довготермінових ресурсів банківські установи

не можуть надавати довготермінові позики, а відтак, і кредитувати розвиток

реального сектору економіки.

Таблиця 1

Строкова структура залучених

вкладів банківською системою

України [3]

млн.

грн.

|

Період |

Кошти на вимогу |

Кошти терміном до 1 року |

Кошти терміном від 1 року до 2 років |

Кошти терміном більше 2 років |

|

2009 |

119 793 |

135 357 |

60 425 |

19 378 |

|

2010 |

152 477 |

133 499 |

106 718 |

23 956 |

|

2011 |

174 959 |

153 983 |

132 907 |

29 907 |

|

2012 |

185 314 |

187 948 |

163 861 |

35 219 |

|

2013 |

205 565 |

188 831 |

249 362 |

26 216 |

|

2014 |

250 153 |

210 442 |

186 535 |

27 963 |

|

01.07.2015 |

290 723 |

216 514 |

156 489 |

29 833 |

Зауважимо, що для успішного функціонування та розширення послуг банківської

установи недостатньо залучати кошти за нижчою ціною, а розміщувати за вищою,

для цього необхідно створювати ефективну систему менеджменту. Для підтримки

своєї конкурентоспроможності та платоспроможності банківські установи змушені

пропонувати своїм клієнтам завжди нові послуги, застосовувати різноманітні

фінансові інструменти та розширювати свою діяльність.

Одним із новітніх продуктів банківських установ щодо залучення депозитних

коштів є Інтернет-еквайринг. Суть його полягає у діяльності кредитної

організації (банку-еквайрера)

щодо здійснення розрахунків з організаціями електронної комерції

за операціями, які здійснюються з використанням банківських карт у Інтернет-мережі.

Широкого поширення в даний час набувають банківські

вклади з цільовим призначенням, термін зберігання яких визначається настанням

певної, наперед обумовленої, події (купівля нерухомості, настання певного віку

тощо). Такий вид вкладів використовується канадськими кредитними спілками, які

відкривають для своїх членів віком від 4 до 14 років накопичувальні рахунки [4,

с. 72].

Банківська система України перебуває в умовах загострення

конкуренції та посилення вимог до діяльності банківських інститутів, що

визначає необхідність розроблення ефективних методів залучення коштів у

фізичних та юридичних осіб з метою поповнення банківського капіталу, який

виступає гарантом стійкості, ліквідності, платоспроможності та стабільного

розвитку банківської установи. Тому відкриття депозитних вкладів на сьогодні є

найважливішим етапом поповнення капіталу, співпраці банку та клієнта.

Література:

1. Алексєєнко М. Д. Капітал банку питання теорії і практики [Текст]:

Монографія. / М.Д. Алексєєнко – К.: КНЕУ, 2002. – 276 с.

2. Банківські операції [Текст]: підручник / За ред. д.е.н., проф.

О.В.Дзюблюка. – 2-ге вид. випр.. і доповн. – Тернопіль: ТзОВ»Терно-граф», 2013.

– 688 с.

3. Основні

показники діяльності банків України [Електронний ресурс] /

Національний банк України.

— Режим доступу : http://www.bank.gov.ua.

4. Мельник А. Аналіз

залучення фінансових ресурсів банківською системою України [Текст] / А. Мельник

// Економіка та держава. – 2014. – № 5. – С. 72-74.