Бакова І.В. Захарчук А.Г.

Одеська національна академія зв‘язку ім. О.С.

Попова, м. Одеса, Україна

РОЛЬ КОНТОЛІНГУ ДЛЯ ЕФЕКТИВНОГО

УПРАВЛІННЯ

Головна процесуальна дія контролінгу являє собою порівняння трьох масивів

інформації: планових і фактичних показників, а результатів такого порівняння -

з модельними варіантами порівнюваних величин і з аналогічними ретроспективними

аналітичними даними. Такі функціонально-цільові установки контролінгу

відрізняють його від інших процесів, в основі яких також лежать аналітичні

зіставлення, але тільки планово-звітних даних. Представляється, що цю

особливість контролінгу можна визначити не тільки як цільову функцію

контролінгового процесу, але і як методологічний прийом контролінгу, його

метод.

Стосовно до управлінської діяльності це зводиться

до побудови сигнальної системи відхилень для вироблення контролерами комплексу

коригувальних установок у режимі зворотних зв'язків. Вироблення й «рух

корригатив» організується в тривимірному просторі, зв'язуючи собою по

горизонталі й вертикалі всі рівні управління компанією. Така властивість

контролінгу конкретизує його метод - вироблення й реалізацію цілеориєнтованої

сукупності корригатив, що стосуються

раніше прийнятих управлінських рішень (планам).

Методологія

контролінгу реалізується на практиці через особливий механізм її реалізації

стосовно до умов конкретної практики. Цей механізм завжди повинен бути ринково

мотивований, настроєний на корпоративні інтереси. Отже, такий механізм на

практиці являє собою прикладну модель процесу контролінгу із властивими йому

функціональними установками на облік галузевих, соціально - кадрових,

фінансових, податкових і інших особливостей ведення бізнесу.

Продуктивність

контролінгу досягається при правильному конструюванні на практиці його

організаційно-методичного контуру, коли реалізуються й методологічні, і

організаційно-юридичні принципи контролінгу. Правильність конструювання такого

механізму означає його адекватність вимогам ринкової економіки.

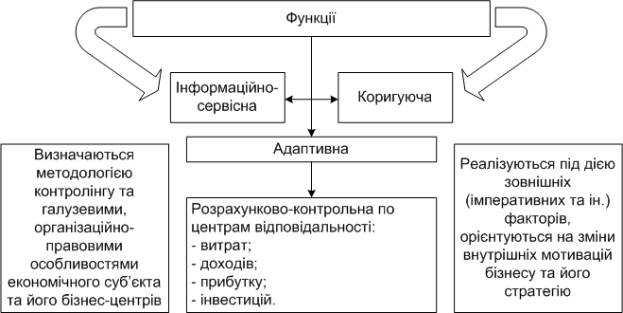

Постановка

контролінгового процесу на практиці (рис. 1.) в рамках будь-якого обстежуваного

об'єкта (комплексного заходу, специфікованих дій) повинна включати наступні основних етапів:

Рис. 1. Практичні

напрямки контролінгу

1. Визначення

об'єкту контролінгу. Це загальна вимога до побудови будь-яких видів контролінгу

з позицій його цільової орієнтації. Цільовими настановами контролінгу є

управлінські рішення по основних аспектах економічної й фінансової діяльності

компанії, її бізнес-центрів, з одного боку, а, з іншого боку, це - нівелювання

ступеня впливу імперативного фактора (податки, мита й ін.)

2. Визначення напрямку

впливу. Концепція цілеорієнтованості контролінгу (вибір конкретних напрямків

процесу), застосовувана провідними закордонними корпораціями, може бути

адаптована до умов вітчизняних підприємств (табл. 1).

3. Формування

системи підконтрольних пріоритетів. Вся система корригатив у розрізі виду

контролінга, ранжується по їхньому значенню для бюджетної тактики компанії і її

перспектив. Спочатку в систему пріоритетів першого рівня відбираються найбільш

важливі з них. Потім формується система пріоритетів другого рівня, показники

якого перебувають у факторному зв'язку з показниками пріоритетів першого рівня.

Аналогічним образом формується система пріоритетів третього й наступного

рівнів.( табл.. 1.)

Таблиця

1

Ранжування

пріоритетів контролінгу

|

Пріоритети

першого порядку |

Пріоритети

другого порядку |

Пріоритети

третього порядку |

|

Прогнозована

величина обороту, витрат та прибутку |

Сукупна

виручка від продажів, прибутки |

Рівень

цін угод та їх співвідношення стану кон‘юктури ринку. Обсяг та структура

реалізації |

|

Сума

витрат, включаючи витрати для цілей обкладення прибутку |

Структура

та співвідношення прямих та посередніх витрат (у розрізі їх видів) для цілей

управління |

|

|

Сума

податкових та інших платіжних

обов‘язків |

Зміна

режимів кредитування, оподаткування та ін. Зміна кредитних, митних,

податкових ставок. Законодавчі зміни методології обліку, контролю та інших сфер

імперативного регулювання відносин бізнесу та влади |

Такий системний підхід до формування пріоритетів

контролінгу полегшує процедури наступного з'ясування причин відхилень фактичних

величин від затверджених у планах і, які змістовані в пакеті ідеальних (бажаних) конфігурацій стану

всіх бізнес-процесів. При формуванні системи пріоритетів варто врахувати, що

вони можуть мати різний характер для окремих центрів відповідальності

(дивізіонів або ще більш дрібних об'єктів контролінгу – структурних підрозділів,

представницьких офісів); для окремих напрямків бізнесу; для різних аспектів

формування й розподілу прибутку, залучення інвестицій. Однак завжди повинна

бути забезпечена як ієрархічне зведення всіх контрольованих показників

контрольного середовища, так і її окремих сегментів.

Література:

1. Х.Анискин Ю.П., Павлова A.M. Планирование

и контроллинг: Учебник. - М.: Омега-Л, 2007.

2. Дате А. Практика контроллинга. - М.:

Финансы и статистика, 2008.

Введение

в контроллинг