к.е.н. Пушко Р.О., Понятовська Т.О.

Луганський національний

університет ім. Тараса Шевченка, Україна

УДОСКОНАЛЕННЯ СИСТЕМИ СТРАХУВАННЯ ВКЛАДІВ В

БАНКАХ УКРАЇНИ

Банківська

система відіграє важливу роль у процесі фінансово-економічної діяльності кожної

країни. Вона виступає посередником між державою та населенням. Саме тому

діяльність банківської системи вирізняється високим ступенем ризикованості і

реагує на будь-які коливання як в економіці держави, так і в світовій

економіці. Найменше погіршення в економіці країни призводить до паніки

населення і масового відтоку вкладів, що провокує банківську кризу та

банкрутство окремих банків, а це, в свою чергу, призводить до ланцюгової

реакції та виникнення негативних явищ в економіці держави. Таким чином, одним

із найголовніших завдань держави в сфері банківської діяльності є контроль

захисту банківських вкладів в країні. Така позиція держави буде гарантом

стабільної діяльності банківської системи, що в свою чергу слугуватиме

передумовою для мінімізації ризиків в банківській сфері, посилить довіру

вкладників.

Проблема

запровадження ефективної та надійної системи страхування вкладів в банках є

досить актуальною сьогодні. Тому цьому питанню присвячено багато праць відомих

українських науковців, а саме: С. Аржевітіна, С. Безвух, С. Волосович, С. Козьменка, І. Михайловської, Т.

Савченка, Ю. Серпенінової, В. Тринчук, І. Школьник

та інших.

Метою

статті є дослідження процесу становлення системи страхування вкладів в банки

України, аналіз ефективності її функціонування, а також пошук шляхів для

вирішення проблем банківської системи страхування вкладів в банки України

вкладниками.

Основним

ресурсом банківської системи, що дозволяє вести прибуткову діяльність є

депозити вкладників. Саме вклади також виступають однією зі складових гарантії

фінансової стабільності банківського сектору економіки. Задля цього у

банківському секторі було запроваджено механізм страхування вкладів. В ідеалі

механізм страхування депозитів повинен захищати не тільки кошти вкладників, а й

сприяти роботі з проблемними банками й, таким чином, запобігати виникненню кризових

ситуацій, проте такої функції сьогодні він не виконує. Гарантування вкладів

(депозитів) – це той важливий складовий системи фінансової та економічної

безпеки, що передбачає розвиток та забезпечення стабільного макроекономічного

середовище, ефективну грошово-кредитну політику тощо [1].

Будь-яка

система життєздатна лише тоді, коли вона розвивається. Банківська система

держави не є виключенням. Розвивати й удосконалювати механізм захисту вкладів

повинні власне банки, держава, та вкладники. У результаті тільки тоді всі

учасники цього процесу можуть забезпечити певні вигоди для себе. Ефективний та

надійний діючий механізм зі страхування чи гарантування вкладів дасть можливість

банкам накопити додаткові фінансові ресурси для розвитку процесу кредитування. Держава

зі свого боку повинна гарантувати стійкість фінансової системи і створювати

умови для розширення кредитування економіки країни. В свою чергу вигода для

вкладників полягає у отриманні можливості уникнення знецінення грошей та

мінімізації ризиків під час оформлення депозитів у банках.

В

Україні це питання частково вирішене, оскільки захистом вкладів населення

займається Фонд гарантування вкладів фізичних осіб (ФГВФО), створений державою

як державна неприбуткова організація [2].

Фонд

гарантування вкладів фізичних осіб (ФГВФО) був створений у вересні 1998 р.,

підґрунтям для цієї події став Указ Президента України “Про заходи щодо захисту

прав фізичних осіб – вкладників комерційних банків”. Але лише через 10 років Верховною

Радою України у лютому 2012 року було ухвалено Закон України “Про систему

гарантування вкладів фізичних осіб” [7]. Завдяки Цим Законом було розширено

повноваження Фонду, зокрема була впроваджена процедура виведення

неплатоспроможних банків з ринку шляхом введення тимчасової адміністрації та

ліквідації неплатоспроможних банків. Також цим Законом було окреслено умови,

при настанні яких комерційний банк може бути віднесено до категорії проблемних

і неплатоспроможних банків [3].

Фонд гарантування вкладів фізичних осіб створений з метою захисту

прав і законних інтересів вкладників банків та зміцнення довіри

до банківської системи України. Фонд є економічно самостійною установою, що не

має на меті отримання прибутку. Основним завданням Фонду є забезпечення

функціонування системи гарантування вкладів фізичних осіб та виведення

неплатоспроможних банків з ринку.

Учасниками

Фонду є всі банки, крім ПАТ «Державний ощадний банк України» (вклади

гарантуються державою за рахунок коштів бюджету) та ПАТ «Родовід банк»

(оскільки є санаційним банком). Участь банків у Фонді є обов’язковою. Банк стає

учасником Фонду в день отримання ним банківської ліцензії.

Фінансові

ресурси Фонду формуються за рахунок: початкових зборів з учасників Фонду,

регулярних зборів з учасників Фонду, спеціального збору до Фонду, доходів,

одержаних від інвестування коштів Фонду в державні цінні папери України тощо

[6].

Механізм

страхування вкладів України має неоднозначну характеристику, проте вона має певний

потенціал для майбутнього розвитку та функціонування. За роки діяльності Фонду

гарантування вкладів в Україні було визначено його переваги та недоліки, сильні

та слабкі сторони. Така позиція ФГВФО спонукає до активних дій задля усунення

негативних чинників, що впливають на його діяльність, всіх учасників

банківської системи: сам Фонд, Національний банк України та Уряд.

Для

того, щоб визначитися із чинниками впливу на діяльність Фонду та його

негативними сторонами, необхідно провести паралель між діючою політикою захисту

вкладів ЄС та діяльністю Фонду Гарантування Вкладів Фізичних Осіб в Україні (таблиця

1).

Таблиця

1.

Порівняння

систем гарантування вкладів у країнах ЄС та Україні

|

Ознаки

|

ЄС |

Україна |

|

1 |

2 |

3 |

|

Законодавча

база |

Директива

94/19/ЄС від 30.05.1994 р. |

ЗУ

"Про систему гарантування вкладів фізичних осіб" № 4452-VI від

23.02.2012 р. |

|

Правовий

статус регулюючого органу |

Державна,

приватна чи змішана установа |

Юридична

особа публічного права |

|

Джерела

наповнювання органу |

Визначають

країни-члени або Фонди самостійно |

Початкові,

регулярні, спеціальні збори, кредити НБУ, кошти бюджету, неустойки, доходи,

одержані від інвестування в державні цінні папери та інші доходи |

|

Об'єкт

захисту |

Усі

вклади, в тому числі фізичних осіб та суб'єктів господарювання |

Банківські

вклади фізичних осіб |

|

Учасники |

Кредитні

установи (всі установи, які залучають депозити та надають кредити) |

Банки,

участь яких є обов'язковою |

|

1 |

2 |

3 |

|

Обмеження

об'єкта захисту |

Вклади

інших кредитних установ, власні кошти кредитної установи, вклади пов'язані з

відмиванням грошей та ін. |

Кошти,

передані банку в довірче управління; за вкладом у розмірі менше 10 гривень;

за вкладом, підтвердженим ощадним (депозитним) сертифікатом на пред'явника;

вклади пов'язаних осіб; за вкладами у філіях іноземних банків |

|

Обмеження

розміру відшкодування |

100

000 євро |

200

000 грн |

|

Термін

виплати |

Упродовж

двадцяти трудових днів із моменту визнання устави неплатоспроможною |

Розпочинає

виплати не пізніше семи днів із дня прийняття рішення про відкликання

банківської ліцензії та ліквідацію банку |

Отож,

аналізуючи табл. 1, можемо все-таки помітити певні відмінності. Найперше це те,

що в ЄС та в Україні в процесі страхування вкладів різняться об'єкти захисту. В

Україні такими об’єктами захисту є лише вклади фізичних осіб, які не використовуються

для ведення підприємницької діяльності. Але депозитні вклади банків складаються

не лише із вкладів фізичних осіб, а вміщають також вклади і юридичних осіб, і фізичних

осіб-підприємців, і інших банків, які також потребують гарантування.

Наступною,

не менш важливою відмінністю є власне учасники Фондів гарантування вкладів. В

Україні це лише банківські установи, в той час, як у країнах ЄС система

гарантування вкладів охоплює банківські і небанківські установи, наприклад

кредитні спілки, які здійснюють діяльність щодо залучення вкладів.

Наступним

важливим етапом у процесі характеристики Фонду гарантування вкладів фізичних

осіб є аналіз статистичних даних цієї установи. Важливим показником є динаміка

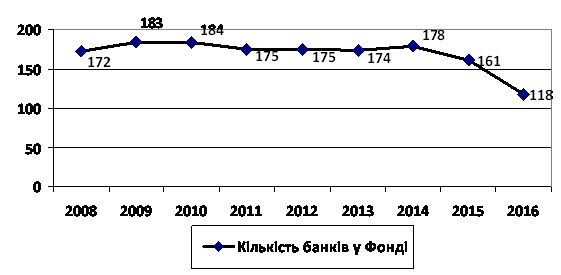

кількості учасників ФГВФО за 2008-2016 роки (рис.1).

Рис.1.

Динаміка учасників Фонду гарантування вкладів фізичних осіб за 2008 — 2016

роки.

Аналізуючи

динаміку учасників Фонду, можемо спостерігати негативну тенденцію. Кількість

учасників з роками зменшується (у динаміці років кількість учасників зменшилася

на 31,4%). Така ситуація спричинена кризовими явищами в економіці України, що

спричинила ліквідацію багатьох банків через їх неплатоспроможність. Завдяки

такій ситуації банки, які не змогли розраховуватись по своїх зобов’язаннях,

були ліквідовані із банківського сектору, а залишилася менша кількість банків,

але досить стабільних по своїй діловій активності та платоспроможності.

Цікавою

та вагомою інформацією для формування довіри вкладників до банків є дані про

вклади фізичних осіб (таблиця 2).

Таблиця

2

Дані

про вклади фізичних осіб в учасниках Фонду гарантування вкладів фізичних осіб

протягом 2008 - 2016 років

|

Рік |

Сума

вкладів фізичних осіб, млрд.грн. |

Кількість

вкладників, млн.осіб |

Середній

розмір вкладу, грн. |

|

2008 |

155,2 |

29,6 |

5

243 |

|

2009 |

204,9 |

34,5 |

5

935 |

|

2010 |

198,0 |

31,6 |

6

273 |

|

2011 |

254,2 |

32,6 |

7

802 |

|

2012 |

282,6 |

35 |

8

072 |

|

2013 |

338,5 |

44,4 |

7

619 |

|

2014 |

402,6 |

47,4 |

8

486 |

|

2015 |

382,1 |

46,5 |

8

213 |

|

2016 |

362,3 |

44,7 |

8

104 |

В

динаміці років, із розвитком фінансової грамотності фізичних осіб, кількість

вкладників зросла майже на 50%, зрослі і сума вкладів, і середній розмір

вкладу. Такі дані наочно демонструють позитивний вплив запровадження ФГВФО в

банківську сферу.

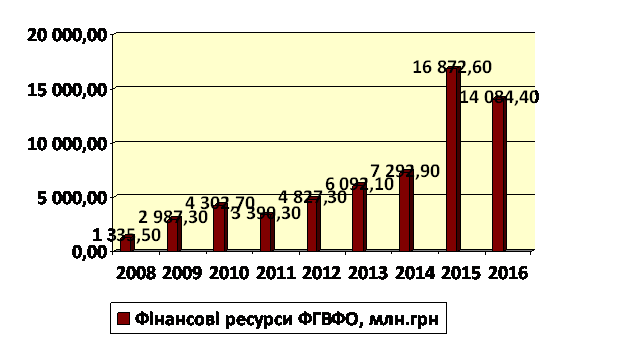

Із

збільшенням вкладників та їх вільних коштів, які вони довіряють банкам у

вигляді депозитних вкладів, зріс і ресурсний потенціал Фонду (рис.2)

Рис.2.

Динаміка фінансових ресурсів Фонду за 2008 — 2016 роки, млн. грн.

Проаналізувавши

всю вищенаведену інформацію щодо діяльності ФГВФО, можемо скласти таку картину:

механізм страхування вкладів фізичних осіб в Україні діє як окрема неприбуткова

установа, що має позитивний вплив на розвиток банківської системи держави. Але

цей механізм є далеко не досконалим. Основними проблемами, притаманними системі

страхування депозитів в Україні, на сьогодні є: недостатності повноважень Фонду,

недосконала та часто змінна процедура виплати відшкодування вкладникам збанкрутілих

фінансових установ, залишається невирішеним питання вступу Ощадбанку до Фонду,

що лягає додатковим тягарем на державний бюджет України, непродумана формула

розрахунку рівня ризику комерційного банку задля визначення розмірів внесків

банками при вступі до ФГВФО, а також багато інших проблем, які гальмують

ефективне функціонування системи.

Отож,

першочерговим завданням Фонду є нарощення капіталу, що дасть змогу збільшити

суму гарантованого відшкодування, а отже, стимулюватиме людей зберігати свої

заощадження в банках.

Ще одним

важливим кроком у процесі вдосконалення системи гарантування вкладів буде

прийняття рішення про участь Ощадбанку у Фонді. Такий крок сприятиме виходу

банку в конкурентне середовище з іншими комерційними банками, що активізує його

діяльність у сфері розвитку задля закріплення конкурентних переваг. Також,

ставши учасником фонду, Ощадбанк звільнить державний бюджет від врегулювання

негативних питань щодо вкладів населення.

Важливим

кроком на шляху розвитку діяльності Фонду гарантування вкладів фізичних осіб є

встановлення жорсткого критерію щодо учасників фонду: ними мають бути не лише

банка, а і решта фінансових установ, що залучають вклади фізичних осіб задля

формування своєї ресурсної бази.

Фонд

гарантування вкладів повинен брати участь у процесі виявлення проблемних

банків, їх санації та ліквідації;

Ступінь

інформованості Фондом населення в надзвичайних ситуаціях дозволить підвищити

рівень довіри вкладників до банківського сектору та запобігти паніці та

необдуманим вчинкам у процесі вкладання чи забирання коштів.

Фонд

гарантування вкладів фізичних осіб залишив позитивний слід у процесі формування

надійності та стабільності банківської системи. Проте така система потребує

постійного розвитку та вдосконалення. Адже створення ще більш ефективної системи

гарантування вкладів дасть можливість банкам отримувати додаткові ресурси для

кредитування. Держава, зменшуючи ризики вкладників, підвищує стійкість

фінансової системи та забезпечує умови для розширення кредитування економіки.

Реалізація вищевказаних заходів призведе до підвищення довіри вкладників до

банківської системи, що у свою чергу підвищить стабільність фінансового сектору

України.

Література:

1. Бакун

О. Гарантування вкладів – складова гарантії фінансової стабільності / О. Бакун

// Віс- ник НБУ. – 2008. –

№ 7. – С. 48–50.

2. Грасюк О. Б. Перспективи розвитку системи гарантування

вкладів фізичних осіб з огляду на міжнародний дос-

від / О. Б. Грасюк // Європейські перспективи. –

2011. – № 4. Ч. 1. – С. 168–171.

3. Болгар

Т. М. Сучасний стан і перспективи розвитку депозитної діяльності банків України

/ Т. М. Болгар // Академічний огляд. – 2011. – № 1(34). – С. 38–43.

4. Офіційний

сайт Державної служби статистики України [Електронний ресурс]. – Режим доступу

: www.ukrstat.gov.ua.

5. Офіційний

сайт Національного банку України [Електронний ресурс]. – Режим доступу :

www.bank.gov.ua

6. Офіційний

сайт Фонду гарантування вкладів фізичних осіб України [Електрон- ний ресурс]. –

Режим доступу : www.fg.org.ua .

7. Про

систему гарантування вкладів фізичних осіб: Закон України від 23.02.2012 р. №

4452-VI [Електронний ресурс] // Офіційний портал верховної ради України. –

2012. – Режим доступу : http://zakon2.rada.gov.ua /laws/show/4452-17.