Экономические

науки/3. Финансовые отношения

Балдина

Э.Ю.

Воронежский

государственный университет, Россия

Классификация текущих затрат организации

Классификация текущих затрат на сегодняшний день

является одной актуальных проблем управления финансами организации. Это

обусловлено тем, что классификация затрат конкретной организации будет во

многом зависеть от отрасли, целей и масштабов ее деятельности.

Затраты классифицируются в зависимости от их

назначения. В теории и в практической деятельности четкое их разграничение

выступает в качестве определяющего фактора результативности работы. На всех

этапах управления осуществляется группировка издержек, создается себестоимость

товаров. Вместе с этим определяются соответствующие источники поступления средств.

Рассмотрим далее, что собой представляют текущие затраты предприятия.

На мой взгляд можно дать следующее определение текущим

затратам организации: текущие затраты – это стоимостное выражение всех расходов

организации, понесенных в процессе производства и реализации продукции для

получения прибыли и поддержания доходности организации, которое будет отнесено

к текущему отчетному периоду.

Один из сложных вопросов управления затратами — их

классификация, позволяющая регулировать процесс управления ими. В экономической

литературе и практике неоднократно вносились предложения по совершенствованию

существующей классификации затрат.

В.Е. Ластовецкий предлагает классифицировать затраты в

соответствии с производственными факторами и с учетом назначения отдельных

видов расходов применительно к характеру потребления ресурсов.

В. Палий предлагает группировать издержки по степени влияния

объема производства (постоянные, переменные), по способу отнесения на

себестоимость (прямые и накладные), по периодичности вложений (текущие и

единовременные), по отношению к производственному процессу (производственные и

непроизводственные), по времени исчисления (фактические и плановые), по степени

агрегирования (суммарные, на единицу продукции).

М.А Бахрушина классифицирует затраты в зависимости от задач

управленческого учета: для расчета себестоимости произведенной продукции и

определения размера полученной прибыли на входящие и истекшие, прямые и

косвенные, основные и накладные, входящие в себестоимость продукции и

внепроизводственные, одноэлементные и комплексные, текущие и единовременные;

для принятия решений и планирования на постоянные, переменные, условно

постоянные (условно переменные), на затраты, принимаемые в расчет, и затраты,

не принимаемые в расчет при оценках, безвозвратные, вмененные, предельные и

приростные, планируемые и непланируемые; для осуществления функций контроля и

регулирования на регулируемые и нерегулируемые.

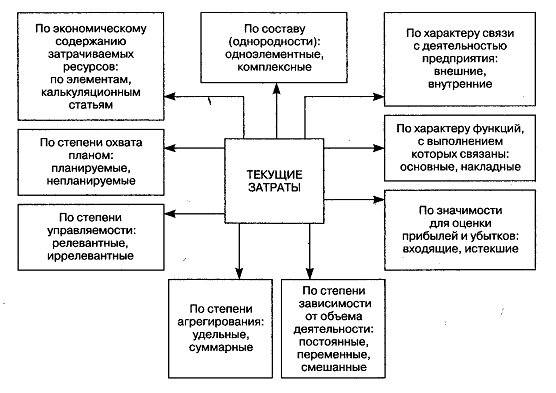

За основу при классификации текущих затрат для целей

управления на мой взгляд могут быть взяты следующие признаки (рис. 1):

1) по способу включения в себестоимость продукции затраты

классифицируются на прямые и косвенные;

2) по назначению затраты подразделяются на основные и накладные расходы;

3) по составу или однородности затраты классифицируются на

одноэлементные и комплексные;

4) по калькуляционным статьям затраты группируются по признаку

их экономического назначения;

5) по степени управляемости затраты делятся на релевантные и

иррелевантные;

6) для оценки прибыли и убытков предприятия особое значение

имеет группировка затрат на входящие и истекшие;

7) по степени охвата планом затраты классифицируются на

планируемые и непланируемые.

Рисунок

1.2 – Классификация текущих затрат организации

В современных условиях при управлении затратами должны

учитываться все возможные ситуации, и принимать решения можно, только опираясь

на принципы формирования затрат и их классификацию. Она не выполняет формальную

роль, а является важным инструментом для построения системы управления

затратами на

предприятии и принятия хозяйственных решений.

Литература

1. Бланк И.А. Управление прибылью / И.А.

Бланк. – М. : Ника-Центр, 2007. – 768 с.

2. Котенева Е.Н. Управление затратами

предприятия : учеб. пособие / Е. Н. Котенева, Г.К. Краснослободцева, С.О. Фильчакова.

- М. : Дашков и К, 2011. - 223 с.

3. Лебедев В.Г. Управление затратами на

предприятии : учебник / В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев. –

Санкт-Петербург : Питер, 2012. – 592 с.