Хуаныш Лена

Аспирантка кафедры бухгалтерского

учета и аудита Национального исследовательского ядерного университета

«Московского инженерно-физического института»

ВНУТРЕННИЙ

КОНТРОЛЬ КАК ВАЖНЕЙШАЯ ЧАСТЬ СОВРЕМЕННОЙ СИСТЕМЫ УПРАВЛЕНИЯ

Контроль рассматривается

как одна из важнейших функций управления. Функция контроля результатов

предпринятых действий «автоматически» выполняется менеджерами всех рангов на

предприятии. В одних случаях контроль структурирован - существует план,

намечены результаты деятельности, которые и оцениваются в определенные сроки; в

других - субъективное впечатление о достижениях сравнивается с интуитивными

ожиданиями, весь процесс идет на уровне ощущений. Качество текущего контроля

определяется мотивацией и квалификацией специалистов, уровнем планирования и

согласования целей, традициями и культурой предприятия и может быть

скорректировано лишь изменением данных факторов. Помимо «естественного»

распределения контрольных функций на большинстве предприятий существуют

относительно автономные системы, решающие две локальные задачи: защиты от

ошибок в управленческих действиях и защиты от злоупотреблений.

Контроль — один из

процессов, обеспечивающий достижение системой поставленных целей. Влияние

контроля на управленческую деятельность в целом показана на рис. 1.

Рис. 1. Влияние контроля на

управленческую деятельность в целом

В чем специфика внутреннего контроля?

Внутренний контроль –

это важнейшая часть современной системы управления, позволяющая достичь целей,

поставленных собственниками, с минимальными затратами. Эффективность

функционирования хозяйствующих субъектов во многом зависит от грамотно

организованного контроля, так как он не только призван выявить недостатки и

нарушения, но и предупреждать их, а также способствовать их своевременному

устранению.

Внутренний контроль

предприятия, как правило, базируется на контрольных функциях руководителя

каждого подразделения. В обязанности каждого руководителя входит постоянное

осуществление контроля за результатами работы своих подчиненных. Также

учитываются все функциональные особенности каждого руководителя подразделения в

области контроля организации. Специфику контроля для современных компаний можно

условно отобразить на Рис. 2.

Роль и функции

внутреннего контроля будут определяться самой организацией в зависимости от

специфики и содержания деятельности организации, объемов показателей

финансово-экономической деятельности, системы управления, состояния внутреннего

контроля.

Рис. 2. Специфика контроля

В связи с этими

обстоятельствами, внутренний контроль в современных компаниях может быть

организован путем создания отдела внутреннего контроля, внутреннего аудита,

ревизионного отдела. Основной принцип внутреннего контроля: всем придерживаться

разумности и сопоставлять трудозатраты при осуществлении контроля с полученным

результатом.

Ключевыми моментами в

определении внутреннего контроля являются контроль эффективности, достижения

запланированных операционных и финансовых показателей, ведения учета и

составления отчетности, а также соблюдения законодательства экономическим

субъектом. Представим организационно-методические особенности данных этапов и

направлений контроля.

Внутренний контроль

эффективности и результативности деятельности, в том числе достижения

финансовых и операционных показателей, представляется возможным организовать

при помощи методов экономического анализа, виды которого представлены на Рис.

3.

Рис.3. Классификация видов

экономического анализа

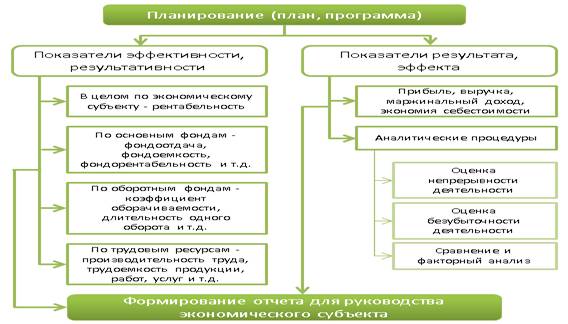

В общем виде

организацию внутреннего контроля в современных организациях, исходя из его

определения, можно представить следующим образом (Рис. 4).

Рис. 4. Внутренний контроль

эффективности деятельности, достижения операционных и финансовых показателей

Следует иметь в

виду, что различие между функциями, выполняемыми службами, в первую очередь

определяется теми задачами, которые ставит перед этими подразделениями

руководство той или иной организации. Краткие сравнительные характеристики

служб внутреннего аудита, внутреннего контроля и контрольно-ревизионной службы

представлены в табл. 1.

Таблица

1. Сравнительные характеристики служб внутреннего аудита, внутреннего контроля

и контрольно-ревизионной службы

|

Характеристика |

Служба

внутреннего аудита |

Служба

внутреннего контроля |

Контрольно-ревизионная

служба |

|

Цель |

Повышение

эффективности деятельности организации |

Построение

и поддержание эффективной системы внутреннего контроля |

Недопущение

неэффективного использования ресурсов, выявление и предотвращение

злоупотреблений |

|

Основные

заказчики (клиенты) |

Совет

директоров и высшее исполнительное руководство |

Линейное

(операционное) руководство |

Высшее

исполнительное руководство |

|

Специфика |

Ориентация

на перспективу, т.е. на анализ бизнес-процессов и выявление рисков |

Анализ

бизнес-процессов в целях построения системы контроля |

Ориентация

на ретроспективу, т.е. на уже произошедшие события и их последствия |

В общем случае работа

контрольно-ревизионных служб фокусируется на вопросах проверки сохранности

товарно-материальных ценностей, эффективности использования ресурсов,

выполнения распоряжений вышестоящих органов, а также на расследовании случаев

мошенничества.

Задачей службы внутреннего контроля

является построение системы внутреннего контроля организации (точнее, активное

содействие менеджменту в построении системы), а задачей внутреннего аудита –

проведение оценки надежности и эффективности этой системы.

Система внутреннего

контроля распространяется на все возникающие бизнес-процессы, начиная с

планирования деятельности и заканчивая составлением финансовой отчетности.

Финансовый контроль, в

том числе, контроль за полнотой и достоверностью бухгалтерских записей и

составлением финансовой отчетности, является важным элементом внутреннего

контроля в организации.

Список литературы:

1. Парамонова

Л. Типология и модели организации

внутреннего контроля

экономического субъекта//

Ресурсы. Информация. Снабжение. Конкуренция 2012. №2. с. 362-365.

2. Пугачев, В.В. Внутренний аудит и

контроль. Организация внутреннего аудита в условиях экономического кризиса./

В.В. Пугачев. - М.: Дело и Сервис, 2010 г. - 224 с.

3. Вумек, Дж.П. Бережливое производство. Как избавиться от потерь и добиться процветания вашей компании: пер. с англ./ Дж.П. Вумек, Д. Джонс. -9-е изд. – М.: Альпина Паблишер, 2014 г. – 472 с.