Особливості управління

прибутком підприємства

Автор: Добрєва Н.В.

Науковий керівник: к.е.н., доцент Гура О.Л.

Україна, м.Одеса, Одеський інститут фінансів

УДУФМТ

Найважливішою

фінансовою категорією, що відображає позитивний фінансовий результат

господарської діяльності підприємства, характеризує ефективність виробництва і

свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості, є прибуток. При переході до ринкової системи економічних

відносин підприємства отримали самостійність в плануванні своєї господарської

та економічної діяльності. На сучасному етапі розвитку ринкового середовища

господарювання власників підприємств цікавить не тільки отримання прибутку у

поточному періоді, але й максимізація його у довгостроковому періоді.

Роль прибутку в розвитку

підприємства і забезпеченні інтересів його власників та персоналу, а також

держави визначають необхідність дослідження питань ефективного управління

формуванням прибутку підприємств.

Значну увагу проблемам

стратегічного управління прибутком підприємства приділено в працях українських

та зарубіжних вчених: І.О. Бланка, М.Д.Білик, І.Т. Балабанова, С.М. Баранцевої, Г.Г. Кірейціва, С.В. Мішиної, В.В. Худи та інших.

Метою статті є вивчення особливостей формування і використання прибутку та

дослідження механізму управління прибутком підприємства при здійсненні його

господарської діяльності.

Існують різні підходи економістів до трактування поняття «прибуток

підприємства». В умовах розвитку ринкових відносин в економіці України

визначення прибуку зазнає певних змін.

Прибуток є основним джерелом фінансування розвитку підсприємства, удосконалення

його матеріально-технічної бази, забезпечення всіх форм інвестування.

Прибуток у класичному розумінні – це різниця між

ціною товару і витратами на виготовлення товару – його собівартістю.

Серед відчизняних та закордонних учених існують

певні суперечності і щодо визначення поняття прибутку.

За визначенням А.А. Мазаракі, прибуток як

економічний показник – різниця між ціною реалізації та собівартістю

продукції(товарів, послуг), між обсягом отриманого виторгу та сумою витрат на

виготовлення та реалізацію продукції.

На думку І.М. Бойчик, прибуток – це частина доходу,

що залишається підсприємству після відшкодування всіх втрат, пов’язаних з

виробництвом, реалізацією продукції та іншими видами діяльності.

Український економіст І.А. Бланк під прибутком

розуміє втілений у грошовій формі чистий дохід підприємця на вкладений капітал,

що характеризує його винагороду за ризик здійснення підприємницької діяльності

та є різницею між сукупним доходом і сукупними витратами у процесі здійснення

підприємницької діяльності [2].

Актуальним, на мій погляд, є визначення С.В.

Мочерного про те, що прибуток – перетворена похідна форми додаткової вартості,

яка з кількісного аспекту є різницею між ціною продажу товарів і витратами

капіталу на її виготовлення [3].

Управління прибутком являє собою процес розробки та

прийняття ефективних управлінських рішень за всіма основними аспектами його

формування та розподілу і використання на підприємстві з метою максимізації

добробуту власників підприємства в поточному та перспективному періодах .

Проблема

грамотного і ефективного управління прибутком є найактуальнішої на сучасному

етапі розвитку економіки. Багато підприємств прагнуть максимізувати прибуток в

короткостроковому періоді і не здійснюють фінансових вкладень в розвиток

виробництва. Це відбувається частково через нестачу економічних знань

керівництва підприємств, частково через нестабільність економічної ситуації в

країні. Механізм ефективного управління прибутком повинен сприяти підвищенню

ефективності виробництва і стимулювати його розвиток. На більшості підприємств

даному і найважливішому аспекту надається недостатня увага.

Головною метою

управління прибутком є визначення найбільш ефективних шляхів його формування та

оптимального розподілу, що спрямовані на забезпечення розвитку діяльності

підприємства та зростання його ринкової вартості; забезпечення збільшення

добробуту власників підприємств на цей момент і у перспективі, яка повинна

забезпечувати одночасно гармонізацію інтересів власників підприємства х

інтересами держави.

Виходячи з головної мети основними задачами управління

формуванням прибутку підприємства є:

·

забезпечення оптимальної

пропорційності між рівнем прибутку, що формується та допустимим рівнем ризику;

·

забезпечення максимізації

розміру прибутку, що формується і який відповідає ресурсному потенціалу суб’єкта

господарювання та ринковій кон’юнктурі;

·

підтримка

конкурентоспроможності у довгостроковому періоді;

·

забезпечення високої якості

прибутку, що формується;

·

забезпечення постійного

збільшення ринкової вартості підприємства;

·

забезпечення ефективності

програм участі персоналу щодо прибутку;

·

забезпечення ліквідності

підприємства та його платоспроможності; підтримка інвестиційної привабливості.

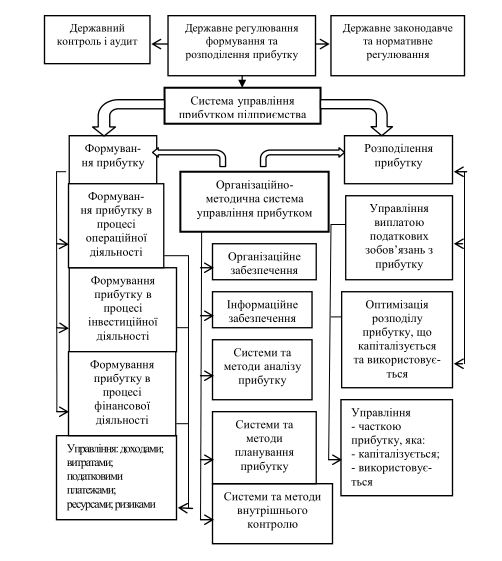

Процес управління прибутком підприємства має відбуватися в певній

послідовності і забезпечувати реалізацію головної мети і основних задач цього

управління. З цією метою запропонована наступна структурно-логічна схема

здійснення процесу управління прибутком підприємства(рис.1).

Рис. 2. Схема

управління прибутком підприємств [5]

Для підвищення результативності діяльності підприємства потрібно сформувати

дієву систему управління прибутком, яка розглядається як сутність

взаємопов'язаних елементів, кожний з яких виконує певну роботу, спільна дія

котрих забезпечує досягнення механізму отримання прибутку заданої величини.

Система управління прибутком має бути органічно інтегрована із загальною

системою управління підприємством, оскільки прийняття управлінських рішень у

будь-якій сфері діяльності підприємства прямо або опорядковано впливає на

рівень прибутку, який у свою чергу є основним джерело фінансування розвитку

підприємства та зростання доходів його власників.

У системі управління прибутком підприємства його планування являє

найбільш відповідальний етап. Планування прибутку являє собою процес

розроблення системи заходів щодо забезпечення її формування в необхідному

обсязі й ефективне використання відповідно завданням розвитку підприємства в

майбутньому періоді. Звідси слідує, що необхідність планування прибутку

обумовлено тим, що в ринкових умовах сума прибутку є цільовим орієнтиром

комерційної діяльності підприємств і мірою її ефективності.

Під

час формування інформаційної системи управління важливим є системний підхід,

заснований на обліку тактичних і стратегічних аспектів управління, спрямованих

на максимізацію кінцевого результату як у коротко–, так і в довгостроковому

періодах.

Таким

чином, політика управління формуванням прибутку в інформаційній системі

підприємства повинна бути направлена на максимізацію розміру позитивного

фінансового результату через виконання комплексу завдань щодо забезпечення

зростання обсягів діяльності, ефективного управління витратами, підвищення

ефективності використання матеріально–технічної бази, оптимізації складу та

структури обігових коштів, підвищення продуктивності праці та системи

управління суб’єктом господарювання.

Література:

1. Афанасьєв М.В., Гончаров

А.Б. Економіка підприємства: Навчально-методичний посібник для самост. Вивчення

дисципліни / За редакцією проф. М.В. Афанасьєва. Х.: ВД “ІНЖЕК”, 2013. – 410 с.

Укр. мов.

2. Грещак М.Г.

Внутрішній економічний механізм підприємництва: Навч. посіб. / Грещак М.Г.,

Гребешкова О.М. – К. : КНЕУ,-2010.-103с.

3. Донець Л.І.

Управління формуванням прибутку підприємства в умовах ринкових формування

господарювання: монографія / Л.І. Донець, С.М. Баранцева. – Донецьк: Вид-во

ДНУЕТ, 2009.- 255с.

4. Пігуль Н. Г.

Управління прибутком підприємства / Н. Г. Пігуль // Проблеми і перспективи

розвитку банківської системи України. – 2010. – № 28. – С. 125–132.

5. Управління

прибутком [Електронний ресурс]//Режим доступу:

http://ukrkniga.org.ua/ukrkniga-text/645/16/