Экономические

науки/ 16. Макроэкономика

Шляго

А.В., Ливенский В.М.

Полесский

государственный университет, Беларусь

Пути сокращения бюджетного дефицита в Республике

Беларусь

Проблема

бюджетного дефицита является одной из наиболее важных для Республики

Беларусь. Расшатывая денежное обращение, усугубляя инфляционные

процессы, ограничивая возможности финансирования материальной и

непроизводственной сферы, дефицит

создает серьезную угрозу

для развития общества.

В связи с этим приоритетной целью для Беларуси

является разработка механизмов преодоления негативного бюджетного дефицита с

учетом его особенностей и выработка предложений по совершенствованию

мероприятий по управлению бюджетным дефицитом в современных условиях.

Основными

причинами бюджетного дефицита

в Республике Беларусь являются

ограниченность финансовых возможностей государства и слабая мобилизация государственных доходов, так называемый фискальный кризис,

недостаточно развитые внешнеэкономические связи,

нерациональная структура бюджетных расходов.

Воздействие

бюджетного дефицита на

экономику нашей страны

в решающей степени определяется

способами его финансирования. К ним можно отнести:

- повышение налоговых ставок (используется

достаточно редко, так как ведет к

снижению деловой активности и, как

следствие, к сокращению объема производства);

- долговое финансирование;

- денежное финансирование.

За годы независимости в Республике Беларусь

использовались все названные способы. Однако ни один из них не имеет абсолютных преимуществ перед остальными [1].

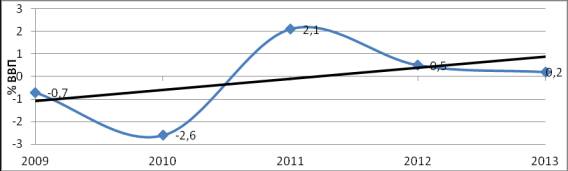

В последние годы Республике Беларусь удалось

достичь положительных результатов в

борьбе с бюджетным

дефицитом (согласно рисунку 1 в

2013 г. консолидированный бюджет

исполнен с профицитом

в размере 0,2 % ВВП, в 2012 г. –

0,5 %, в 2011 г . — 2,1 %) [2].

Рисунок 1 - Динамика размера

дефицита консолидированного бюджета Республики Беларусь за 2009–2013 гг.

Примечание. Источник:

собственная разработка на основе [1, 2].

Однако, несмотря на успехи в этой области все еще

остаются проблемные вопросы, на которые следует обратить внимание. В первую

очередь, необходимо совершенствовать методику прогнозных расчетов основных

показателей с целью увеличения точности оценок. Неточность расчетов приводит к

необходимости частых корректировок суммы бюджетного дефицита

и источников его финансирования,

а это порождает многие негативные моменты. Кроме этого, проблемой является слабое

развитие фондового рынка в республике, что не позволяет в полной мере использовать внутренние источники долгового

финансирования дефицита бюджета.

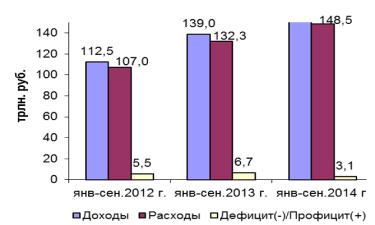

Расходы

консолидированного бюджета в

январе-сентябре 2014 г. профинансированы в сумме 148,5 трлн. руб. (на 1% ниже

уровня января-сентября 2013

года в реальном выражении).

Относительно ВВП расходы бюджета уменьшились

на 2 п.п., составив 27,3% ВВП (рисунок 2).

Рисунок 2 - Исполнение консолидированного бюджета в январе-сентябре

2012-2014 гг., трлн.

руб.

Из рисунка 2 видно, что на данный момент

консолидированный бюджет исполняется с профицитом и в январе-сентябре 2014 г.

составил 3,1 трлн бел. руб. Однако по сравнению с предыдущими годами значение

профицита бюджета сокращается.

Бюджетная

политика в области расходов в текущем году

направлена на повышение эффективности государственных

расходов при сохранении

бездефицитного бюджета с

целью ограничения

инфляционных процессов при

обеспечении исполнения социальных

обязательств государства.

Таким образом, сокращение бюджетного дефицита в

Республике Беларусь должно осуществляться по специально разработанной

программе. Она должна предусматривать следующие меры:

1)

повышение эффективности общественного воспроизводства, которое будет

способствовать росту финансовых ресурсов — основного источника увеличения

доходов бюджета;

2)

дальнейшее развитие и укрепление рыночных отношений, проведения рыночных

реформ; разгосударствление и приватизация собственности (имеется в виду, что

рациональное сокращение сферы государственной экономики позволит сократить

бюджетное финансирование);

3)

расширение круга плательщиков, осуществляемое одновременно с улучшением

налогового законодательства. В условиях развития рыночных отношений налоговые

ставки должны гарантировать стабильные перспективы хозяйствования и в то же

время создавать возможность здоровой конкуренции, побуждать предприятия к

повышению производительности труда, рациональному использованию материальных и

финансовых ресурсов, изысканию резервов роста эффективности производства — основы

увеличения доходов бюджета;

4)

развитие территориально-регионального хозрасчета. Укрепление самостоятельности

регионов позволяет пересмотреть сферы влияния соответствующих бюджетов:

республиканского и местных органов власти. Необходимо провести тщательные

расчеты возможностей развития регионов в максимальной степени за счет

собственных средств;

5)

оптимизацию объема и реструктуризацию расходов государственного бюджета в

целом, и в первую очередь — направляемых в реальный сектор экономики. Бюджетные

вложения в отрасли хозяйства должны решать задачи структурной перестройки

экономики, концентрироваться в перспективных отраслях, определяющих

научно-технический прогресс. Это потребует изменения направлений инвестирования

бюджетных средств, направляемых в отрасли хозяйства с целью значительного

повышения финансовой отдачи от каждого бюджетного рубля;

6)

обоснованное принятие новых социальных программ, требующих значительного

бюджетного финансирования, сохранение финансирования лишь важнейших социальных

программ;

7)

составление бюджета на многовариантной основе с целью формирования оптимальной

структуры доходов и расходов;

8)

развитие рынка государственных ценных бумаг, что позволит финансировать расходы

государства без увеличения денежной массы в обороте;

9)

принятие мер, направленных на привлечение в страну иностранного капитала в

форме инвестиций. С их помощью решается сразу несколько задач: сокращаются

бюджетные расходы, предназначенные для финансирования капитальных вложений,

расширяется база для производства товаров и услуг, появляется новый

налогоплательщик, а значит, и увеличиваются платежи в бюджет.

Для достижения реального эффекта и сокращения

бюджетного дефицита, перечисленные мероприятия должны рассматриваться в их

единстве и применяться комплексно.

Итак, разработка и реализация мер, направленных на устранение указанных проблем, целенаправленное

управление размером бюджетного дефицита и поиск наиболее эффективных источников

его финансирования в совокупности с другими экономическими мерами позволит

стабилизировать финансовое положение страны и будет способствовать ее

социально-экономическому развитию.

Литература:

1. Беларусь

в цифрах: стат.

справочник / Нац. стат.

комитет Респ. Беларусь. — Минск, 2013/2014. — с. 97/ с. 62

2. О состоянии государственных финансов

Республики Беларусь за январь – сентябрь 2014 года: аналитич. доклад /

Министерство финансов Респ. Беларусь. — Минск, 2014. — с. 5