Экономические

науки/ 16. Макроэкономика

Шляго А.В.

Полесский государственный университет, Беларусь

Налоговая система Канады

Налоговая система Канады имеет трехуровневую

иерархическую структуру, соответствующую общей модели организации

исполнительной власти (федеральный уровень, провинции и территориальные

образования, муниципалитеты). Налоговая система Канады построена на принципах

налогового федерализма, предполагает наличие значительных полномочий органов

власти в сфере налогообложения. В то же время система налогового

администрирования Канады имеет следующие особенности:

–

Наличие конституционного разграничения налоговых полномочий различных органов

власти – федеральных и региональных (провинциальных);

–

Возможность федеральных и региональных (провинциальных) органов вводить налоги

различного уровня, но с одинаковой базой налогообложения;

–

Существование двух независимых подсистемы налогового администрирования с

собственными налоговыми органами: федеральные и региональные (провинциальные),

взаимодействие между которыми осуществляется на основе заключенных юридических

соглашений [1].

Канада относится к группе стран со средним

уровнем налогового бремени. Так, за период 2000-2013 гг. в среднем доля

налоговых доходов консолидированного бюджета страны составляла около 33,3% ВВП.

На протяжении второй половины XX в. - первого

десятилетия XXI в. налоговая нагрузка на экономику менялась не столь

значительно. Начиная с 1965 г. просматривался выраженный рост налогового

бремени с 26% ВВП в 1965 г. до 36% в 1991 г. 1990-е гг. для Канады были

периодом высокого уровня налогообложения и жесткого контроля за динамикой

государственного долга. В среднем налоговая нагрузка на экономику в этот период

составляла около 36% ВВП. Начало XXI в. было отмечено

постепенным понижением налоговой нагрузки (в первую очередь за счет снижения

ставок подоходных налогов, а также НДС) с 35% в 2000 г. до 31% ВВП в 2013 г.

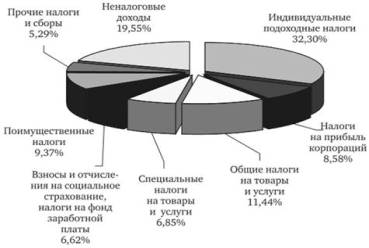

Основной акцент в налоговой системе Канады

делается на использование прямых налогов. Так, доля прямых налогов в доходах

консолидированного бюджета в 2013 г. составляла более 50% (рисунок 1), в том

числе индивидуальные подоходные налоги составляли 32,3%.

Доля косвенных налогов была существенно ниже -

всего 18,3%. Основную роль в общем объеме косвенных налогов играют общие налоги

на товары и услуги - НДС и провинциальные налоги с продаж. Доля взносов и

отчислений на социальное страхование (все виды) и налогов на фонд заработной

платы составляла около 6,6% всех доходов. Существенную роль в доходах

консолидированного бюджета играют неналоговые доходы (инвестиционные доходы,

доходы от оказания услуг и продажи товаров и некоторые другие) [2, c.21].

Рисунок 1 - Структура доходов

консолидированного бюджета Канады в 2013, %

Доля налоговых доходов федерального бюджета в

общей сумме налоговых поступлений в начале XXI в. составляла 51%, на долю

налоговых доходов провинций приходилось 32%, а на долю местных бюджетов - 17%.

Итак, рассмотрим источники пополнения

государственной казны на федеральном уровне. К ним относятся:

- подоходный налог с населения;

- налог на корпорации;

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины;

- налоги в фонды социального страхования.

В федеральный бюджет Канады поступает около

63-65% общей суммы налоговых платежей, собранных на территории страны. На этом

уровне преобладает прямое налогообложение. Основным федеральным налогом

выступает налог на доходы населения (он обеспечивает 40% налоговых поступлений,

зачисляемых в федеральный бюджет). Льготы по этому налогу имеют преимущественно

социальное значение (с базы вычитаются расходы на уплату алиментов, уход за

детьми, взносы в пенсионные фонды и др.). Налог на прибыль корпораций играет

регулятивную роль, поскольку наибольшее количество льгот установлена именно по

этому налогу. В льготном режиме облагаются предприятия малого бизнеса, что

является элементом государственной политики поддержания высокой занятости. В

режиме льготного налогообложения работают также отдельные отрасли экономики, в

том числе сельское хозяйство. Предусмотрена возможность ускоренной амортизации

для инновационного оборудования, а также льготные условия налогообложения

прироста активов. Право на налоговую льготу по налогу на прибыль корпораций

имеют плательщики, осуществляющие расходы на исследовательские работы.

Провинции имеют также достаточно широкий спектр

налоговых поступлений:

- подоходный налог с населения,

- лицензионные сборы,

- налоги с продаж,

- налог с прибыли корпораций,

- акцизы

- и другие.

Следует отметить, что некоторые провинции Канады

обладают особыми привилегиями. Так, например, Квебек самостоятельно утверждает

и собирает подоходный налог и налог на

прибыль, а провинции Альберта и Онтарио - только налог на прибыль.

Провинциальный налог с продаж не взымается только в провинции Альберта.

В Квебеке в каждом кассовом чеке, который вам

дадут в магазине, вы увидите, что к сумме товара прибавляются два налога,

переложенные на покупателя [3]:

·

GST/TPS — Goods and Servise Tax /

Taxe sur les produits et services ( федеральный налог)

·

QST/TVQ — Quebec Sales Tax / Taxe de vente du Québec (провинциальный

налог

Квебека)

Провинции Новая Шотландия, Брансуик и

Ньюфаундленд увязали свой налог с федеральным. Этот «гармонизированный» налог

/HST (harmonized sales tax) также взимается при продаже товаров и услуг, и 8%

из него идут в местный бюджет.

В конечном счете GST или HST платит потребитель,

а предприниматели отвечают за сбор и перевод налогов государству.

Некоторые товары и услуги облагаются налогом

только формально, то есть по нулевой ставке: молоко, хлеб и овощи; домашний

скот фермерских хозяйств; медицинские изделия, связанные с бесплатным или

льготным медицинским обслуживанием.

Часть товаров и услуг вообще не облагаются

налогом GST/HST: продажа жилых строений, до этого находившихся в собственности

продавца; аренда жилья на срок один месяц и более, а также оплата за жилой

кондоминиум; большая часть медицинского и стоматологического обслуживания,

оказываемого лицензированными врачами или дантистами по медицинским основаниям;

услуги по уходу за детьми моложе 14 лет на почасовой основе, продолжительностью

менее суток; сборы за проезд по дорогам, мостам и пользование паромными

переправами; юридические услуги.

Большая часть услуг по образованию также не

облагается налогами - курсы профессиональных школ, выдающих сертификаты или

дипломы, позволяющие заниматься торговлей или профессиональной деятельностью,

репетиторские услуги в индивидуальном порядке по учебному плану, назначенному

учебным заведением; большинство услуг, предоставляемых финансовыми институтами

(таких как предоставление займов или ипотеки).

Не облагается налогами подготовка и выдача страховых

полисов страховыми компаниями, агентами и брокерами; большая часть товаров и

услуг, предоставляемых благотворительными учреждениями; определенные товары и

услуги, предоставляемые некоммерческими организациями, правительствами и

другими организациями общественного сектора, такими как услуги муниципального

транспорта, водоснабжение [4].

Местный уровень налогообложения складывается из

налога на недвижимость и налога на предпринимательскую деятельность.

Таким образом, основные налоги канадской

налоговой системы можно сгруппировать по уровням власти, которые эти налоги

вводят и за счет которых формируются соответствующие бюджеты (таблица 1).

Таблица

1 - Основные налоги Канады по уровням бюджетной системы

|

Федеральные налоги |

Налоги провинций |

Местные налоги |

|

Индивидуальный подоходный налог |

Индивидуальный подоходный налог |

Налог на недвижимость |

|

Налог на прибыль корпораций |

Налог на прибыль корпораций |

Налог на бизнес |

|

Налог на добавленную стоимость |

Налог с продаж, гармонизированный налог с продаж |

|

|

Акцизные налоги и акцизные сборы |

Налоги на табак и минеральное топливо |

|

|

Взносы и отчисления на социальное страхование |

Взносы на медицинское страхование, налоги на фонд

заработной платы |

|

|

Налог на капитал финансовых институтов |

Налоги на капитал компаний |

|

|

Роялти |

Роялти |

|

|

Таможенные пошлины |

Налоги на развлечения |

|

|

|

Налоги на страховые премии |

|

|

|

Налоги на переход собственности |

|

Из таблицы 1 видно, что налоговая система Канады

в значительной мере базируется на параллельном использовании налоговых баз. И

федерация, и провинции имеют право вводить однотипные налоги на одну и ту же

налоговую базу. Однако из этой параллельной схемы практически исключены местные

органы власти, которые фактически используют только поимущественные налоги

(налог на недвижимость, налог на бизнес).

Канадская налоговая система в том виде, в

котором она сложилась к началу XXI в., представляет собой продукт длительного и

достаточно противоречивого развития весьма сложного механизма федеративных

отношений. Ее развитие происходило в непосредственном взаимодействии с

развитием других компонентов бюджетной системы государства. В частности,

менялись модели и способы разграничения ответственности по финансированию

различных категорий расходов между федерацией и провинциями, механизмы

перераспределения финансовых ресурсов в общенациональном масштабе, механизмы и

процедуры взаимного согласования финансовых интересов и улаживания отдельных

возникающих при этом конфликтов.

Литература:

1) Налоговая система

Канады// НовостиНауки [Электронный ресурс]. – Режим доступа:

http://novostynauki.com/nalogovaya-sistema-kanady/ – Дата доступа: 01.12.2014.

2) Ильин, Е. Жизнь в

Канаде/ Е. Ильин//Говорим про Канаду. – 2014 – №1 – С.21.

3) Налоговая система Канады

[Электронный ресурс]. – Режим доступа:

http://canada.by/2009/01/23/nalogovaya-sistema-kanady.html/ – Дата

доступа: 01.12.2014.

4) Система налогообложения

в Канаде [Электронный ресурс]. – Режим доступа: http://www.canada.ru/bus/tax/–

Дата доступа: 01.12.2014.