Das

Steuersystem der Ukraine im Überblick

Master-Studenten Jurij

Skopytsch

Wissenschaftsleiter:

Yana Okopna

Nationale

Universität für Nahrungsmitteltechnologien

Einleitung. Im heutigen

Zeitalter zunehmender ökonomischer Integration trifft diese zugegebener

Maßen recht bissige Formulierung Tucholskys mehr denn je zu. Diese

Verflechtung äußert sich nicht nur im Außenhandel, sondern mit

wachsender Faktormobilität - insbesondere des Faktors Kapital - auch in

steigenden Direktinvestitionen im Ausland.

Wer

sich jedoch mit dem Gedanken einer Direktinvestition im Ausland trägt,

kommt kaum darum herum sich

zunächst zu fragen: „Was erwartet mich?“ Diese Überlegung berührt

sicher nicht nur Fragen der wirtschafte-, Steuer- und zivilrechtlichen

Gegebenheiten sowie der vorhandenen Möglichkeiten der Rechtsform- und

Standortwahl, sondern auch eine Analyse der gesamtwirtschaftlichen und

wirtschaftspolitischen Rahmenbedingungen und Entwicklungstendenzen im

avisierten Zielland. Nicht zuletzt ist es ja auch das Wachstumspotential einer

Ökonomie, von dem die Erfolgschancen einer Investition abhängen.

Doch

auch die Strukturen einer Volkswirtschaft sind für den potentiellen

Investor sicher von Interesse. Als Transformationsökonomie ist die

Wirtschaft der Ukraine tief greifenden Veränderungen unterworfen und

verfügt daher noch nicht über stabile Strukturen, die etwa mit denen

der „gestandenen“ Marktwirtschaften Westeuropas vergleichbar wären - ein

Umstand, der einen nicht zu vernachlässigenden Einfluss auf die

Entscheidung Über eine Direktinvestition bzw. deren Umsetzung haben

dürfte. Das vorliegende Kapitel möchte daher zum einen die

Wirtschaftsstrukturen und deren Entwicklung naher beleuchten und zum anderen

einen Einblick in die gesamtwirtschaftliche Situation der Ukraine bieten.

In

Abschnitt 1 werden wir zunächst die Entwicklung der wirtschaftlichen

Strukturen betrachten und uns im dritten Abschnitt der Entwicklung des

Außenhandels und aus- gewählter Aspekte der ukrainischen

Handelspolitik zuwenden. Der vierte und fünfte Abschnitt beschäftigen

sich mit dem Finanzsektor bzw. dem Steuersystem und der Fiskalpolitik. Mit der

bisherigen Entwicklung ausländischer Direktinvestitionen und Argumenten,

die dafür oder auch dagegen sprechen, werden wir uns im sechsten Abschnitt

auseinandersetzen. Da ukrainische Regierungskreise immer wieder das Ziel der

Ukraine bekräftigen, der Europäischen Union beizutreten, möchten

wir uns im siebten Abschnitt der Frage widmen, was die Ukraine auf dem Weg zu

einem Beitritt in die EU schon erreicht hat bzw. noch erreichen muss. Der achte

Abschnitt schließlich soll ein kurzes Fazit geben.

Materialen und Methoden. Die zwei wesentlichen

steuerpolitischen Maßnahmen in der Ukraine waren die Einführung der

vereinfachten Besteuerung kleiner Unternehmen4 1998 (im Folgenden

PTS) und der Fixen Agrarsteuer5 1999 (im Folgenden FAT). Ziel beider

Maßnahmen war erstens, die Entwicklung kleiner Unternehmen und

landwirtschaftlicher Betriebe zu fördern und zweitens die Eindämmung

von Schattenwirtschaft und Steuerhinterziehung (und damit eine Verbreiterung

der Steuerbasis) durch eine Vereinfachung der Ermittlung und eine Reduktion der

Steuerlast. Beide Steuern (PTS und FAT) reduzieren zwar die Steuerlast und

vereinfachen deren Kalkulation, unterscheiden sich aber hinsichtlich ihrer

Effekte auf das Staatsbudget. Für die PTS wird geschätzt,

dass der Anteil des Steueraufkommens kleiner Unternehmen mit vereinfachter

Besteuerung am in diesen Betrieben produzierten BIP hoher ist als der

entsprechende Anteil des Gewinnsteueraufkommens vor Einführung der PTS.1

Insofern kann die Einführung der PTS durchaus als erfolgreich angesehen

werden, da sie höhere Steuerzuflüsse zum Staatsbudget generiert.

Anders der Effekt der FAT: da mit ihr sehr viele Steuerprivilegien verbunden

sind, leistet das Steueraufkommen aus der FAT einen deutlich kleineren Beitrag

zum Staatsbudget als das Steueraufkommen der Landwirtschaft vor Einführung

der FAT. in diesem Sinne ist die Landwirtschaft unterbesteuert.

Der

wohl gravierendste Nachteil beider Systeme ist ihre Wirkung auf das Aufkommen

der USt.3 Die Pauschalsteuer nach PTS schließt teilweise die

Umsatzsteuer mit ein (je nach Art der gewählten Pauschalsteuer). Die

Landwirtschaft ist generell von der Zahlung der USt befreit, die beim Verkauf

von Produkten erhaltene USt muss auf spezielle Konten eingezahlt werden und

darf nur zum Erwerb landwirtschaftlicher Input-Faktoren genutzt werden. Diese

Umsatzsteuerbefreiungen führen zu einer Reduktion der Steuerbasis - und

das ausgerechnet bei der aufkommensstärksten Steuer im ukrainischen

System.

Eine

weitere Schwache beider Systeme ist die Tatsache, dass in beiden durch die

Pauschal- bzw. die fixe Steuer Sozialversicherungsbeitrage mit abgegolten sind.

Die daraus resultierenden Zuflüsse an den staatlichen Sozialversicherungsfonds

sind jedoch geringer als vor Einführung der PTS bzw. FAT. Um ein

bestimmtes Versorgungsniveau mit SV-Leistungen langfristig sicherzustellen,

muss der Sozial-versicherungsfond gegebenenfalls Zuschüsse aus dem

Staatsbudget in Anspruch nehmen.

Schlussfolgerungen:

Obwohl

die Verabschiedung des Steuergesetzbuches der Ukraine (im Folgenden: StG-

UA) schon lange1 geplant ist und erwartet wird, die

entsprechenden Entwürfe ausgearbeitet sind und im ukrainischen Parlament

diskutiert wurden,2 wird es höchstwahrscheinlich auch im Jahre

2012 nicht verabschiedet.1 Als zentrale Teile des künftigen

StG-UA werden das geänderte4 Körperschaftsteuergesetz der

Ukraine (im weiteren KStG-UA, in Kraft getreten zum 01.01.2011) und das in 2010

verabschiedete Gesetz über die Einkommensteuer natürlicher Personen1

(im weiteren EStG-UA, in Kraft getreten zum 01.01.2009) angesehen.6

Die folgenden Ausführungen basieren auf dem Rechtsstand zum 01.01.2012.

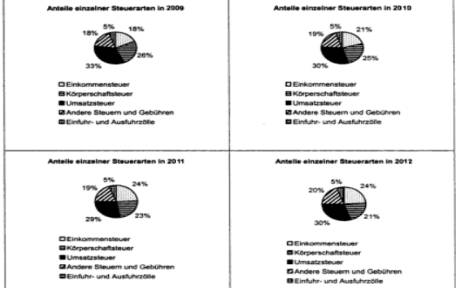

Nach Art. 13 AO-UA8

wird in der Ukraine zwischen den (gesamt)staatlichen und den örtlichen Steuern und Abgaben unterschieden. Zu

den staatlichen Steuern gehören gemäß Art 14

AO-UA die Umsatzsteuer (podatok na dodanu wartist), die Akzise (akzysnyj zbir),

die Körperschaftsteuer (podatok na prybutok pidpryjemstv), die

Einkommensteuer (podatok na dohody fisytschnych osib), die Grundsteuer (podatok

(plata) za zemliu) sowie die Kraftfahrzeugsteuer (podatok z wlasnykiw

transportnyh zasobiw). Die wichtigsten örtlichen Steuern sind in der

Ukraine gemäß Art. IS AO- UA die Werbesteuer (podatok z rcklamy) und

die Kommunalsteuer (komunalnyj podatok). Die absoluten Größen sowie

die relativen Anteile verschiedener Steuerarten am gesamten Steueraufkommen

sind anhand der Tabelle 1 und der Abbildung 1 veranschaulicht.

1. Hinterhuber, Hans H., „Strategische

Unternehmungsführung -1. Strategisches Denken:

Vision,

Unternehmungspolitik, Strategie“, 7. Aufl.,2004, Berlin

2. Mishchenko AP Strategisches Management /

Tutorial. -K: "Mitte der Lehrbücher",

2004. -285 p.

3. Grytsiuk EO Betriebswirtschaftslehre:

Studienbuch . -K.: Dakor 2009

4.http://www.controllingportal.de/Fachinfo/Planung/Strategische-Unternhemensplanung.html:

07.03.2008