Д.ю.н., профессор.

Заслуженный деятель науки РФ Горяинов К.К.

ФКУ НИИ ФСИН России

Магистрант Кузьмина Л.В.

ФБГОУ ВПО «Владимирский

государственный университет

имени Александра Григорьевича и Николая Григорьевича Столетовых»

Особенности использования

результатов деятельности кредитных организаций и частной собственности с

позиций элементов инструментария социального паразитизма в России

В сложившихся к настоящему времени

условиях следует рассматривать целесообразность развития качественно новых научных

концепций формирования и функционирования гражданского общества способствующие

появлению социальных отношений гуманистической направленности.

Исходя из либерально-демократической

концепции основным признаком существующего гражданского общества должна

считаться объявленная базовой ценностью частная собственность. Можно утверждать, что в постсоветский период

передерживание органов государственной власти различных уровней данному

принципу привело к формированию у граждан потребительского поведения, нацеленного

главным образом на личное, а не общественное развитие и обогащение.

С точки зрения западной цивилистики

абсолютный характер для прав собственности унаследован из основ римского права.

Исходя из права Юстиниана само право собственности следует обозначить как

полная власть над некоторой вещью.

Подобное положение сохранялось

достаточно продолжительный период времени. Французский гражданский кодекс 1804

года согласно предусмотренной статье 544 представляет собственность, как право

использования вещи наиболее полным образом, при условии отсутствия в законах и

регламентах соответствующих запретов. В Швейцарском и Германском гражданских

уложениях существовали положения, позволяющие собственнику распоряжаться

определенной вещью исходя из собственного усмотрения и устранять всякое

воздействие на нее со стороны других лиц.

Но развитие процессов в мировой

экономике продиктовало фактически качественно новые условия потребовавшие

переоценки самой сущности влияния собственника частного имущества на

национальные социально-экономические отношения.

Итогом стало то, что в

капиталистических странах первой половины XX

века государственные органы власти стали оперировать новой теорией

институционализма. Ее суть проявлялась в контроле над экономикой с позиции

эффективности функционирования основных рынков для социума.

Одно из направлений

институционализма сформулировал Дж. Коммонс в виде присвоения решающей роли

праву в экономических отношениях, как наиболее эффективному механизму решения

соответствующих задач. В результате чего основная идея концентрировалась на

государственном контроле и регулировании рыночной экономики [1].

В противовес Дж. Коммонсу выступал

Дж. Кейнс создав теорию кейнисианства или регулируемого капитализма. М.Н.

Марченко в работе [2] отмечает, что данная теория в качестве основной цели

предполагала спасение существовавших рыночных отношений и не была лишена

концептуальных проблем характерных для 30-х годов XX

века.

Сам Дж. Кейнс высказывался по этому

поводу следующим образом [3]: расширение функций правительственных органов было

обусловлено необходимостью решения задач координирования склонности населения к

потреблению и одновременному побуждению использования механизмов инвестирования

можно охарактеризовать, как покушение на основополагающие принципы

индивидуализма, на самом деле защищали его как единственный практический способ

избежать полноценного разрушения существовавших на тот момент форм

экономических взаимоотношений.

Развитие кредитной системы в

Российской Федерации в последнее время привело к установлению значительных

ставок, использующихся банками при кредитовании, как юридических, так и

физических лиц. При этом

государственная правовая система, совершенствующаяся ежегодно, не обеспечивает

полноценной защиты заемщика. Для объяснения подобного высказывания следует

обратиться к статье 54.1 Федерального закона «Об ипотеке (залоге недвижимости)»

[4] регламентирующей основания для отказа в обращении взыскания на заложенное имущество: 1) банк может требовать заложенное имущество даже если оно

является для должника единственным; 2)

банку дано право обращения в судебные органы при регулярном запаздывании

заемщика с платежами (следует указать, что достаточно трех месяцев в течение

года - не обязательно подряд).

Исходя из данных Центрального банка

Российской Федерации [5] под действия выше изложенных норм в 2013 году попали

всего 2,4 % просроченных займов. Но с другой стороны при переводе этой цифры в

непосредственное количество заемщиков получается примерно 38 740 человек

потенциально подверженных преследованию со стороны кредитных организаций с

последующим усугублением положения в области социально-экономических отношений.

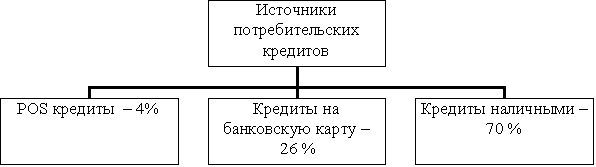

С учетом продолжающегося роста потребительских кредитов, формирующихся по трем

направлениям (рис. 1) и увеличению задолженности физических лиц по кредитам без

обеспечения до 6,5 трл. рублей [6] на 1 июля 2014 года следует рассматривать

новую парадигму использования кредитных механизмов, как инструментария социального

паразитизма.

Рис. 1.

Классификация вклада отдельных источников в формирование потребительских кредитов в

Российской Федерации

В целом можно утверждать, что

существующие принципы построения взаимосвязи экономически ориентированных

отношений в обществе простимулировали развитие у индивидов обособленного

взгляда на частную собственность и превалирование интересов одного гражданина

над общими для нации в целом.

Конечно все существующие в

современности концепции, описывающие процесс формирования и функционирования

гражданского общества, не являются сами по себе составной частью идеологической

теории, которая в свою очередь оформлена научно и реализуется в рамках

соответствующих государственных программ. При этом формирование контекстных

гуманистических принципов в рамках общественных отношений невозможно без

поддержки соответствующих органов государственной власти.

Литература:

1. Селигмен, Б. Основные течения

современной экономической мысли. [Текст] / Б. Селигмен Прогресс. 1968. – С. 67.

2. Марченко, М.Н. Проблемы теории

государства и права: Учебное пособие - [Текст] / Под ред. М.Н. Марченко. –

М.: Юристь, 2001. – С. 277.

3. Кейнс Дж. Общая теория занятости,

процента и денег. [Элекстронный ресурс] / Дж. Кейнс – М. : 1978. – С. 318. lib100.com/book/other/general_theory_

employment.pdf

4. Федеральный закон Российской

Федерации от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» [Текст] : [федер. закон : принят Гос. Думой 24.06.1997. :

действующая редакция по состоянию на 21.07.2014]

5. Сведения о рынке жилищного

(ипотечного жилищного) кредитования в России (интернет-версия): Статистический

сборник № 1 (2005-2013 гг.) // http://www.cbr.ru/statistics/b_sector/stat/Stat_digest_mortgage-01.pdf

– С. 22

6. Рынок потребительского

кредитования в 1 полугодии 2014 года //

http://xn--c1adjdvoahmf.xn--p1ai/docbank/940/6d4/de5/cfe1346aa250e97e51ba9a4

.pdf – С. 17-18