УДК: 336.7

Е 72

Ермекова А.Р., магистрант 1 курса

кафедры «Бухгалтерский учет и финансы»

Несипбеков Е.Н., PHD доктор кафедры «Бухгалтерский учет и

финансы»

Алматинский технологический университет,

Казахстан

Управление оборотными средствами: теоретический аспект

Оборотные средства ‒ это часть имущества, которая

однократно участвует в процессе производства, сразу же переносит стоимость

производимой продукции, требует восстановление после каждого производственного

цикла. Оборотные средства являются активом предприятия, раскрывающим

состав имущества предприятия, образующие оборотные производственные фонды и

фонды обращения, при этом совершающие непрерывный кругооборот в процессе

текущей деятельности предприятия. Оборотные средства предприятия задействованы в одном

цикле производства. Сущность оборотных средств заключается именно в том, чтобы

продукция беспрерывно создавалась и реализовывалась. Оборотные средства

задействованы сразу и в одной и в другой сфере. Под

составом оборотных средств следует понимать входящие в их состав элементы:

производственные запасы (сырье и основные материалы, покупные полуфабрикаты,

вспомогательные материалы, топливо, запасные части и т.д.); незавершенное

производство; расходы будущих периодов; готовая продукция на складах; продукция

отгруженная; дебиторская задолженность; денежные средства в кассе предприятия и

на счетах в банке [1].

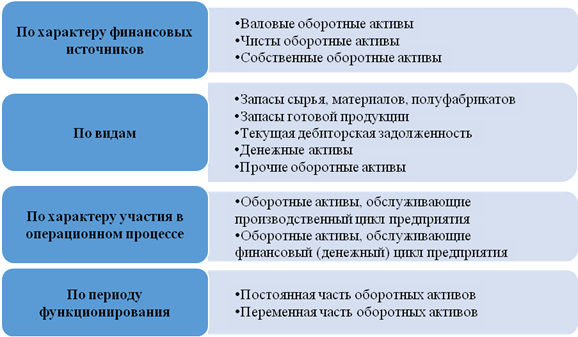

Классификация оборотных активов может быть построена по

следующим основным признакам (рисунок 1).

Рисунок 1 - Классификация оборотных средств

Рассмотрим эту

классификацию подробнее.

1. По характеру

финансовых источников формирования:

- валовые

оборотные активы (или оборотные средства в целом) – характеризуют общий их

объем, сформированный за счет как собственного, так и заемного капитала. В

составе отчетного баланса организации они отражаются как сумма второго и

третьего разделов его актива;

- чистые

оборотные активы (или чистый рабочий капитал) — характеризуют ту часть их

объема, которая сформирована за счет собственного и долгосрочного заемного

капитала.

ЧОА = ОА – КФО (1)

где: ЧОА - сумма

чистых оборотных активов организации;

ОА - сумма

валовых оборотных активов организации;

КФО -

краткосрочные текущие финансовые обязательства организации;

собственные

оборотные активы (или собственные оборотные средства) – характеризуют ту их

часть, которая сформирована за счет собственного капитала организации.

Сумму

собственных оборотных активов организации рассчитывают по формуле:

СОА = ОА - ДЗК – КФО (2)

где: СОА - сумма

собственных оборотных активов организации;

ОА - сумма

валовых оборотных активов организации; ДЗК — долгосрочный заемный капитал,

инвестированный в оборотные активы организации;

КФО -

краткосрочные (текущие) финансовые обязательства организации.

Если организация

не использует долгосрочный заемный капитал для финансирования оборотных

средств, то суммы собственных и чистых оборотных средств совпадают.

2. По видам

оборотных активов:

- запасы сырья,

материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем

входящих материальных потоков в форме запасов, обеспечивающих производственную

деятельность организации; запасы готовой

продукции.

- запасы готовой

продукции. Этот вид оборотных средств характеризует объем выходящих

материальных потоков в форме запасов произведенной продукции, предназначенной к

реализации. При значительном объеме и продолжительности цикла незавершенного

производства его выделяют в процессе финансового менеджмента в отдельный вид

оборотных средств;

-

дебиторская задолженность. Она характеризует

сумму задолженности в пользу организации, представленную финансовыми

обязательствами юридических и физических лиц по расчетам за товары, работы,

услуги, выданные авансы и т.п.;

-

денежные активы. На практике к ним относят не

только остатки денежных средств в национальной и иностранной валюте (во всех их

формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются

как форма инвестиционного использования временно свободного остатка денежного

оборотного капитала (так называемый спекулятивный остаток денежных средств);

- прочие виды

оборотных активов. К ним относятся оборотные активы, не включенные в состав

рассмотренных выше, если они отражаются в общей их сумме (расходы будущих

периодов и т.п.).

3. По характеру

участия в операционном процессе:

- оборотные

активы, обслуживающие производственный цикл организации (запасы сырья,

материалов и полуфабрикатов; объем незавершенного производства; запасы готовой

продукции);

- оборотные

активы, обслуживающие финансовый (денежный) цикл организации (дебиторская

задолженность и др.).

4. По периоду функционирования

оборотного капитала:

- постоянная

часть оборотных активов. Она представляет собой неизменную их часть, которая не

зависит от сезонных и других колебаний операционной деятельности организации и

не связана с формированием запасов товарно-материальных ценностей сезонного

хранения, досрочного завоза и целевого назначения;

- переменная

часть оборотных активов. Она представляет собой варьирующую их часть, которая

связана с сезонным возрастанием объема производства и реализации продукции, необходимостью

формирования в отдельные периоды хозяйственной деятельности организации запасов

товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого

назначения [2].

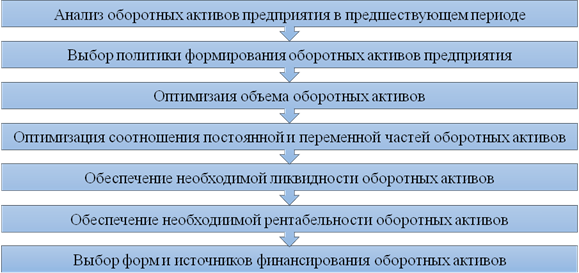

Управление оборотными

активами как процесса роста прибыли и повышения рентабельности, укрепление

платежеспособности и финансовой устойчивости - представляет собой механизм

оптимизации ресурсной, финансовой экономической, социальной, инновационной,

технологической, информационной, организационной и других сторон деятельности

предприятия и заключается в комплексном подходе, который включает на сегодня

диверсификацию деятельности с учетом приоритетов организации в условиях

достаточно жесткой конкуренции [3].

Рисунок 2. Этапы управления оборотными

средствами [4]

Таким образом, управление оборотными средствами предприятия

направлено на их формирование в необходимом и достаточном объеме, при

наименьших затратах и рисках потерь, а также повышение эффективности их использования. Все это

возможно достичь путем построения рациональной модели, которая состоит из семи основных вышеописанных этапов.

Литература:

1.

И.М. Кичигина. Управление оборотным

капиталом. Учебное пособие. Иркутск. Издательство БГУЭП 2009

2.

Ковалева А.М. Финансы:

учебник для бакалавров/под ред. А.М. Ковалевой. – 6-е изд., перераб. и

доп. – М.: Издательство Юрайт, 2013. – 443 с.

3.

Ключников М.

Управление оборотными активами// Международные автомобильные перевозки. – 2010.

- №1.

4. Сироткин С.А. Оборотные средства и оборотные активы в современной

экономике // Региональная экономика и управление. – 2010. - №1.