к.э.н. Исаева

П.Г., к.э.н. Махачев Д.М.

Дагестанский государственный университет, Россия

Ресурсные возможности региональных банков для

осуществления кредитования населения: проблемы и перспективы

Кредитование население в регионах является

неотъемлемым аспектом развития экономической ситуации, как в самих регионах,

так в целом во всей экономике. Поэтому необходимо рассмотреть ресурсные

возможности региональных банков для осуществления кредитования населения.

В 2016 году рынок

кредитования населения показал явные признаки оживления в отличие от других

сегментов кредитования. Безусловно, до темпов роста 2010-12 годов еще очень

далеко, да, и вообще вряд ли возможно повторение того бума потребительского

кредитования, так как монетарные власти в 2013-2014 годах предприняли ряд шагов

для охлаждения данного рынка. В целом можно сказать, что розничное кредитование

вступило в кризис раньше, чем остальные сегменты, что и предопределило более

ранний выход из него уже в 2016 году за счет эффекта низкой базы. За 2016 год в

России банками было выдано кредитов и предоставлено кредитных лимитов населению

на сумму 7,2 триллиона рублей, что на 23% больше, чем в 2015 году. При этом

задолженность населения за прошедший год увеличилась на 1,3% до 10,8 триллионов

рублей.

Средняя величина потребительского кредита в нашей стране

отличается в разы в зависимости от региона. Если жители Москвы и ряда

«северных» территорий России готовы брать потребительские кредиты в размере 250

— 400 тысяч рублей. То на Северном Кавказе потребители довольствуются малым.

Такие данные приведены в отчете Национального бюро кредитных историй (НБКИ) на

1.05.2016 года.

Если жители Москвы на покупку потребительских товаров

берут кредиты в среднем в сумме 439 849 рублей. То в Республике Дагестан

средний размер потребительского кредита в апреле 2016 года составил всего 82 082

рублей. При этом кредитные возможности жителей столиц и прилежащих областей

отличаются также довольно сильно.

Например, по среднему размеру потребительского кредита

Московская область (288 524 рублей) оказалась ближе к Магаданской области

(285 838 рублей), чем к Москве. А Ленинградская область (94 797

рублей) – к Кабардино-Балкарии (94 743 рублей), чем к Санкт-Петербургу

(143 237 рублей).

При этом средний размер выданного кредита на приобретение

потребительских товаров в целом в России увеличился за год на 25,5% и на

1.05.2016 года составил 155,2 тыс. рублей.

Таблица 1.

Рейтинг регионов России по среднему

размеру потребительского кредита на примере СКФО в 2016 года, руб[1].

|

№ |

Субъект РФ |

Средний размер потребительского кредита, руб. |

|

1 |

Ставропольский край |

130 239 |

|

2 |

Республика Северная Осетия-Алания |

128 590 |

|

3 |

Кабардино-Балкарская Республика |

94 743 |

|

4 |

Республика Дагестан |

82 082 |

|

5 |

Республика Карачаево-Черкессия |

81 189 |

|

6 |

Чеченская республика |

76 135 |

|

7 |

Республика Ингушетия |

51 299 |

Данная таблица показывает сложившуюся ситуацию в СКФО, где наблюдается

средний размер выданного кредита по сравнению с другими регионами в целом.

По итогам 2016 года просроченная задолженность населения по банковским кредитам

в номинальном выражении сократилась несущественно – всего на 6 миллиардов

рублей до 858 миллиардов рублей на 1 января 2017 года. Для сравнения, в 2015

году абсолютный объем просрочки вырос на 200 миллиардов. Таким образом, в 2016

году произошел слом тенденции роста просрочки населения. При этом доля

просроченной задолженности в 2016 году снизилась с 8,1% на 1 января 2016 года

до 7,9% на начало текущего года.

Платежная дисциплина населения ухудшилась в более

чем 50% регионов России.

Самая высокая доля просроченной задолженности, несмотря на ее существенное

снижение, остается у Республики Ингушетия (27,6%). Кроме того, высокая доля

просрочки зафиксирована в следующих регионов: в Карачаево-Черкесской

Республике, Республике Бурятия, Кабардино-Балкарской Республике, Омской

области, Кемеровской области, Ставропольском крае и Краснодарском крае. Во всех

этих регионах доля просроченной задолженности по кредитам населению превышает

10%.

Из вышеназванных регионов четыре представляют республики Северо-Кавказского

федерального округа. Относительно высокий уровень просрочки здесь наблюдается

на фоне слабого развития розничного кредитования, но, несмотря на небольшой

объем выданных кредитов, что могло бы обозначать более строгие критерии отбора

заемщиков, это не способствует повышению платежной дисциплины. В целом слабое

развитие кредитования населения характерно для всех регионов с высокой долей

просрочки. В частности, среди 8 вышеназванных регионов нет ни одного с объемом

кредитов на душу населения выше среднероссийского уровня, и только в трех из

них объем кредитов на душу населения выше 60 тысяч рублей.

По мнению экспертов, в 2017 году стоит ожидать продолжения процесса

восстановления рынка кредитования населения, в том числе ипотечного

кредитования. По оценкам РИА Рейтинг, к концу 2017 года розничные кредиты могут

подешеветь на 1-2,5 процентного пункта, что будет связанно со снижением

стоимости фондирования и ключевой ставки. Особенно сильно снижение ставок

должно сказаться на рынке ипотечных займов. В целом снижение ставок должно

активизировать кредитование населения на всей территории России. При этом по

итогам 2017 года доля просроченной задолженности по кредитам населению ощутимо

снизится – на 0,7-0,9 процентного пункта, что в том числе будет связано с ростом

доли ипотечных кредитов в общем ссудном портфеле физических лиц. При том, что

ипотечные кредиты исторически имеют гораздо более низкую долю просрочки[2].

Таким образом, из всего

вышеизложенного можно сделать вывод, что потребительское кредитование в

регионах Российской Федерации является одним из перспективных направлений

банковского кредитования. Это обусловлено высоким уровнем спроса на

потребительские кредиты и привлекательностью данного вида кредитования для

отечественных банковских учреждений.

Однако есть проблема

задолженности кредитования в некоторых регионах (например СКФО), где существует

низкое потребительское кредитование и

слабый подбор критерий заемщиков.

Решение этой проблемой станет одной из ключевой в действующем 2017 году.

В условиях внешних

санкций и внутренней сложной экономической ситуации кредитование в России

играет определяющую роль в толчке нового подъема экономики. Для этого

необходимо рассмотреть проблемы и перспективы развития системы кредитования в

России.

В нынешнее время банковская система достаточно успешно

развивается и одним из главных направлений её развития является кредитование

физических лиц. Этот вид кредитования является достаточно выгодным как банкам,

так и самим потребителям. В условиях развития экономики и перехода к рыночной

системе, вопрос кредитования становится перспективным. Однако, существуют

проблемы, препятствующие развитию кредитования населения в России.

Сейчас, в связи с обострившейся внешнеполитической

ситуацией и неустойчивостью экономических связей России, стран ЕС и США,

негативным последствиям подвержены практически все отрасли экономики. От

эффективности кредитной системы РФ зависит уровень хозяйственных отношений в

данных секторах экономики, их финансовый результат для страны.

При сравнении рынка кредитования в России и

аналогичного рынка в западных странах, можно сделать вывод, что наша страна

заметно отстает в развитии от зарубежных. На западе давно существует практика

ведения базы кредитных историй. Информация в них копится десятилетиями и в

конечном счете помогает снизить риск невозврата кредита и, следовательно,

упростить процедуру его выдачи. При снижении рисков можно говорить и о снижении

ставок по кредитам.

В 2003 году в России было создано Бюро Кредитных

Историй – аналог западной системы, однако, заемщик вправе не разрешать

предоставлять информацию в БКИ. Следовательно, у банков нет полной информации о

потенциальных клиентах и о добросовестности выполнения ими возложенных на них

обязательств по договору кредитования, заключенных ранее.

Такая проблема, как недобросовестность заёмщиков,

также является актуальной в нынешнее время. В последние годы в кредитных

правоотношениях российских банков с гражданами-потребителями получил

распространение так называемый «потребительский экстремизм», или «потребительский

рэкет», с которым уже давно знакомы экономически более развитые страны. Суть

этой проблемы заключается в том, что люди, благодаря пробелам в

законодательстве обогащаются за счет добросовестных заёмщиков. На данный момент

общество не считает невозврат кредита серьёзной проблемой, потому что всегда

можно найти пробел в кредитном договоре и в суде доказать, что за счёт ошибки

или неточности в договоре, кредит можно не выплачивать. Однако, несмотря на

столь, по сути, выгодные действия, не многие решают выступить в суде, потому

что для этого нужно иметь экономическое или юридическое образование, a также

потратиться на услуги адвоката, что не гарантирует стопроцентный выигрыш дела[3].

В России набирает популярность ещё один вид

кредитования физических лиц – экспресс кредитование, однако он не является

наиболее удобным и безопасным для населения. Данный вид кредита пользуется

большой популярностью из-за упрощенной процедуры выдачи и минимальных

требований к заемщику, «требуется всего 20 минут времени и паспорт для займа»,

гласит реклама, таким образом, даже неблагонадежные заемщики могут получить

ссуду. Появление этой проблемы связано со сложной процедурой кредитования для

физических лиц и высокими ставками по кредиту. Минимизация рисков невозврата,

которая может быть выполнена самими банками, повлияла бы на уменьшение

процентных ставок по кредиту, a значит и увеличила спрос на потребительские

кредиты.

Для успешной работы в области кредитования, банкам

требуется помощь со стороны государства. Многим банкам не хватает

государственной финансовой поддержки, отсюда – высокие ставки по кредитам,

дабы окупить расходы банка и повысить его прибыль.

«Учитывая специфику отношений при потребительском

кредитовании, обоснована целесообразность заключения договора потребительского

кредита в форме договора присоединения, представив тем самым возможность

использования заёмщиком-потребителем вытекающих из этого средств правовой

защиты (п. 2 ст. 400 и ст. 428 ГК РФ)».

При таком виде кредитования населения, как

потребительское кредитование, очень сложно отследить на какие цели заемщик

берет кредит и как он им распорядится.

Предположим, банк предоставляет заемщику кредит на

получение образования, предполагая, что это поможет заемщику повысить свой

доход, а, следовательно, своевременно вернуть кредит с процентами. Однако

заемщик расходует полученные от банка денежные средства на приобретение бытовой

техники. Безусловно, без контроля использованных средств риски невозврата

кредита повышаются.

До недавнего времени большинство кредитов выдавалось

на краткосрочный период, но сейчас наблюдается стабилизация и увеличение

жизненного уровня и развивается долгосрочное кредитование[4].

Субъектами малого и

среднего бизнеса принято считать потребительские кооперативы и коммерческие

организации (исключением являются государственные и муниципальные унитарные

предприятия), сведения о которых внесены в Единый государственный реестр

юридических лиц (ЕГРЮЛ), а также физические лица, внесенные в Единый

государственный реестр индивидуальных предпринимателей (ЕГРИП) которые

осуществляют предпринимательскую деятельность без образования юридического

лица.

Малый бизнес весьма неустойчив, большая часть предприятий гибнет уже на

первом году своего существования, но тут же на их место приходят новые, вновь

возникшие фирмы. Особенно высокий уровень банкротства фирм отмечается в

первые три года с момента открытия. Как следует из официальных статистических

данных Федеральной службы государственной статистики, в Российской Федерации на

сегодняшний день насчитывается свыше 1032 тыс. официально зарегистрированных и

осуществляющих экономическую деятельность малых предприятий, на которых занято

свыше 8,5 млн. человек.

На сегодняшний день МСП являются одной из наиболее важных опор для подъема

экономики. Это возможно благодаря улучшенной адаптации по сравнению с крупными

предприятиями к постоянно измененяющейся структуре рынка, более высокой

налоговой дисциплине, низкому уровню затрат и высокой инновационной активности

МСП. В условиях нестабильной экономики, последствий применяемых экономических

санкций способность быстрой адаптации к изменяющимся условиям рынка приобретает

особое значение. Процессы кредитования малого бизнеса на сегодняшний день еще

не приобрели массовый характер – сотрудничество с малыми предприятиями готовы

начать всего чуть более трети банков, при этом программы по кредитованию МСП

предлагают всего около 13% банков.

На сегодняшний день МСП является приоритетным направлением государственной

политики Российской Федерации. Для успешного функционирования МСП необходимо

соответствующее обеспечение законодательного, имущественного, кадрового,

финансового, информационного, организационно-методического и технического

права. Наиболее острой проблемой, сдерживающей развитие МСП, считается

отсутствие весомой финансовой поддержки и несовершенство нормативно-правового

обеспечения.

Проблемы недостаточности финансового обеспечения для развития МСП стоят

особенно остро в перспективе дальнейшего развития. В сложившихся условиях

банковская система не в состоянии в необходимом объеме удовлетворять запросы

как уже действующих, так и готовящихся открыть собственный бизнес

предпринимателей, в первую очередь возникает потребность в совершенствовании

существующего на сегодняшний день механизма банковского кредитования субъектов

малого и среднего бизнеса.

На сегодняшний день целью кредитования МСП в основном является не столько

финансирование развития бизнеса, сколько стоит цель по его сохранению. Поэтому,

как правило, целевое назначение кредита – поддержание ликвидности компании.

Этот факт подтверждает статистика по срокам кредитования, представленная ниже.

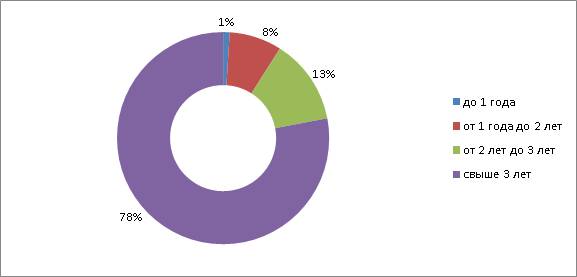

Изучив структуру портфеля поддержки МСП по срокам (рис.1), можно сказать о

том, что наибольшим спросом пользуются кредиты выдаваемые на срок свыше 3 лет

(78%), меньшей популярностью пользуются кредиты сроком от 2 до 3 лет (13%),

далее идут займы от 1 года до 2 лет (8%), и наименее популярные кредиты –

сроком до 1 года, всего 1% от общего объема выданных кредитов и займов.

Это обусловлено тем, что МСП необходимо достаточно длительное время на

«раскрутку», краткосрочные кредиты нецелесообразны для этого сегмента рынка.

Рисунок

1. Структура портфеля поддержки субъектов МСП по срокам[5].

Структура кредитования экономики представляется долей кредитов,

предоставленных предпринимателям в коммерческих банках, что составляет от 12%

до 29% от общего объема предоставляемых кредитов. Проанализировав кредитные

программы для МСП, представленные крупнейшими участниками кредитного рынка,

представляется возможным формулировка вывода о высокой степени персонификации

кредитных продуктов и адаптации их под предъявляемые предпринимателями

требования.

Выделяются следующие причины воздержания банков от выдачи

кредитов субъектам МСП.

Первой причиной считается неизменно высокий уровень рисков

кредитования МСП. Природа таких рисков заключается в низкокачественном

менеджменте на малых и средних предприятиях и, как следствие, проявляется

неспособностью предпринимателей самостоятельно разрабатывать экономически

взвешенные проекты, которые учитывали бы все возможные нюансы, возникающие при

реализации проекта.

К первой причине также можно отнести определение природы

риска при кредитовании МСП менталитетом. По мнению экспертов, около 50 %

невозвратных и просроченных кредитов МСП не связываются напрямую с

экономическими причинами: здесь имеет место недобросовестность заемщиков,

халатность, либо вовсе злой умысел предпринимателей.

Второй причиной принято считать необходимость формирования

банками значительных резервов на возможные потери по ссудам, которые могут

возникнуть при кредитовании сделок с высокой степенью рисков.

Третьей причиной считается недостаточное развитие кредитования

МСП – повышенные требования к залогу со стороны банков при отсутствии, как

правило, требуемого объема залога и поручительства у предпринимателей.

Еще одной причиной столь «прохладного» отношения банков к

кредитованию МСП является невозможность точного определения уровня связанных с

таким кредитованием рисков (известно только, что они высокие), это обусловлено

несовершенством или отсутствием методик оценки кредитоспособности субъектов

МСП.

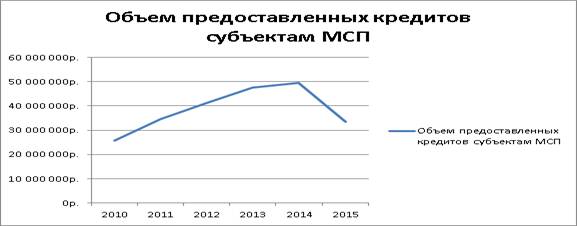

Рисунок 2. Общий объем предоставленных кредитов субъектам МСП[6].

Как

показывает динамика, представленная на рисунке 2, с каждым годом, вплоть до

2014 года объёмы кредитования МСП возрастали. Это говорит о повышении

привлекательности кредитных продуктов для предприятий и увеличении доли доверия

банков к заемщикам. Резкий спад объемов предоставленных кредитов МСП обусловлен

нестабильностью как в мировой, так и в региональной экономике. Большое

количество предприятий прекратили свою деятельность из-за падения реального

дохода населения, и, как следствие, снижения покупательской способности.

Если говорить

о сложностях при попытке взять кредит на развитие бизнеса, стоит отметить ряд

проблем, связанных с процессом кредитования МСП. К таковым банки относят

недостоверность и неполноту предоставляемой заемщиком банку-кредитору информации

о деятельности своего предприятия. Другой проблемный момент – это довольно

длительный срок рассмотрения заявки, ведь в большинстве случаев кредит нужен

здесь и сейчас. Выходом из данной ситуации, по моему мнению, служит повышение

уровня доверия между заемщиками и банками. Банки со своей стороны готовы к

такому решению, и могут выступить в роле финансового консультанта, ведь при

выдаче кредита МСП они в первую очередь заинтересованы в благополучном исходе.

Анализ уже

существующего механизма по кредитованию МСП выявил необходимость решения целого

комплекса взаимосвязанных задач, которые будут формировать новый кредитный

механизм, обеспечивающий предпринимателей финансовой поддержкой и направленный

на поддержку МСП – усовершенствованный и обновленный механизм банковского

кредитования МСП.

Таким

образом, разработка эффективного механизма банковской кредитной поддержки МСП

должна в большей мере исходить от государственных органов, что обеспечит

последовательную реализацию совокупностей определенных задач[7].

Существует ещё несколько причин, препятствующих

большему увеличению объемов кредитования в России.

Одна из таких причин – так называемая, «серая»

зарплата. Заёмщик в таком случае не может утвердить официальную заработную

плату, a банк, в свою очередь, лишается платежеспособных клиентов. Для решения

этой группы проблем следует ввести ряд мер, направленных на то, чтобы

работодателям было выгоднее оформлять в трудовых договорах работников из

реальную зарплату.

Еще одна причина – страх потенциальных заёмщиков

перед коллекторскими агентствами. Коллекторы – третьи лица в отношениях

«заёмщик-кредитор». Банк продаёт невыплаченный кредит агенту или агентству,

которые, в свою очередь, разнообразными способами требуют его возврата. В своей

деятельности коллекторы руководствуются общими нормами гражданского

законодательства об уступке требования (глава 24 Гражданского кодекса

Российской Федерации (далее – ГК РФ), о возмездном оказании услуг (глава

39 ГК РФ), поручении, комиссии и об агентировании (главы 49, 51, 52 ГК РФ).

Однако, в большинстве случаев, коллекторы добиваются возвращения долга далеко

не законными способами, о чем свидетельствуют многочисленные иски в суд

заёмщиков, пострадавших от действий коллекторов.

Следующая проблема современной банковской

системы – высокая ставка по кредитам. По мере выхода банковской системы

страны из кризиса начиная с 2010 года, наметилась тенденция снижения

процентных ставок по розничным кредитам. За период с 01.01.2010 по 01.01.2012

по кредитам в рублях снижение ставок составило 3,9 п.п. по кредитам в

иностранной валюте резкое снижение ставок произошло в течение

Безусловно, даже несмотря на недавние инциденты с

банкротством и закрытием мелких банков, на рынке остается немало банков,

борющихся за право крупнейших в России, но конкуренция создается не количеством,

a качеством, поэтому, я считаю, для успеха экономики страны, следует

сосредоточить всю банковскую сферу в руках двух-трёх крупнейших банков,

финансируемых, поддерживаемых и контролируемых государством, отсеяв

неблагонадёжные мелкие банки, тем самым снизив риск как для кредиторов, так и

для вкладчиков и повысив спрос на банковские услуги.

Большинство банков недооценивают риски, которые, с

одной стороны, ведут к повышению прибыли банков, с другой стороны, создают

угрозу для возможного в будущем кризиса кредитования. Для того, чтобы избежать

этого кризиса, следует создавать резервы по сомнительным долгам. Пока рынок

растет, низкие резервы на потенциальные потери не дают о себе знать, но как

только он прекратит свой рост, стабилизируясь на одном уровне, невозврат станет

актуальной проблемой.