Котигорошко А., магістр

Університет митної справи та фінансів

ЗАХОДИ ПІДВИЩЕННЯ ВАРТОСТІ АКТИВІВ КОМПАНІЇ В СИСТЕМІ

УПРАВЛІННЯ ПІДПРИЄМСТВОМ

Для здійснення господарської діяльності кожне підприємство

повинно мати у своєму розпорядженні визначене майно, що належить йому на правах

власності або володіння. Все майно, яким володіє підприємство і яке відображене

в його балансі, називається активами підприємства.

Аналіз

ефективності поточного функціонування підприємства і прогнозування його

ефективності та конкурентоспроможності у майбутньому неможливо здійснити без

дослідження якісного та кількісного складу активів.

Оптимізація

структури активів становить значну

частину операцій фінансового менеджменту.

Це пов’язано з великою кількістю елементів матеріально-речового складу,

які потребують індивідуалізації

управління, важливою роллю в

забезпеченні платоспроможності підприємства, рентабельності продукції та

результатів фінансової діяльності підприємства.

Питання

оптимізації структури активів є об’єктом дослідження низки вітчизняних та іноземними науковців, таких як

Баканов М.М., Ізмайлова К.В., Ковалев М.Я., Мних Е.В., Брігхем Е.Ф. Ідентифікації та оцінюванню активів

присвячена значна кількість праць науковців і практиків, серед яких: І. Ангель, Л.Баруч, Н. Б. Білоус, А. О. Босак, О.М. Гребешкова, Л.

Едвінсон, Р. Каплан, М.Ю. Колесник, О. В. Мельник, Д.Нортон, Й. Рамірес, К. Е. Свейбі, А. Тойнбі, Н.О. Шпак, І. І. Ярема та ін.

Але

сучасні напрями в дослідженні управління активами не дозволяють визначити роль кількісного

та якісного складу активів у досягненні стійкості підприємства та стабільності

його функціонування як загальних показників ефективності, що передбачає застосування

комплексного підходу в оцінці активів (одночасно обліковий, фінансовий і

стратегічний аспекти) та дотримання основних положень теорії систем.

Запропоновано

розглядати поняття «вартість

підприємства»

як об’єктивну величину, яка встановлюється у відповідний час і в певному

просторі, за якою може бути здійснена угода купівлі-продажу на активному ринку,

що розраховується на підставі сукупного використання облікової та ринкової

інформації. Кількість грошей, за яку відбувається купівля-продаж підприємства,

в певній угоді називають ціною.

Запропонований

підхід до визначення поняття «вартість

підприємства»

дає змогу використовувати його для побудови системи бухгалтерського обліку, що

створюватиме передумови для ефективного управління вартістю підприємства.

Визначивши та узагальнивши наукові підходи до визначення

поняття активи, можна дати наступне їх визначення. Активи – сукупність майнових

цінностей, які використовуються підприємством для здійснення економічних вигід

у майбутньому, характеризується впливом на їх використання факторів часу,

ризику та ліквідності, відображають інвестиційні рішення на підприємстві та

певні відносини власності щодо їх.

Проаналізувавши та узагальнивши всі подані визначення

поняття «активи» слід зазначити, що як вітчизняні, так і зарубіжні науковці

розуміють під даною категорією економічні ресурси підприємства у формі сукупних

майнових цінностей, які необхідні для нормального функціонування підприємства

та знаходяться у власності підприємства (що є суперечливим) і використання яких

приведе до надходження економічних вигод у майбутньому.

Оцінка вартості суб’єкта господарювання враховує

довгострокові перспективи діяльності, так як в основі концепції вартості

прогнозування грошових потоків, які в майбутньому принесуть активи

підприємства. Таким чином, на відміну від інших показників,

вартість – завжди довгостроковий показник.

Для виживання в ринковому середовищі кожне підприємство

зобов’язане забезпечувати ефективне використання і прискорення активів, підтримувати

на достатньому рівні свою платоспроможність і ліквідність балансу.

Прискорення оборотності оборотних активів на стадії

виробництва досягається в основному за рахунок скорочення виробничого циклу. У

сфері обертання прискорити обіг оборотних коштів можливо шляхом прискорення

реалізації продукції, розрахунків за реалізовану продукцію та надані послуги,

недопущення створення дебіторської заборгованості та ін.

Розрахунки прогнозних значень основних фінансових

показників діяльності підприємства, з урахуванням вищерозглянутих пропозицій

оптимізації активів (з урахуванням погашення рівня дебіторської заборгованості

до оптимально визначеного) надано у табл. 1.

Таблиця 1

Прогнозні значення діяльності ТОВ «МСС-Україна»

у 2016 р. з урахуванням оптимізації структури активів,

тис.грн.

|

Показник |

2015 |

2016 (прогноз) |

Абсолютне відхилення (+,-) |

|

|

Чистий дохід від реалізації

продукції |

1171656,0 |

1288821,6 |

117165,6 |

|

|

Середньорічна вартість основних

засобів |

77357,0 |

69621,3 |

-7735,7 |

|

|

Необоротні активи |

113045,0 |

105309,3 |

-7735,7 |

|

|

Оборотні активи |

176208,0 |

124838,0 |

-51370,0 |

|

|

Активи |

289296,0 |

237926,0 |

-51370,0 |

|

За даними, представленими у табл. 1 можна спрогнозувати

збільшення чистого доходу від реалізації продукції у 2016 році до 1288821,6 тис.грн. Також,

необоротні активи підприємства зменшаться на 7735,7 тис.грн. через зменшення

величини основних фондів підприємства, а оборотні активи знизяться на 51370

тис.грн. через зменшення дебіторської заборгованості до оптимального рівня.

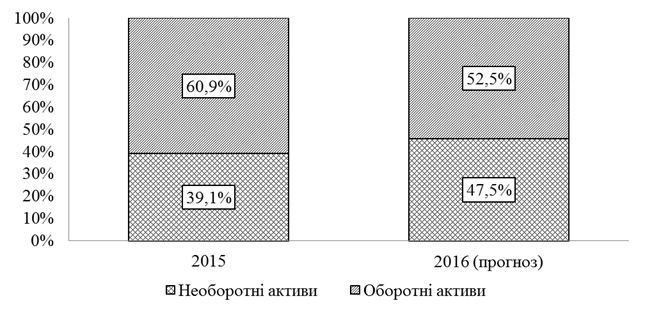

Структура активів ТОВ «МСС-Україна» у 2015-2016 рр. з

урахуванням заходів її вдосконалення буде виглядати як наведено на рисунку 1.

За даними, наведеними на рисунку 1 після практичного

впровадження запропонованих заходів з оптимізації активів на ТОВ «МСС-Україна»

у 2016 році структура активів буде виглядати так: частка необоротних активів

збільшиться до 44,26% проти 39,08% у 2015 році, а частка оборотних активів

зменшиться з 60,91% у 2015 році до 52,47% у 2016 році.

Рис. 1. Структура активів ТОВ «МСС-Україна» у 2015-2016

рр.

з урахуванням заходів її вдосконалення

Доцільність запровадження запропонованих заходів у

діяльності підприємства необхідно довести з урахуванням прогнозних показників

ефективності використання активів (табл. 2).

Таблиця 2

Основні прогнозні показники стану активів

ТОВ «МСС-Україна» з урахуванням заходів

|

Показник |

2015 |

2016 (прогноз) |

Абсолютне відхилення (+,-) |

|

|

Коефіцієнт оборотності активів |

4,1 |

5,4 |

1,4 |

|

|

Коефіцієнт оборотності обігових

коштів |

6,7 |

10,3 |

3,7 |

|

|

Коефіцієнт абсолютної

ліквідності |

0,0 |

0,2 |

0,2 |

|

|

Фондовіддача, грн. |

10,4 |

20,8 |

10,4 |

|

За даними, наведеними у табл. 2 коефіцієнт оборотності

активів збільшиться на 1,35, а коефіцієнт оборотності обігових коштів – на

3,67. Коефіцієнт абсолютної ліквідності нарешті досягне нормативного значення

та у 2015 році складе 0,23. Збільшиться також фондовіддача з 10,36 у 2015 році

до 20,75 у 2016 році. Така динаміка є позитивною та вказує на те, що з

використанням у практичній діяльності запропонованих заходів на підприємстві

стабілізується рівень коефіцієнта абсолютної ліквідності, а отже, підприємство

зможе розраховуватися наявними грошовими коштами за поточними зобов’язаннями,

основні засоби будуть використовуватися ефективніше, а оборотність активів,

зокрема оборотність обігових коштів зросте – тобто збільшиться ефективність

використання підприємством всіх наявних ресурсів.

Ефективне використання оборотних коштів є одним із

першочергових завдань підприємства в сучасних умовах і забезпечується це

прискоренням їх оборотності на всіх стадіях кругообігу.

Література:

1. Брезіцька О. В. Управління вартістю: фактори формування

вартості підприємства / О.В. Брезіцька // Проблеми підвищення ефективності

інфраструктури (економічні науки). – 2012. – № 31 [Електронний ресурс]. – Режим

доступу : http://jrnl. nau.edu.ua/index.php/PPEI/article/view/346

2. Гнатьєва

Т.М. Система оцінки діяльності за допомогою показників в управлінні вартістю

підприємства / Т.М. Гнатьєва // Економічний форум. – 2014. – № 4. – С. 133-141.

3. Гребешкова

О.М. Стратегічна діагностика активів підприємства: постановка проблеми [Текст]

/ О.М. Гребешкова, І.О. Федорцова // Всеукраїнський науковий журнал. – 2013. -

№6. – С. 196-203.

4. Костирко

Р.О., Тертична Н.В., Шевчук В.О. Комплексна оцінка вартості підприємства:

Монографія / За заг. ред. д. е. н., академіка НАН України М. Г. Чумаченка.– 2-ге вид., перероб.і доп.– Х.:

Фактор, 2013.–

278 с.

5. Островська

Г. Оцінювання вартості підприємства як основа ефективного управління [Текст] /

Г.Островська // Галицький економічний вісник. - 2012. - №1(30). - С.107-115.