Экономические

науки/2. Банки и банковская система

Коляков М. А., Челышев Д. С.

Российский

экономический университет им. Г.В. Плеханова, Россия

Анализ кривой VaR для анализа российского банка

Методология Value-at-Risk (VaR) получила широкое

распространение не только в зарубежной, но и российской банковской практике.

Являясь стоимостной мерой риска, VaR показывает

такую величину, которую не превысят потери с заданной вероятностью. 3 базовых параметра VaR

представляют

собой временной горизонт, доверительный уровень и базовую валюту. Временной

горизонт расчета показателя VaR зависит

от выбранной методики (базельская методология

отличается от Risk

Metrics).

Уровень допустимого риска, или доверительный уровень, указывает на квантиль

распределения, который будет использован в расчете (в более консервативных

практиках - 95%). Показатель базовой валюты должен быть определен экспертом

самостоятельно; в случае с анализом рисков иностранных контрагентов, полезно

воспользоваться случайными процессами (stochastic processes) и смоделировать

вероятный обменный курс на дату валютирования.

В данной статье авторами предлагается

рассмотреть типовой анализ распределений котировок российских банков (на

примере банка «Санкт-Петербург»); затем, выявив наилучшее распределение,

провести оценку VaR и Expected Shortfall (ES) и проверить качество полученных

оценок.

Авторами

были выбраны следующие распределения для описания выборки значений доходности

банка (ежедневные доходности рассматриваются за период с января 2012 года по

ноябрь 2016 года – всего 1225 значений): нормальное распределение, t-распределение, гиперболическое

распределение, обобщенное гиперболическое распределение.

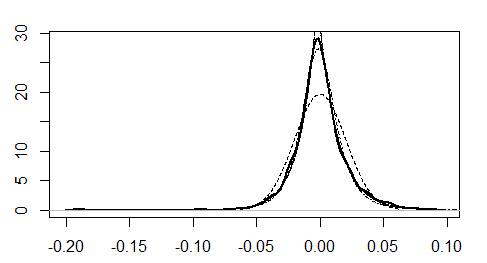

Результаты

оценки распределений представлены на рисунке ниже.

Рис. 1. Оценка распределений временного ряда банка

«Санкт-Петербург».

Для отыскания распределения, наиболее

подходящего для описания доходностей временных рядов, был использован

информационный критерий Акаике.

В

общем случае критерий формулируется следующих образом:

![]() ,

,

где k – количество параметров модели, L -

максимизированное значение функции правдоподобия модели.

По

результатам оценки наилучшим признано гиперболическое распределение. Значения

информационного критерия Акаике для гиперболического,

обобщенного гиперболического распределения и t-распределения Стьюдента близки, но

значительно меньше, чем у нормального распределения.

Определив

наилучшее распределение для каждого временного ряда, перейдем к оценке VaR

и ES

(Expected

Shortfall).

|

Value-at-Risk (грань потерь) |

Expected

Shortfall

(ожидаемые потери) |

|

|

|

Таблица

1. Формулы используемых мер риска.

Воспользуемся

методом Монте-Карло (объем моделируемой выборки – 1000000 значений, уровень

значимости задан на уровне 0.05) для оценки VaR и ES, основываясь на полученных ранее

распределениях:

|

Стоимостная оценка риска |

|

|

VaR |

- 0.034 |

|

ES |

- 0.048 |

Таблица 2. Итоговые значения VaR

и

ES.

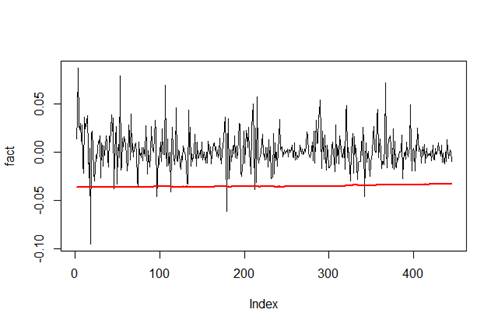

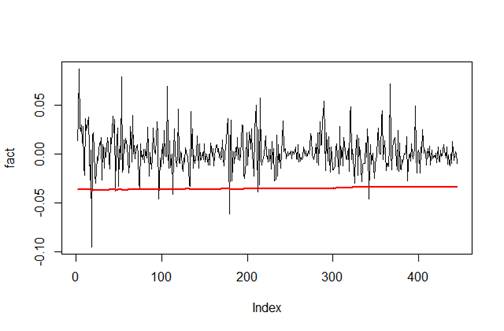

Далее построим кривую VaR,

которая используется для тестирования качества оценок. Она состоит из набора

последовательных во времени значений VaR. Для этого разделим

выборку обучающую (T1) и экзаменующую (T2). Объем обучающей выборки будет

составлять 780 значений. Рассмотрим два варианта построение кривой VaR.

В

первом случае для каждых 780 значений будет оцениваться параметры нормального

распределения с дальнейшим моделирование распределения с помощью метода

Монте-Карло (объем моделируемой выборки – 1000000 значений, уровень значимости

задан на уровне 0.05).

Во

втором случае для каждых 780 значений были оценены параметры 4 описанных выше

распределений с выбором лучшего на основе информационного критерия Акаике с дальнейшим моделированием распределения с помощью

метода Монте-Карло (объем моделируемой выборки – 1000000 значений, уровень

значимости задан на уровне 0.05).

Для

оценки полученных кривых в обоих случаях воспользуемся тестом Купика. Тест состоит в сравнении модельной и эмпирической

частот превышений фактическими убытками границы VaR:

![]()

![]()

Гипотеза:

![]()

Статистика:

![]()

Построим

кривые VaR

для временных рядов:

Рис.

2. Кривая VaR

с подбором распределения на основе критерия Акаике

временного ряда банка «Санкт-Петербург».

Рис.

3. Кривая VaR,

построенная на основе нормального распределения временного ряда банка

«Санкт-Петербург».

|

Подбор лучшего распределения на основе критерия Акаике |

0.04% |

|

Нормальное распределение |

0.01% |

Таблица

3. Тест Купика для кривых VaR

По

полученным результатам видно, что гипотеза о совпадении модельной и

эмпирической частот превышений фактическими убытками границы VaR

при моделировании с помощью нормального распределения значительно ниже, чем при

использование гиперболического распределения.

Можно

заключить, что использование гиперболического и обобщенного гиперболического

распределения при моделировании распределения доходностей акций коммерческих

банков себя оправдывает. Данный подход позволят как оценить границу потерь, так

и ожидаемые потери. Интересен и тот факт, что данные распределения лучше

описывают «хвосты» распределений, позволяя получать более точную оценку.