Экономические науки/2.

Внешнеэкономическая деятельность.

Студентка Лавина Н.Ю

Поволжский

государственный университет сервиса, Россия

Студентка

Трушина Т.Д

Поволжский

государственный университет сервиса, Россия

Студентка

Малютина Т.А

Поволжский государственный

университет сервиса, Россия

Ассистент Чуйкова Е.В.

Поволжский

государственный университет сервиса, Россия

КОНТРОЛЬ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

В ОБЩЕЙ СИСТЕМЕ ТАМОЖЕННОГО КОНТОРОЛЯ ПРИ ПЕРЕМЕЩЕНИИ ГРУЗОВ

Ключевые слова: таможенная стоимость, контроль таможенной

стоимости товаров, корректировка таможенной стоимости, декларации таможенной

стоимости (ДТС)

На современном этапе развития внешнеторговых связей, в условиях

постоянного увеличения объемов перемещаемых через таможенную границу товаров,

государство стремиться регулировать этот процесс в целях создания наиболее

благоприятной обстановки для развития экономики государства.

Регулирование внешнеторговой деятельности осуществляется не столько административными

запретами и ограничениями, сколько путем создания благоприятных экономических

условий для осуществления тех внешнеторговых решений, которые способствуют

повышению эффективности российской экономики, реализации конкретных задач

социально-экономического развития Российской Федерации. И, наоборот, для

операций, которые могут оказать неблагоприятное воздействие на экономику

страны, создаются менее благоприятные экономические условия.

В современных условиях адаптации к международным стандартам и принципам

системы таможенного регулирования внешнеэкономической деятельности важной

частью системы являются механизмы определения и контроля таможенной стоимости.

Одной из самых актуальных проблем в работе таможенных органов является

контроль за определением таможенной стоимости.

Таможенная стоимость ( т/c ) – по

сути это налоговая база для расчета размера пошлины и НДС. Ввиду того, что

таможенные платежи составляют до половины доходной части российского бюджета,

таможенные органы систематически завышают таможенную стоимость на импортный

груз в целях увеличить таможенные платежи. По некоторым товарным группам,

таможенная стоимость, принимаемая за расчет таможенных платежей, в несколько

раз превышает международные товарные цены.

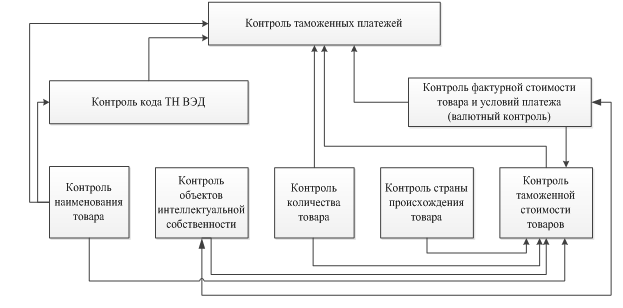

В свою очередь контроль таможенной стоимости нельзя рассматривать как

самодостаточный элемент (процедуру) таможенного контроля, поскольку контроль

таможенной стоимости взаимосвязан с другими элементами, составляющими

таможенный контроль в целом, или по-другому, с контролем иных факторов,

влияющих на формирование суммы таможенных платежей (рис.1).

Рис.1 Место контроля

таможенной стоимости товаров в общей системе таможенного контроля

Следует

отметить, что при осуществлении контроля таможенной стоимости, таможенные органы

руководствуются утвержденным Решением Комиссии

Таможенного союза от 20 сентября 2010г. № 376 «О

порядках декларирования, контроля и корректировки таможенной стоимости товаров».

Контроль

таможенной стоимости товаров осуществляется таможенным органом, как при

таможенном оформлении товаров, так и после выпуска товаров в соответствии с

положениями международных договоров государств-участников Таможенного союза,

регулирующих вопросы таможенного оформления и таможенного контроля товаров,

перемещаемых через таможенную границу Таможенного союза.

Для

определения таможенной стоимости в соответствии с порядком и правилами,

установленными нормативными актами, декларанту необходимо применить один из

утвержденных методов определения таможенной стоимости и документально и

достоверно подтвердить величину таможенной стоимости декларируемых товаров при

перемещении их через таможенную границу (табл.1).

Таблица 1

Методы определения таможенной

стоимости

|

Наименование

метода |

Характеристика |

|

1. Метод по

стоимости сделки с ввозимым товаром. |

Стоимостью товаров является цена, фактически уплаченная или

подлежащая уплате за товары при их продаже на экспорт в Российскую Федерацию

с дополнительными расходами на транспортировку, погрузку-выгрузку, упаковку,

страхование, услуги посредников. Данный метод определения таможенной

стоимости является основным. |

|

2. Метод по

стоимости сделки с идентичными товарами. |

Таможенная стоимость определяется с использованием стоимость

сделки с идентичными товарами, проданными на том же коммерческом уровне и в

том же количестве, что и оцениваемые. |

|

3. Метод по

стоимости сделки с однородными товарами |

Таможенная стоимость определяется с использованием стоимость

сделки с однородными товарами, проданными на том же коммерческом уровне и в

том же количестве, что и оцениваемые товары. |

|

4.

Метод вычитания. |

Для определения таможенной стоимости берется цена единицы

товара, по которой наибольшее совокупное количество оцениваемых идентичных

или однородных товаров, продается лицам, не являющимися взаимосвязанными

между собой в тот же или соответствующий ему период времени, в который

осуществляется ввоз оцениваемых товаров. При этом производятся вычеты

расходов на транспортировку, погрузку-выгрузку, упаковку, страхование, услуги

посредников. |

|

5.

Метод сложения |

Таможенная стоимость определяется расчетным путем калькуляции

затрат, путем сложения расходов по изготовлению или приобретению материалов,

расходов на производство, накладных расходов, суммы прибыли, коммерческих и

управленческих расходов. |

|

6.

Резервный метод |

Таможенная стоимость может быть применена в целом как исключение

из правил, при невозможности использовать ни один из вышеперечисленных

методов. Фактически при определении таможенной стоимости резервным методом

используются правила одного из вышеуказанным методов, но допускается разумная

гибкость при их применении. Например, допускается использовать стоимость

сделки с однородными или идентичными товарами в тот же период, но проданными

в иной стране, чем приобретаемые товары, если из этой страны не было поставок

подобных товаров. |

Необходимо

отметить, что для определения таможенной стоимость необходимо сначала применить

первый метод, и если он не дает возможности оценки, то тогда применяется второй

и т.д. каждый метод поочередно, вплоть до шестого (дополнительного метода).

Расчет таможенной стоимости, выполняемый по

одному из методов определения таможенной стоимости, осуществляет декларант или

таможенный брокер на основании первичных документов: внешнеторгового контракта,

платежных документов, подтверждающих транспортные расходы, расходы на

погрузочно-разгрузочные операции, упаковку-переупаковку, страхование, услуги

посредников, иных расходов. Размер таможенной стоимости заявляется декларантом

путем заполнения бланка декларации таможенной стоимости (ДТС), в котором

указываются сведения о величине таможенной стоимости, избранный метод

определения таможенной стоимости, условиях продажи и поставки товаров, а также

другие сведения, могущие повлиять на таможенную стоимость.

Корректировка

таможенной стоимости (КТС) – это перерасчет заявленной декларантом стоимости

ввозимого товара: процедура проводится в случаях, когда таможенный орган не

согласен с указанными суммами. Законодательство определяет несколько методов

расчета таможенной стоимости товаров – учитываются затраты получателя, сравниваются

цены на однородные или аналогичные товары. Таможня предлагает Вам «добровольно»

согласится с величиной таможенной стоимости, отличной от той, что была заявлена

Вами первоначально и которую она считает правильной. Естественно, после

корректировки таможенной стоимости таможенными органами, при ввозе товаров в

Россию, её размер увеличивается и соответственно увеличивается размер

таможенных пошлин и налогов, подлежащих доначислению в бюджет.

Перечень

ввозимых товаров, которые подлежат контролю таможенной стоимости представлены в

таблице.

Таблица 2

Перечень ввозимых

товаров, подлежащих контролю таможенной стоимости

|

п/п |

Наименование товара |

Код ТН ВЭД |

|

1. |

Шины и покрышки пневматические резиновые новые |

4011 |

|

2. |

Товары (кроме тракторов товарной позиции 8709) |

8701 |

|

3. |

Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая

водителя |

8702 |

|

4. |

Автомобили легковые и прочие моторные транспортные средства,

предназначенные главным образом для перевозки людей (кроме моторных

транспортных средств товарной позиции 8702), включая грузопассажирские

автомобили-фургоны и гоночные автомобили |

8703 |

|

5. |

Моторные транспортные средства для перевозки грузов |

8704 |

|

6. |

Шасси с установленными двигателями для моторных транспортных

средств товарных позиций 8701 - 8705 |

8706 00 |

|

7. |

Кузова (включая кабины) для

моторных транспортных средств товарных позиций 8701 - 8705 |

8707 |

|

8. |

Мотоциклы (включая мопеды) и велосипеды

с установленным вспомогательным двигателем, с колясками или без них |

8711 (кроме 8711 90 000 0) |

Таможенная

стоимость товаров играет значительную роль в сфере государственного

регулирования внешнеэкономический деятельности. Значение таможенной стоимости

многопланово. Прежде всего, таможенная стоимость товаров, перемещаемых через

границу Российской Федерации, служит налоговой базой для исчисления таможенных

пошлин, налогов. Правильное определение таможенной стоимости является гарантией

реализации конституционного принципа равного

справедливого налогообложения[4].

Таким

образом, проблема эффективности контроля таможенной стоимости особенно

актуальна в настоящее время. Становится, очевидно, что правильное определение

таможенной стоимости важно не только и не сколько для взимания должных сумм

платежей в бюджет, но также и в целях валютного и экспортного контроля, защиты

российских интересов на международной арене, то есть для обеспечения экономической

безопасности и стабилизации страны в целом.

Список используемой литературы:

1. Андреева, Е. И. Контроль достоверности

заявленного кода товара [Электронный ресурс] : учеб. пособие для студентов

вузов по специальности "Тамож. дело" / Е. И. Андреева. - Документ Adobe Acrobat. - СПб. :

Интермедия. - 2012. - 1,14 МБ, 101 с. : табл. - Библиогр.:

с. 100-101. - Режим доступа: http://elib.tolgas.ru

2. Агамагомедова, С. А. Таможенный контроль после выпуска товаров [Текст] : учеб. пособие для студентов

по специальности "Тамож. дело" / С. А. Агамагомедова,

О. В. Шишкина. - СПб. : Троиц. мост. - 2014. - 224 с. - Библиогр.:

с. 183-192. - Прил.. - (Учебное пособие)

3. Запреты и ограничения внешнеторговой деятельности [Электронный ресурс] : учеб. пособие для студентов вузов по

специальности "Тамож. дело" / П. А. Баклаков

[и др.] ; под ред. Н. А. Галикеева. - Документ Adobe Acrobat. - СПб. :

Интермедия. - 2012. - 4,38 МБ, 922 с. : табл. - Библиогр.:

с. 921-922. - Режим доступа: http://elib.tolgas.ru

4. Чуйкова Е.В. Классификация таможенных услуг на рынке

государственных услуг [Текст] / Е.В. Чуйкова // ЖУРНАЛ «Вестник Поволжского

государственного университета сервиса. Серия «Экономика». - №3 (45). – 2016.

5. Шашкина А.Н. Особенности административно-правового

регулирования таможенного контроля после выпуска товаров в Российской Федерации

// Исследование проблем таможенного дела: сборник статей аспирантов и

соискателей. – М.: Изд-во Российской таможенной академии. – 2012. – С. 152-155

(0,19 п.л.).

6. Шашкина А.Н. Применение таможенного контроля после

выпуска товаров при использовании определенных таможенных процедур// Сборник

трудов молодых ученых, аспирантов и участников студенческого научного кружка

кафедры административного и финансового права и 25 кафедры таможенного права.

Вып.3. М.: Изд-во Российской таможенной академии. – 2014. – С. 91-93 (0,14

п.л.).

©Лавина Н.Ю, Трушина Т.Д,

Малютина Т.А, 2016