УДК .33, УДК 654,99

Котилко

Валерий Валентинович доктор экономических наук, профессор, академик РАЕН,

главный научный сотрудник СОПС

Грицюк

Татьяна Владимировна кандидат экономических наук, доцент , сотрудник СОПС

ПРАВООПРЕДЕЛНИЕ

СОЦИАЛЬНОГО ГОСУДАРСТВАС В РОССИЙСКОЙ ФЕДЕРАЦИИ

Аннотация. Приведены системные обобщения опыта инновационного развития Российской Федерации и определены среднесрочные стратегические приоритеты развития высокотехничных отраслей. Иконкретизированы и системно обощены основные условия развитяи приоритетов социального государства в РЫ и приоритеты и конституционные права защиты материинства, детства и подростков в России. Конкретизированы основные направления бюджетных стратегий развития, способствующих реконструкции и модернизации научно-промышленного комплекса РФ. Дано развернутое определение антикризисных мер управления инновационными процесса в РФ. Структурно изложены решения Конституционного суда РФ по защите труда подростков не достигших 13 лет .Определены стратегии взаимодействия наукоемких и высокотехничных отраслей промышленности и высокоточного научно-промышленного комплекса в РФ, представленные также в бюджете развития РФ.

Ключевые слова. Стратегии развития. Инновационное предпринимательство. Малый инновационный бизнес. Прогнозирование кризисов. Управление промышленностью Антикризисные меры. Бюджет. Стратегии устойчивого бюджета. Экономический рост.

Система государственного и

бюджетного устройства зарубежных стран.

Для иллюстрации многообразия и сравнения институциональных различий моделей государственного и бюджетного устройства приведем краткое описание систем, сложившихся в Австралии, Канаде, Германии, США и других странах, которое дает представление как о высокоцентрализованных бюджетных моделях (Австралия, Германия), так и о децентрализованных (Канада, США). Как правило, высокая степень централизации бюджетной системы связывается со значительной дифференциацией доходов субъектов федерации, характерной, например, для Германии после объединения восточных и западных земель.

Жизнеспособность существующих в экономически

развитых странах систем подтверждает, что сама по себе централизация или

децентрализация доходных и расходных полномочий не является залогом

процветания общества, что фактически отсутствует универсальная модель

распределения доходов и расходов по уровням власти. Эффективность конкретной

модели определяется соблюдением общих положений классической теории бюджетного

федерализма и наличием у властей всех уровней институциональных

стимулов для проведения ответственной бюджетной политики.

Опыт финансового

федерализма в Австралии[1]

Австралийская

модель бюджетного федерализма отличается высокой степенью централизации.

Доля федерального центра в доходах общественного сектора составляет 67,4%, доля

штатов и территорий — 27,8%, доля местных администраций — 4,8% (данные за

1992—1993 годы). Распределение доходных источников (см. табл. 1.1) основано на

принципе «слоеного пирога», означающем, что у каждого уровня бюджетной системы

есть собственная налоговая база.

Таблица 1.1.[2]

Источники доходов бюджетов в Австралии в 1991—1992 гг.

(в % к суммарным доходам каждого уровня)

|

Источник доходов |

Федерация |

Штаты и территории |

Местные бюджеты |

Собственные доходы

|

|||

|

Оплата услуг, штрафы |

3 |

11 |

3 |

Налоги

|

|||

|

Подоходный налог |

48 |

— |

— |

|

Налог на прибыль |

16 |

— |

— |

|

Акцизы |

11 |

— |

— |

|

Налог с продаж |

9 |

— |

— |

|

Таможенные пошлины |

3 |

— |

— |

|

Налоги на фонд заработной платы |

1 |

9 |

— |

|

Гербовый сбор |

— |

6 |

— |

|

Налоги на автотранспорт |

— |

4 |

— |

|

Франшизный налог |

— |

4 |

— |

|

Муниципальные налоги |

— |

— |

51 |

|

Итого |

91 |

34 |

54 |

|

Доходы госпредприятий |

3 |

10 |

7 |

|

Другие источники |

6 |

14 |

17 |

|

Всего |

100 |

58 |

78 |

Денежные поступления

|

|||

|

От федерального правительства |

— |

42 |

14 |

|

От правительств штатов/территорий |

— |

— |

8 |

|

Совокупный доход |

100 |

100 |

100 |

В совокупном спросе общественного сектора, который равен сумме совокупного конечного потребления общественного сектора (без учета трансфертных платежей) и совокупных капитальных вложений, доля федерального правительства равна 32,4%, доля правительств штатов — 59,3%, доля местных администраций — 8,3%. В терминах совокупных расходов, включающих трансферты на социальное обеспечение, здравоохранение и другие целевые перечисления, доля федерального правительства выше — около 43%.

Наиболее важным источником доходов субфедеральных

бюджетов являются трансферты из федерального бюджета. В 1992—1993 годах общий

объем федеральных трансфертов, перечисленных в бюджеты штатов, составил 31,7

млрд. долл., в то время как расходы штатов были равны 51,8 млрд. долл.

Основным инструментом бюджетного выравнивания являются нецелевые гранты, при расчете величины которых учитываются относительные затраты на предоставление стандартного набора услуг и относительный налоговый потенциал штатов (доходно-расходное выравнивание). При расчете трансфертов доходы муниципальных образований не учитываются. Общий объем грантов, выделяемых на цели выравнивания, составляет приблизительно 40% прошлогодних поступлений подоходного налога.

В

части расходования средств к сфере ведения федерального правительства относятся

оборона, торговля, иммиграция, внешнеэкономические отношения, социальная защита

и поддержка занятости. Правительства штатов отвечают за финансирование

образования, здравоохранения, социального обеспечения и других социальных

служб, транспорта, электро- и водоснабжения. Однако даже в этих областях

федеральное правительство оказывает значительное влияние на политику

субфедеральных органов власти с помощью целевых грантов. Так, в 1982—1992 гг.

44% трансфертов штатам составляли целевые гранты.

Германская модель федерализма

Доминирующим принципом германской системы

межбюджетных отношений является принцип обеспечения единого уровня жизни

на территории страны, что нашло свое отражение в Ст. 72 и 106 Конституции ФРГ.

Так, ст. 72 (законодательство о предметах совместного ведения) гласит:

1.

По вопросам совместного ведения в законодательной сфере Земли должны

иметь право принимать законы в той мере и объеме, в каком Федерация не

использовала свои законодательные полномочия в виде принятия соответствующего

закона;

2.

Федерация должна иметь право на принятие законов по указанным вопросам,

если и до той степени, чтобы установление равных условий жизни по всей

федеральной территории или сохранение правового и экономического единства

делает необходимым принятие такого федерального законодательства в интересах

нации.

Германская модель

федерализма

имеет ряд особенностей, которые позволяют характеризовать страну как унитарную

германскую федерацию. В некотором смысле германский федерализм следует модели

унитарного государства[3]. Межбюджетные отношения в

основном подпадают под действие так называемой «Финансовой конституции»,

включающей ст. 104-115 Основного закона страны. Распределение доходов в целом

соразмерно структуре распределения расходных обязательств. В этом смысле

особенно важна роль долей бюджетов различного уровня в доходах от НДС как

инструмента достижения баланса.

В области предоставления

общественных услуг германская Конституция постулирует необходимость создания

одинаковых условий жизни для

всей нации (а не поддержания минимальных стандартов).

Налоговое

законодательство Германии полностью централизованно. Распределение налогов

между уровнями бюджетной системы зафиксировано на уровне Конституции. Налоги,

целиком закрепленные за каждым из уровней бюджетной системы, обеспечивают

небольшую часть бюджетных доходов.

Основным

источником доходов бюджетов являются налоги, поступления от которых

распределяются между несколькими уровнями бюджетной системы. Они собираются

централизованно, а затем перераспределяются в соответствии с заданными долями

(см. табл. 1.2).

Таблица 1.2

Налоги,

полностью поступающие в бюджеты одного уровня

|

Показатель |

в % к общей величине налоговый поступлений |

|

Федеральный бюджет (акцизы) |

14 |

|

Бюджеты земель

(налоги на автотранспорт и на чистое богатство) |

5 |

|

Местные

бюджеты (налоги на регистрацию бизнеса и на имущество, плата за коммунальные услуги) |

8 |

Основным

источником доходов бюджетов являются налоги, поступления от которых

распределяются между несколькими уровнями бюджетной системы. Они собираются

централизованно, а затем перераспределяются в соответствии с заданными долями

(табл. 1.3.)

Таблица 1.3[4].

Вертикальное распределение расщепленных налогов между уровнями

бюджетной системы в Германии

|

Вид налога |

Доля, % |

||

|

федеральная |

земель |

местная |

|

|

Подоходный

налог |

42,5 |

42,5 |

15 |

|

Налог на

прибыль |

50 |

50 |

0 |

|

НДС |

56 |

44 |

0 |

Вертикальное

распределение подоходного налога и налога на прибыль закреплено Конституцией.

Горизонтальное распределение этих же производится в соответствии с местом

происхождения налоговых поступлений (по принципу резидентности), при этом

существуют специальные правила для разделения налога на прибыль корпораций

(модифицированный принцип резидентности). Региональное разделение НДС

осуществляется пропорционально численности населения, что оказывает

выравнивающее воздействие.

Ниже

приведенные предприятия передаются на правах отдиверсифицировпнного

производства переданного в безраздельную собственность в Ставропольский край по

Указу президента РФ от 2016 года

В

части разделения функций между уровнями бюджетной системы в компетенцию

федерального правительства входят оборона, дипломатические отношения и

внешнеэкономическая деятельность, иммграция и эмиграция, валютное

регулирование, федеральный транспорт, почта и телекоммуникации. К компетенции

земель относятся культура, образование, поддержание общественного порядка,

здравоохранение и охрана окружающей среды, а также региональная экономическая

политика. Муниципалитеты отвечают за коммунальные услуги, здравоохранение,

спорт, жилищное строительство и строительство дорог. Фактически расходы по

многим из этих статей осуществляются всеми уровнями бюджетной системы, в

частности за счет целевых грантов.

Несмотря

на то что германское законодательство предусматривает вертикальное разделение

функций, в целом его интерпретация федерализма значительно отличается от

англосаксонских моделей. На федеральном уровне наиболее важными являются

законодательная функций, распределение финансовых ресурсов и формулирование

основных направлений политики в той или иной области. Правительства земель и

муниципальных образований отвечают в основном за воплощение этой политики в

жизнь.

Характерной

особенностью межбюджетных отношений в Германии является горизонтальное

бюджетное выравнивание —

перераспределение средств между землями, осуществляемое без участия федерального

правительства (до объединения Германии).

Процедура

расчета трансферта такова[5]:

·

Определяется налоговый потенциал каждой из земель, который

был приблизительно равен сумме налоговых поступлений за вычетом специальных

расходов, скорректированных на плотность населения, уровень урбанизации и пр.

·

Рассчитывается стандартный налоговый потенциал,

соответствующий данной земле. Стандарт определяется как средний удельный

налоговый потенциал всех земель, умноженный на численность населения данной

земли.

·

В случае, если разность между этими показателями

отрицательна, земля получает выравнивающий грант за счет тех земель, чей

налоговый потенциал выше среднего. Достижение среднего уровня всеми землями не

всегда осуществимо, но гарантируется, что налоговый потенциал каждой земли

вместе с выравнивающим грантом достигнет 95% среднего по стране.

Горизонтальное

налоговое выравнивание в прошлом играло существенную роль, тогда как после

объединения Германии возросла значимость вертикального выравнивания программ —

федеральных целевых грантов. Восточные земли были включены в систему

горизонтального выравнивания спустя почти 5 лет после объединения Германии, и

это потребовало модификации выравнивающего механизма.

Индивид как экономический агент в управлении объектами

промышленной собственности в Российской Фдерации

Согласно положениям

позитивной экономической теории труда индивид как экономический агент

(Homoeconomicus) может быть охарактеризован через:

– наличие потребностей,

которые удовлетворяются в результате экономической деятельности агента,

изменение структуры этих потребностей (качественное содержание, стоимостное

выражение);

– обладание ресурсами для

экономической деятельности (рабочая сила, предпринимательские, инновационные и

другие способности, также имеющие экономическую меру, ценность в стоимостном

выражении);

– ограниченность ресурсов и

связанную с нею необходимость выбора направлений их использования; определение

сравнительных преимуществ альтернативного использования ресурсов;

– рациональность поведения

(индивид ставит определенную цель и последовательно достигает ее исходя из

максимальной полезности, причем, полезность выражается как в денежной, так и в

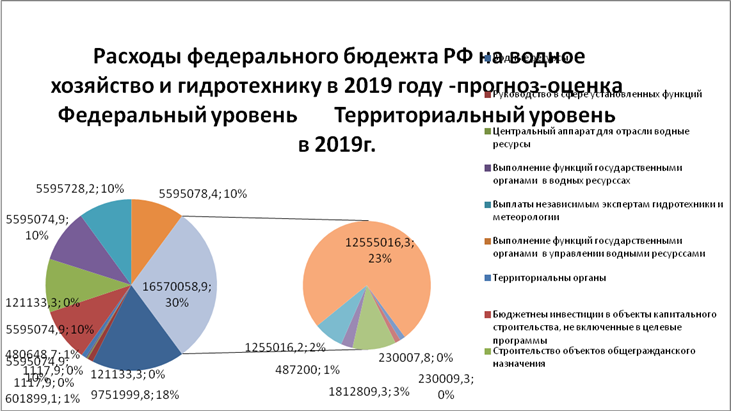

неденежной форме) (рисунок 1).

Рисунок 1 Водное

хозяйство ,гидротехника, добыча промысловой рыбы в Ледовитом океане

Необходимым условием

вхождения индивида в систему рыночных отношений является формирование его

представлений о жизненных целях и средствах их достижения, то есть

экономического мышления, воплощенного в поведении. На основании этого можно

выделить два подхода к изучению поведения человека:

– экономический подход,

который соответствует характеру затратно-компенсационных отношений между

работником, работодателем и государством; как известно, от других наук о

человеке (прежде всего социальных) экономику отличают признание рациональности

поведения человека и его стремления к максимизации выгоды, постулат об

обязательности равновесия системы, а также оценка эффективности – это то, чего

не делают другие науки;

– социокультурный подход, в

рамках которого рассматриваются активная деятельность работника в процессе

труда, а также социальные отношения, то есть взаимоотношения и взаимодействия

людей.

Мотиваторами и

регуляторами экономического поведения человека служат усвоенные им в процессе

социализации социально-трудовые ценности и нормы, совокупность которых

выражается категорией «экономическая культура». Экономическое поведение – это

осознанная форма человеческой деятельности (поступков и действий) во всех

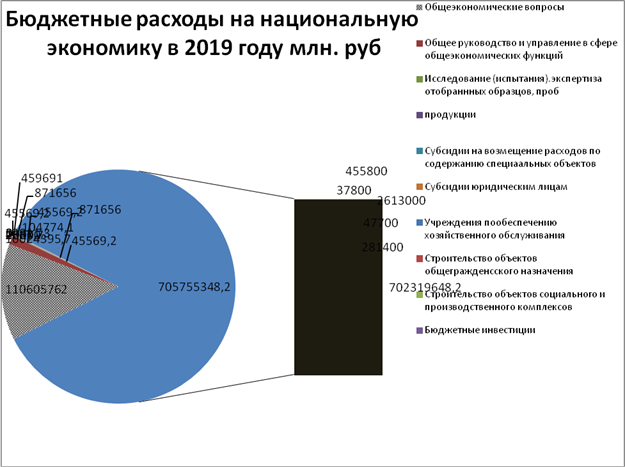

сферах хозяйствования (рисунок 2)

Рисунок 2

Прогноз-оценка состояния развитяи территории Российской Федерации в 2019 году

.

Социально-экономическая

сущность поведения заключается в том, что его первопричинами являются

экономические потребности и экономические ресурсы. Отсюда экономическое поведение

– это объективно опосредованное звено между потребностями индивида в

экономических благах и возможностью их удовлетворения от использования

экономических ресурсов.

Субъективность

экономического поведения проявляется в осознании (чаще относительном и неполном)

своих потребностей, ресурсов, условий внешней среды, в свободе выбора тех или

иных имеющихся ресурсов, в возможности выбора направлений расходования

полученных средств. Произвольность действий возможна лишь в пределах

осознанного индивидом «люфта», поскольку степень свободы его поведения заранее

ограничена рамками объективных экономических отношений.

Все вышеизложенное

позволяет утверждать, что только приложение экономических инструментальных

средств к сфере поведения человека позволяет выявить закономерности принятия

решений в сфере социально-трудовых отношений, являющихся по своей сути

экономическими отношениями между индивидами (работниками как собственниками

рабочей силы, представителями собственника в лице работодателей, их

посредниками и др.).

Влияние трансформации функций на

экономики управления персоналом

Процесс трансформации функций управления персоналом

продолжается и сегодня. Выделяют следующие функции, сопряженные с экономикой персонала:

1)

переход от управления кадрами к управлению человеческими ресурсами, т.е. от

вертикального управления, централизованной кадровой функции и традиционного

отдела кадров к горизонтальному управлению, децентрализованной функции

управления персоналом, вовлекающей линейное управление. Экономические аспекты проявляются

в оценке стоимости затрат на каждом из уровней.

2)

трансформация управления человеческими ресурсами из инструментальной кадровой

функции в стратегический компонент корпорации. Главный акцент кадровой политики

смещается с подбора и расстановки кадров к участию в формировании и реализации

стратегии организации. Определяются источники финансирования стратегии при

условии их целевого расходования.

3) переход от

фрагментарной, служебной кадровой деятельности к интеграции функций руководства

и кадровых функций. При этом линейное руководство вовлекается в управление

человеческими ресурсами, особенно в развитие будущего человеческого потенциала

организации, и одновременно получает помощь со стороны служб персонала.

Сохраняя ряд прежних кадровых функций, управление человеческими ресурсами

добавило себе новую важную функцию - оказание помощи линейному руководству в

развитии и лучшем использовании подчиненных ему сотрудников. Специалисты в

области управления человеческими ресурсами все больше становятся

высококвалифицированными советниками и консультантами руководителей разных

уровней, помогающими им решать общие проблемы при подборе сотрудников, их

мотивации, развитии карьеры и осуществлении различных организационно-культурных

изменений. Формируются экономические механизмы позволяющие оценить кадровый

потенциал организации.

4)

профессионализация функции управления человеческими ресурсами. Стратегический

характер функции управления персоналом, более широкое вовлечение в ее

осуществление линейного руководства, а также повышение ее консультативного

характера приводят к необходимости профессионализации управления человеческими

ресурсами. Если раньше начальником отдела кадров мог быть практически любой

ответственный человек (часто из военных отставников), способный управлять

небольшим штатом служащих невысокой квалификации, то сегодня растущая

упреждающая и интегрирующая роль управления человеческими ресурсами, повышение

его статуса до высшего звена управления, усложнение техники подбора, расстановки,

развития, мотивации, продвижения и использования человеческого потенциала

делают эту профессию одной из важнейших для выживания и успеха компании.

Происходит экономическое обосновании реализации той или иной функции.

5)

повышение значимости управления изменениями среди функций управления

персоналом. Поскольку гибкость и способность к изменениям выступают сегодня

ключевыми факторами успеха, а основным препятствием (равно как и двигателем

изменений) являются люди - человеческие ресурсы компании, то одной из важнейших

функций управления человеческими ресурсами становится активное управление

изменениями и организационное развитие. Способность к изменениям обычно требует

как от рядовых сотрудников, так и, в первую очередь, от руководителей и

специалистов служб персонала более высокого уровня образования, творчества и

склонности к нововведениям, более широкой квалификации, способности

переучиваться. Оценивается в стоимостном выражении изменения происходящие при

внедрении нововведений.

6)

интернационализация функции управления человеческими ресурсами. Глобализация

производства, развитие международных связей, кооперации и интеграции делают

необходимым развитие многонациональных коллективов с различной системой

ценностей и культур. Это требует формирования небольшой, но динамичной элитной

группы специалистов-космополитов, обладающих развитыми коммуникационными и

лингвистическими способностями, могущих работать в интернациональных

коллективах и в разных странах. Дается экономическая оценка эффективности

работы коллектива имеющего специальные лингвистические навыки.

7)

возрастание в управлении человеческими ресурсами удельного веса функций

углубления социального партнерства и регулирования трудовых отношений.

Социальное партнерство означает, прежде всего, признание различия и

взаимозависимости интересов предпринимателей, с одной стороны, и наемных

работников - с другой, необходимости солидарности всех участников производства

для достижения общих корпоративных целей. Управление человеческими ресурсами

играет важнейшую роль в развитии этого процесса и в использовании его как

инструмента повышения эффективности управления персоналом. Осуществляется

экономическая оценка параметров социального партнерства.

8)

изменение принципов и системы мотивации. Наиболее важными принципами мотивации

сегодня являются: создание атмосферы взаимного доверия, убедительность

принимаемых решений и обратная связь; сохранение занятости (это заложено в

систему мотивации высокопроизводительного труда); равные возможности для

занятости, повышения в должности и оплата труда в зависимости от достигнутых

результатов; защита здоровья, обеспечение нормальных условий труда;

справедливое распределение доходов от повышения производительности между

наемными работниками и предпринимателями. Система мотивации эволюционирует от

принципов оплаты за должность и за явку на работу к принципу оплаты за

результат, за конкретный вклад в достижение целей организации. Эффективное

использование новых принципов мотивации предполагает более высокий уровень

управления персоналом. Осуществляется реализация экономических механизмов

стимулирования.

9)

переход от повышения квалификации к развитию человеческих ресурсов.

Традиционный тренинг или такая фрагментарная функция, как повышение

квалификации, уже не способны решать новые задачи в области подготовки

компетентных работников, поэтому развитие сотрудников становится все более

важной задачей управления персоналом.

Успех работы любой фирмы обеспечивают работники,

занятые на ней. Именно поэтому современная концепция управления предприятием

предполагает выделение из большого числа функциональных сфер управленческой

деятельности той, которая связана с управлением кадровой составляющей

производства – персоналом предприятия и с учетом экономических процессов[6].(рисунок

3)

Рисунок 3 Бюджетные расходы на национальную

экономику в

2019 году млн. руб

Социально-экономическая и бюджетная политика

государства осуществляется в

интересах общества. Успех ее реализации зависит не только от действий тех или

иных государственных институтов, государственных структур общества, реализующих промышленных потенциал конкретной

территории, в том числе в сфере предоставления общественных благ ,но и от того,

в какой мере общество понимает эту политику, разделяет цели, механизмы и

принципы ее реализации, доверяет ей, и стремится помогать обществу.

Правительству Российской Федерации необходимо в 2013-

2015 году разработать методические рекомендации по представлению бюджетов всех

уровней и отчетов об их исполнении в понятной для неподготовленного пользователя

информативной и компактной форме, содержащей детализированные и неизмененные

цифры бюджета, факты и условия получения цифр бюджета, отчетных цифр бюджета,

итоговых цифр статистического бюджета,

факты и условия получения бюджетных кредитов, бюджетных ссуд, ипотечных

и инвестиционных бюджетных кредитов, с длительной пролонгацией платежей. В

сфере налоговых правоотношений бюджета закономерно и правоосновано

предоставление онпольных ссуд с использованием коммерческих структур

коммерческих банков и универсальных

коммерческих банков, и револьверных( возобновляемых кредитов в сфере бюджета

РФ[9].

Эти материалы должны содержать объяснение основных

целей, задач и ориентиров бюджетной политики, обоснование государственных

расходов и описание достигнутых количественных и качественных результатов.

В дальнейшем предлагаю создать единый портал

Министерства юстиции РФ в отношении бюджетной системы Российской

Федерации, посредством которого сделать доступной в режиме реального времени

необходимую информацию для всех заинтересованных пользователей. Это должен быть

портал, который охватывает всю Россию, все регионы и всех бюджетополучателей[5].

Информация должна быть представлена в едином формате, максимально удобном и

простом для анализа. Должна появиться возможность проследить по каждому

получателю (региону, муниципалитету или отдельной организации), сколько средств

он получает из всех бюджетных источников, насколько эффективно эти средства

израсходованы. Портал Министерства юстиции

РФ должен быть доступен для населения и предоставлять возможность

участия граждан в управлении бюджетным процессом.[3]

Эти и другие задачи решались в рамках принятой в 2010

году программы Правительства Российской Федерации по повышению эффективности

бюджетных расходов. По многим направлениям бюджетной реформы созданы неплохие

заделы. В 2018 году срок действия этой программы завершается. Предложено со

стороны Минюста РФ Правительству

Российской Федерации в 2013 году подвести итоги ее реализации и разработать

новую стратегию действий в этой сфере – программу повышения эффективности

управления общественными (государственными и муниципальными) финансами на

период до 2018 года.

Стратегии и

приоритеты развития АПК в регионах Росиии6 основы направленной турбулентности

бюджет и назначений бюджета в процессе создания и объединения территориальных

кластерных структур

В основной

части Федерального закона «О развитии сельского хозяйства « в

редакции законов от 29 декабря 2006 года № 264-ФЗ (последующая редакция

29 июля 2016 года с дополнениями и тзменениями основных пунктов формулировок )

Статья 1 Предмет регулированяи настоящего федерального

заклно.

1. Настоящий закон регулирует отношения возникающие между

гражданами и юридическими лицами,

признанными на основании настоящего федерального закона сельскохозяйственными товаропроизводителями,

,иными гражданами, юридическими лицами, , органами государстенной власти в

сфере развития сельского хозяйства .

2. Настоящий

федеральный закон устанавливает

правовые основы реализации

государственной соцаильно-экономической

политики, в сфере развития сельского

хозяйства, как экономической деятельности,

по производству сельскохозяйственной продукции, , оказания услуг в целях

обеспечения населения российскими продовольственными товарами, , промышленности

сельскохозяйственным сырьем, и

содействия устойчивому развитию территории сельсктх поселений (Статья 2.

Правовое регулирование отношений в

сфере развития сельского хозяйства, устойчивого развитяи сельских

территорий, осуществляется настоящим федеральным

законом. Другими федеральными законами и

иными нормативно-правовыми актами,

Российской Федерации, законами и

иными нормативными правовыми актами субъектов Российской Федерации,

нормативно-правовыми актами субъектов

Российской Федерации, нормативными правовыми актами органов местного

самоуправления( например поселок Скалозубское и поселок межселенная территория

Малов Вронское-9 в АПК Московской области).

3. Статья 3. Сельскохозяйственный товаропроизводитель. 1.

В целях настоящего федерального закона сельскохозяйственный

предприниматель (далее

сельскохозяйственный товаропроизводитель, , осущесвляющие производство

сельскохозяйственной продукции, ее последующую и промышленную ( в том числе на арендованных основных

средствах) , в сооответствиис перечнем утвержденным Правительством Российской

Федерации, , и реализацию этой продукции при условии и реализацию этой

продукции при условии, что в общем доходе сельскохозяйственных

товаропроизводителей доля от реализации этой продукции составляет не менее чем

семьдесят процентов в в течении календарного года (Данное полодение

распространяется на Кускую область, Ку4рскую автономную область. Оселок Дубрава

8 и Ставропольский край).

4. Сельскохозяйственными товаропроизводителями признаются

также 6

-- 1)

граждане, имеющие личное подсобное хозяйство, в соответствии с федеральным

законом от 7 июля 2003 года №112-ФЗ «О личном подсобном хозяйстве»)

--- 2)

сельскохозяйственные потребительское кооперативы(потребительские, сбытовые,

торговые, обслуживающие ( в том числе кредитные организации), снабженческие,

созданные в соответствии с Федеральным законом от 8 декабря 1995 года № 193-ФЗ» О

сельскохозяйственной кооперации» ( далее

федеральный закон – о сельскохозяйственной кооперации») Данное положение

основной нормативно-правовой части

Федерального закона

распространяется на Курскую область. Курскую автономную область и

Ставропольский край.

Агропромышленный комплекс Московской области

Агропромышленный

комплекс Московской области - это многоотраслевое хозяйство ,имеющее в своем развитии и составе

развитое сельскохозяйственное

производство , предприятия по

переработке молока и мяса, и по

производству пищевых продуктов, хлебобулочных

и макаронных изделий, промышленное производство тортов и вафельных

изделий, кондитерских трубочек из сахарозы, сахарозаменителей. Фруктозы и

сорбентозаменителя и комбикормов,

строительные, обслуживающие и

кооперативные организации, и мелиоративные организации, рыбное хозяйство,

рыбно-техника, и лесное хозяйство Данное

положение основной нормативно-правовой части

Федерального закона

распространяется на Курскую область. Курскую автономную область и

Ставропольский край.

Основу сельскохозяйственного производства составляют

трудовые и земельные ресурсы,. Численность сельского населения области 1305,7

тыс. человек, из них, участвует в сельскохозяйственном производстве

117,0 человек, что составляет ( % экономически активного населения Московской

области.

Земельный фонд

всех категорий товаропроизводителей

азнрмает около 2,0 млн. га, в том

числе более 1,6 млн. га

сельхозугодий, из них пашни- 1,2 млн.

га. Многолетние насаждения – 0,1 млн. гп. И кормовые угодья и -0,3 млн. га.

Залежи технические сельскохозяйственные залежи

комбикормов в Московской области поселок Ивантеевка составляют 8.2 млн.га, в том числе силосные

агрономические участки и силосные станции из поселка Цкалбубо-6.

Сельское хозяйство Подмосковья представлено

крупными товарными хозяйствами

овоще-молочного направления, птицефабриками, откормочными комплексами, тепличными комбинатами. Кроме того имеются

сортоиспытательные станции и участки, сортоиспытательные участки селекционные,

семеноводческие хозяйства. Племенные предприятия по животноводству,

звероводству и рыбоводству, которые работают не только на нужду области и Российской Федерации, но и на страны общего

и ближнего зарубежья.

Основными

формами специализации сельскохозяйственных предприятий и организации с разными формами

собственности является производство цельного

молока, и молочной продукции, мяса и говядины, птицы и свинины, яиц, овощей

открытого и закрытого грунта.

Из общего объема реализации сельскохозяйственной

продукции заготконторами (станица Джанкед-2), и хозяйствами области и из

г. Москву,поставлется коло 70%

картофеля, около 90% капусты, и столовых корнеплодов, тепличных овощей, 50%

молока, более 70% яиц и мяса, птицы.

Отрасль растиневодство в основном ориентирована на

обеспечение животноводства области

кормами собственного производства. Удельный вес кормовых культур в

структуре посевных площадей составляет более 77% . оставшаяся площадь используется для выращивания

зерна (19%), картофеля и овощей

3%), и 0,1% технические,

масляничные и лекарственные культуры.

Данное положение основной нормативно-правовой

части Федерального закона распространяется на Курскую область.

Курскую автономную область и Ставропольский край.

Область является крупным регионом для выращивания и по

выращиванию овощей закрытого грунта. Здесь насчитывается более двух дестков теплично-парниковых

хозяйств, с общей площадья закрытого грунтас выше 3338 га.