УДК .33, УДК 654,99

Котилко

Валерий Валентинович доктор экономических наук, профессор, академик РАЕН,

главный научный сотрудник СОПС

Грицюк

Татьяна Владимировна кандидат экономических наук, доцент , сотрудник СОПС

БЮДЖЕТНО—ФИНАНСОВЫЕ

УСЛОВИЯ И ЗАОНОМЕРНОСТИ УПРАВЛЕНИЯ СОЙИАЛЬНЫМ ГОСУДАРСВОМ

Аннотация. Приведены системные обобщения опыта инновационного развития Российской Федерации и определены среднесрочные стратегические приоритеты развития высокотехничных отраслей. Конкретизированы основные направления бюджетных стратегий развития, способствующих реконструкции и модернизации научно-промышленного комплекса РФ. Дано развернутое определение антикризисных мер управления инновационными процесса в РФ. Определены стратегии взаимодействия наукоемких и высокотехничных отраслей промышленности и высокоточного научно-промышленного комплекса в РФ, представленные также в бюджете развития РФ.

Ключевые слова. Стратегии развития. Инновационное предпринимательство. Малый инновационный бизнес. Прогнозирование кризисов. Управление промышленностью Антикризисные меры. Бюджет. Стратегии устойчивого бюджета. Экономический рост.

Нормативно-расчетные

и индивидуальные субсидии в Индии[1]

Индия

является примером централизованного федеративного государства, которое

стремится решать широкий круг региональных проблем с помощью перераспределения

бюджетных средств как на базе единой формулы, так и на основе единовременной

адресной поддержки конкретных регионов. Перед огромной страной со значительными

межрегиональными различиями в экономическом развитии и уровнях доходов стоит

задача сократить эти различия и одновременно| удовлетворить особые требования

некоторых регионов.

Субсидии из

федерального бюджета играют важную роль в пополнении доходов штатов и

устранении дефицита средств для выполнения бюджетных функций, возложенных на

штаты. Бюджетная система Индии

предусматривает управление бюджетными трансфертами через создание специальных

комиссий по рассмотрению различных аспектов бюджетов штатов и

местных органов власти. В Индии существуют три вида отчислений центра в пользу

штатов.

Во-первых,

предусмотрены отчисления для оказания помощи штатам в покрытии регулярных

текущих расходов. Они предоставляются

по рекомендации «Финансовой комиссии» — предусмотренного законом официального

органа, который назначается центральным правительством и собирается не реже

одного раза в пять лет.

Во-вторых, установлены

«плановые отчисления» для финансирования капитальных вложений и проектов развития.

Решения по ним принимаются Плановой комиссией, назначаемой центральным

правительством. «Плановые отчисления» распределяются между штатами по так

называемой «Формуле Гаджил», в которой учитывается широкий круг территориальных

факторов и других оснований для распределения средств.

В-третьих, имеются «прочие отчисления»

— централизованные средства, которые предоставляются штатам для финансирования

«социально целесообразных» проектов (по критериям центра).

В Индии при

создании системы бюджетных отношений между разными уровнями власти были

тщательно учтены требования регионов. Центральное правительство разработало

схему распределения отдельных видов налогов, долевого распределения налоговых

поступлений и предоставления субсидий на основе формул, выравнивающих

региональные различия и обеспечивающих свободное решение центром региональных

проблем или удовлетворение конкретных требований на уровне регионов. Хотя

масштабы, в которых Индия использовала федеральные трансферты различным уровням

власти, неоднократно стимулировали факты финансовой безответственности, сам

замысел подобных отчислений представляет интерес. Индия использует

комбинированную систему открытого перераспределения на основе единой формулы и

перечислений более выборочного (адресного) характера. Одновременно она пытается

учесть в структуре общих формул конкретные проблемы регионов. В частности, за

счет того, что Комиссия по субсидиям включила в формулу специальные компоненты

для «отсталых» регионов (определяемых центром), а также для «особых штатов»

(например, политически нестабильного штата Пенджаб), проблемы решаются открыто,

и бюджетная система не служит предметом бесконечных политических переговоров.

Особенности российского фискального федерализма

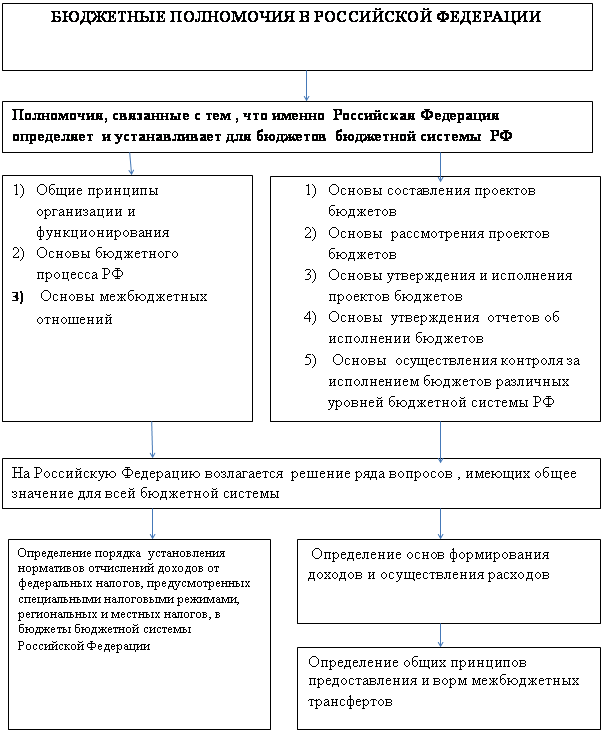

Принципы

новой бюджетной системы Российской Федерации, заложенные в Бюджетном кодексе

РФ, фактически основываются на модели бюджетного устройства федеративных

государств (рис.1.3 и 1.4).

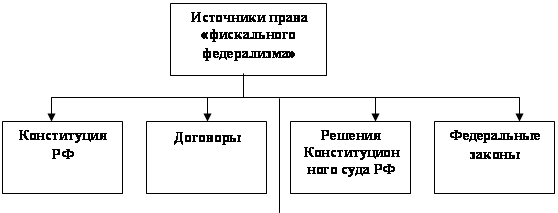

Рис

1.3. Основные источники права «фискального федерализма».

Специфика

российской модели фискального федерализма определяется рядом

обстоятельств. Во-первых, это огромная

исходная дифференциация регионов по основным политико-административным,

экономическим и социальным характеристикам и, во-вторых, - ярко выраженная

ориентация на фискальную модель бюджетного федерализма.

К

основным особенностям политико-административного характера относятся:

1) Излишне раздробленная численность (89)

субъектов Федерации[2].

2)

Новообразование части субъектов РФ никак не связывалось с наличием финансовой

самостоятельности, а продиктовано парадом национальных суверенитетов; в

настоящее время треть субъектов РФ (32 из 89) существуют как национальные

образования.

3)

Шесть разновидностей политического статуса субъектов РФ: 49 областей, 21

республика, 1 автономная область, 12 автономных округов, 6 краев и 2 мегаполиса[3]. При этом свыше половины субъектов РФ

заключили отдельные договора о разграничении полномочий с федеральным центром,

а несколько субъектов РФ в собственных конституциях провозгласили статус,

противоречащий Конституции РФ (речь идет о российских республиках - Саха

(Якутия), Татарстане, Башкортостане, Чечне, Тыве, Коми, Бурятии): например,

ассоциированное членство Татарстана в РФ, объявление себя суверенными

государствами Татарстаном, Чечней и т.д. Логичным результатом особых статусов

стало установление особых бюджетно-налоговых взаимоотношений с федеральным

центром. Так, в 1994 году средний уровень налоговых перечислений в федеральный

бюджет с территорий субъектов РФ составлял 40-50%. При этом Татарстан

перечислил 16% налогов, собранных на территории, Башкортостан - 12%, Саха

(Якутия) - ничего.

Законодательные

акты

![]() Федеральные

Федеральные

![]() Субъектов РФ

Субъектов РФ

О

бюджетном процессе в субъекте РФ Ежегодные

законы о бюджете субъекта РФ О местном самоуправлении

![]()

![]()

Рис.1.4. Основные федеральные и региональные законы по бюджетному федерализму.

4)

Шесть разновидностей муниципальных образований (административные районы, города,

в том числе республиканского, краевого, областного, окружного значения;

городские районы и округа; поселки городского типа; сельские администрации;

сельские населенные пункты) при конституционном закреплении их

негосударственного статуса.

Справедливости

ради отметим, что такой порядок существует не только в России. Например, по

Конституции Канады муниципалитеты относятся к юрисдикции провинций[4]. Отношения между

провинцией и муниципальным уровнем власти регулируются «Муниципальным актом»,

где регламентируются вопросы проведения выборов, создания муниципальных органов

власти, сроков предоставления бюджета и т.д. Каждый муниципалитет входит в

региональный район, представляющий другой уровень местной власти. Региональный

район представляет собой коалиционное правительство на основе входящих

муниципалитетов для защиты интересов местной власти перед провинциальной, а

также решения совместных задач (водоочистка, местный транспорт и т.д.).

5)

Семь федеральных округов (Центральный, Северо-Западный, Южный, Приволжский,

Уральский, Сибирский, Дальневосточный).

Новым

для России явлением стало создания семи федеральных округов. Эти процессы

отражают потребности завершения этапа стихийной децентрализации, упорядочения

законодательной базы и выравнивания экономического потенциала российских

регионов.

Таблица 1

Основные параметры бюджетной

системы

Российской Федерации

|

Показатели, млрд. рублей |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Доходы, всего |

16

198,4 |

13

552,5 |

15

737,5 |

19

325,1 |

20

406,6 |

22

439,9 |

24

360,3 |

|

%% к ВВП |

38,8 |

34,9 |

35,0 |

36,3 |

35,5 |

35,4 |

34,6 |

|

в том числе: |

|

|

|

|

|

|

|

|

Федеральный бюджет |

9 275,9 |

7 337,8 |

8 305,4 |

10

303,4 |

10

627,8 |

11

687,6 |

12

645,5 |

|

Бюджеты государственных

внебюджетных фондов РФ |

3 253,3 |

3 789,2 |

4 814,5 |

5 540,2 |

6 675,5 |

7 373,1 |

8 130,5 |

|

- в том числе доходы без

учета межбюджетных трансфертов |

1 654,4 |

1 656,4 |

2 034,8 |

3 071,5 |

3 618,3 |

4 022,4 |

4 402,4 |

|

Консолидированные бюджеты

субъектов РФ |

6 196,1 |

5 923,6 |

6 534,2 |

7 025,8 |

7 295,4 |

7 746,4 |

8 277,1 |

|

- в том числе доходы без

учета межбюджетных трансфертов |

1 654,4 |

1 656,4 |

2 034,8 |

3 071,5 |

3 618,3 |

4 022,4 |

4 402,4 |

|

Территориальные фонды

обязательного медицинского страхования |

536,7 |

479,1 |

587,8 |

849,1 |

871,6 |

984,7 |

1 122,5 |

|

- в том числе доходы без

учета межбюджетных трансфертов |

166,7 |

120,8 |

241,4 |

267,7 |

0,0 |

0,0 |

0,0 |

|

Территориальные фонды

обязательного медицинского страхования |

536,7 |

479,1 |

587,8 |

849,1 |

871,6 |

984,7 |

1 122,5 |

|

- в том числе доходы без

учета межбюджетных трансфертов |

166,7 |

120,8 |

241,4 |

267,7 |

0,0 |

0,0 |

0,0 |

|

Расходы, всего |

14

169,7 |

16

328,0 |

17

614,5 |

20

089,8 |

22

195,8 |

24

374,6 |

26

149,5 |

|

%% к ВВП |

34,0 |

42,1 |

39,2 |

37,7 |

38,6 |

38,4 |

37,1 |

|

Федеральный бюджет |

7 570,9 |

9 660,1 |

10 117,5

|

11 022,5

|

12 198,3

|

13 431,9

|

14 293,9

|

К числу

особенностей

социально-экономического

характера модели

российского фискального федерализма относятся[5]:

1)

Наличие несколько групп экономических регионов, весьма отличающихся по

уровню экономической самостоятельности (развитые, развитые выше среднего,

средние, ниже среднего, слаборазвитые);

2)

Существенные различия субъектов РФ по ключевым социально-демографическим

характеристикам — численности и плотности населения, средней продолжительности

жизни, природно-климатическим условия, национальным и историческим

особенностям.

Специфической

проблемой развития бюджетного федерализма в РФ является беспрецедентная

территориальная дифференциация природных, экономических, экологических условий.

Две трети земель - Заполярье, северные территории с экстремальными условиями

жизни. По объему ВРП на душу населения в 1996 году субъекты РФ различались в 18

раз, по средней продолжительности жизни - на 17 лет у мужчин и 12 лет у женщин.

Разница между покупательной способностью населения — отношением среднедушевых

доходов к региональному прожиточному минимуму - в 1996 году составляла 6 раз, в

1997 году увеличилась ещё на треть. В несколько раз отличается наличие транспортной

и инженерной инфраструктуры между субъектами Федерации, а внутри субъектов -

ещё больше.[6]

Противоречивой

проблемой статусного характера является конституционное закрепление

негосударственного статуса муниципальных образований. Во многих странах мира действует

одна бюджетная система - государственная, совокупность бюджетов государственных

образований и составляет бюджетное устройство. В России же бюджетная система

поделена на две части: бюджеты органов государственного управления и бюджеты

органов местного самоуправления.

Бюджетный

кодекс РФ объявляет части бюджетной системы самостоятельными. В отличие от

ранее действовавшего законодательства он устанавливает лишь один уровень

местных бюджетов, которые определены как бюджеты муниципальных образований.[7] Из бюджетного

законодательства «выпадают» понятия бюджетов городских районов, городов

районного значения, поселков, сельсоветов. В России в настоящее время

насчитывается около 30 тыс. местных территориальных единиц, имеющих органы

административного управления. Только 12 тыс. из них имеют статус муниципальных

образований и всего 5 тыс. - самостоятельные бюджеты. Остальные, как правило,

работают по смете. Решение этой сложной проблемы предполагается осуществить в

рамках реализации Программы развития бюджетного федерализма в России на период

до 2005 года.[8]

![]() о

о

![]()

Рисунок 4. Финансовые полномочия участников бюджетного процесса

Ресурсная разбалансированность региональных и

местных бюджетов. По закону о федеральном бюджете на 2002 год в нем должно было

быть сконцентрировано почти 65% доходов консолидированного бюджета страны и

всего 42% расходов.

Таблица 2

Бюджетные ассигнования на

исполнение публичных нормативных

и иных социально-значимых

обязательств

|

Показатель

млрд. рублей |

2011 год |

2014 год |

2015

год |

2016

год |

2017

год |

2017 год |

2018

год |

2018 год |

||||||

|

|

В %

к предыду- щему году |

закон |

В %

к преды- дущему

году |

проект |

В %

к преды- дущему

году |

проект |

В %

к преды- дущему

году |

проект |

||||||

|

Всего |

454,28 |

454,1 |

646,5 |

142,4 |

670,1 |

103,7 |

699,7 |

104,4 |

||||||

|

Публичные нормативные

обяза-тельства - всего |

297,3 |

296,6 |

510,1 |

172,0 |

532,8 |

104,5 |

561,9 |

105,5 |

||||||

|

в том числе: |

|

|

|

|

|

|

|

|

||||||

|

Пенсии военнослужащим |

262,9 |

263,8 |

472,0 |

179,0 |

493,2 |

104,5 |

520,8 |

105,6 |

||||||

|

Меры социальной поддержки

граждан, подвергшихся воздействию радиации вследствие радиационных аварий и

ядерных испытаний |

9,2 |

102,1 |

9,7 |

106,3 |

10,3 |

105,5 |

10,8 |

105,0 |

||||||

|

Пособие по уходу за ребенком

гражданам, подвергшимся воздействию радиации вследствие радиационных аварий |

2,6 |

122,9 |

3,2 |

122,5 |

3,4 |

105,5 |

3,6 |

105,7 |

||||||

|

Компенсация в возмещение

вреда гражданам, подвергшимся воздействию радиации вследствие радиационных

аварий |

11,8 |

115,1 |

13,0 |

109,8 |

13,7 |

105,4 |

14,4 |

105,0 |

||||||

|

Стипендия Президента

Российской Федерации членам спортивных сборных команд Российской Федерации и

их тренерам |

1,2 |

99,2 |

1,2 |

100,0 |

1,2 |

100,0 |

1,2 |

100,0 |

||||||

|

Дополнительное ежемесячное

ма-териальное обеспечение некото-рых категорий граждан Российской Федерации в

связи с 60-летием Победы в Великой Отече-ственной войне 1941 - 1945 годов |

0,8 |

92,7 |

0,7 |

93,2 |

0,7 |

93,4 |

0,7 |

100,0 |

||||||

|

Иные публичные нормативные

обязательства |

7,3 |

141,2 |

10,3 |

141,1 |

10,3 |

100,0 |

10,4 |

101,0 |

||||||

|

Иные социально-значимые

обяза-тельства: |

157,5 |

193,2 |

136,4 |

86,6 |

137,3 |

100,7 |

137,8 |

100,4 |

||||||

|

Осуществление полномочий

Рос-сийской Федерации в области со-действия занятости населения |

77,2 |

68,3 |

46,5 |

60,2 |

46,3 |

99,6 |

46,3 |

100,0 |

||||||

|

Пособия и компенсации

военно-служащим, приравненным к ним лицам, а также уволенным из их числа |

7,3 |

137,0 |

9,5 |

130,0 |

9,6 |

101,1 |

9,6 |

100,0 |

||||||

|

Накопительно-ипотечная

система жилищного обеспечения военно-служащих |

28,7 |

129,6 |

37,0 |

128,9 |

37,0 |

100,0 |

37,0 |

100,0 |

||||||

|

Оплата военнослужащим

стоимости путевок для их детей школьного возраста (до 15 лет включи- |

5,8 |

87,7 |

5,0 |

86,9 |

5,0 |

100,0 |

5,0 |

100,0 |

||||||

Российский

фискальный федерализм прошел несколько этапов развития. Первый - 1991-93 годы,

этап стихийной децентрализации, разрушения бюджетной системы, адаптированной к

условиям унитарного государства. Была создана налоговая система на принципах

регулирующих налогов, заимствованных из прежнего опыта. Произошло частичное

перераспределение доходов и расходов в пользу субфедеральных бюджетов и

увеличение доли межбюджетных финансовых потоков. В эти годы объемы средств

межбюджетного выравнивания определялись не на единой для всех основе, а путем

индивидуальных переговоров регионов и центра. Бюджетное регулирование играло

дестимулирующую роль - увеличение доходов на территории приводило к

сопоставимому сокращению финансовой помощи либо отчислений от регулирующих налогов,

нормативы которых пересматривались ежегодно.

Позитивную

роль сыграло принятое в 1993 году законодательное решение о полном или

частичном закреплении за консолидированными бюджетами регионов основных

налогов, за исключением НДС, сроком на пять лет[9].

Рисунок 5. Правооснования применения новых методов бюджетного планирования и их

Важным

этапом в развитии бюджетного федерализма стало подписание Федеративного

договора (1992 год) и принятие Конституции Российской Федерации (1993 год).

Конституционное разграничение полномочий и ответственности Федерации и её

субъектов осуществляется через выделение в самом общем виде предметов ведения -

Российской Федерации и совместного ведения РФ и субъектов РФ. Такой подход, не

позволяющий дать четкой однозначной трактовки ряда положений, касающихся в

первую очередь формирования экономической базы для реализации полномочий,

приводит к возникновению конфликтных ситуаций между уровнями бюджетной системы.

Практика Конституционного Суда РФ последних лет свидетельствует о том, что в

настоящее время акценты переносятся с политико-правовых споров на

экономические. Значительно возросло число запросов, касающихся законодательного

определения бюджетно-налоговых прав регионов, порядка налогообложения и других

инструментов регулирования вопросов доходных поступлений в соответствующие бюджеты.

Следующий

этап развития межбюджетных отношений приходится на 1994 -1998 годы. Появилась

новая правовая база налогообложения. Расширились права регионов и мест в

формировании собственной доходной базы. Они получили возможность введения новых

региональных и местных налогов, а также право дифференцировать региональную

ставку налога на прибыль. Нормативы отчислений от федеральных регулирующих

налогов стали стабильнее. Был создан Фонд финансовой поддержки регионов (ФФПР),

распределение которого впервые стало осуществляться по единым формализованным

правилам. Однако практика передачи полномочий, не подкрепленных финансовыми

ресурсами продолжалась, в регионах это привело к возникновению огромного числа

мелких налогов и поборов, некоторые из которых разрывали экономическое

пространство, тормозили территориальное развитие. Методика расчета финансовой

помощи из ФФПР имела целый ряд недостатков (направлена не на соотнесение

налогового потенциала и нормативных потребностей, а на размер фактически

собранных доходов и фактических расходных потребностей региона), сам

трансфертный фонд в условиях кризиса был незначительным. К существенным

недостаткам следует также отнести утерю Федерацией рычагов воздействия на

межбюджетное регулирование внутри субъектов РФ, которые часто строились на

субъективных принципах[10].

Новый

этап в развитии бюджетного федерализма связан с 1998 годом, в котором были

приняты первая часть Налогового и Бюджетный кодексы РФ, Федеральный закон «О

финансовых основах местного самоуправления в Российской Федерации». В этот

период уточняются перечни федеральных, региональных и местных налогов,

усиливается их администрирование.

Определенным

этапом в регулировании федеративных отношений стало вступление в силу в июле

1999 году Федерального закона «О принципах и порядке разграничения предметов

ведения и полномочий между органами государственной власти Российской Федерации

и органами государственной власти субъектов Российской Федерации». Закон этот

носит рамочный характер, распределению бюджетных полномочий в нем уделяется

немного места, однако нельзя недооценивать его роль в контексте сложившейся к

1999 году ситуации во взаимоотношениях федерального центра и субъектов РФ[11]. В нем впервые введен

принцип строгого соответствия договоров и соглашений Конституции РФ,

федеральному законодательству, а также приведения в соответствие с ним всех уже

заключенных договоров и соглашений. Этим законом признается недопустимость

ущемления в пользу одних субъектов прав и интересов других, что весьма

актуально с позиций усиления развития асимметричной модели федерализма в РФ

(речь идет об особом статусе Татарстана, Башкортостана, Республики Коми, Саха

(Якутии).

Таблица 3

Межбюджетные трансферты

бюджету Фонда социального страхования

Российской Федерации

|

Показатель, млрд рублей |

2011 год |

2014 год в % к предыду- щему году |

2015 год проект |

2017 год в % к предыду- шему году |

2017 год проект |

2018 год в % к предыду-щему |

2018 год проект |

|

Всего |

83,2 |

76,5 |

91,9 |

79,6 |

104,1 |

82,9 |

104,1 |

|

в том числе: |

|

|

|

|

|

|

|

|

Компенсация выпадающих

доходов в связи с установ-лением пониженных тари-фов страховых взносов для

отдельных категорий пла-тельщиков |

5,4 |

6,3 |

116,7 |

5,6 |

88,9 |

5,6 |

100,0 |

|

Покрытие дефицита бюд-жета

Фонда социального страхования Российской Федерации |

11,3 |

- |

- |

- |

- |

- |

- |

|

Администрируемые расхо-ды: |

66,5 |

70,2 |

105,6 |

74,0 |

105,4 |

77,3 |

104,5 |

|

Выплата пособий по уходу за

ребенком до достижения им возраста полутора лет гражданам, не подлежащим

обязательному социально-му страхованию гражданам, не подлежащим обязательному

социально-му страхованию |

49,3 |

52,3 |

106,1 |

55,2 |

105,5 |

57,9 |

104,9 |

|

Обеспечение инвалидов

техническими средствами реабилитации |

9,0 |

9,0 |

100,0 |

9,0 |

100,0 |

9,0 |

100,0 |

|

Выплата пособий при рож-дении

ребенка гражданам, не подлежащим обязатель-ному социальному страхо-ванию |

5,7 |

6,0 |

105,3 |

6,3 |

105,0 |

6,6 |

104,8 |

|

Пособие по уходу за ребен-ком

гражданам, подверг-шимся воздействию радиа-ции |

1,4 |

1,5 |

107,1 |

1,6 |

106,7 |

1,7 |

105,0 |

|

Оплата четырех дополни-тельных

выходных дней работающим родителям (опекунам, попечителям) для ухода за

детьми инва-лидами |

1,1 |

1,4 |

127,3 |

1,9 |

135,7 |

2,1 |

110,5 |

|

Кроме того,

зарезервиро-ванные бюджетные ассиг-нования на покрытие де-фицита бюджета

Фонда социального страхования Российской Федерации |

- |

85,7 |

- |

88,3 |

115,8 |

93,5 |

106,1 |

Важной

вехой бюджетных реформ последнего десятилетия стала Концепция развития

межбюджетных отношений в 1999-2001 годах.

Это

первая среднесрочная программа развития взаимоотношений бюджетной системы. Она

была направлена на повышение эффективности деятельности региональных бюджетных

систем, оздоровление территориальных финансов, снижение их дотационности,

сокращение встречных финансовых потоков. Но самое главное, в ней ставилась

задача создания в территориях стимулов к наращиванию налогового потенциала,

проведения ответственной бюджетной политики: мобилизации бюджетных доходов,

повышения эффективности расходов и обеспечения сбалансированности бюджетов.

Инструментами

реализации целей Концепции стали реформируемый Фонд финансовой поддержки

регионов, внедрение более объективной методики распределения трансфертов (отказ

при оценке бюджетной обеспеченности от использования данных по фактическим

расходам и доходам территорий), Фонд регионального развития для поддержки

инвестиций в общественную инфраструктуру и Фонд развития региональных финансов

для поддержки региональных бюджетных реформ на конкурсной основе. Два последних

фонда в 2000-2001 годах планировались в составе федерального бюджета, но, к

сожалению, не функционировали ввиду недостатка средств.

Наиболее

завершенную форму Концепция принимает при разработке федерального бюджета на

2001 год и утверждении методики распределения финансовой помощи регионам.

Осуществлен переход к оценке налогового потенциала регионов, применены методики

расчета бюджетных расходов на основе не фактических, а утверждаемых финансовых

нормативов.

Таким образом,

анализ методологических основ формирования российской модели бюджетного

федерализма на основе активизации его функциональной роли в государственном

регулировании процессов формирования и перераспределения бюджетных потоков,

позволяет сделать вывод о том, что в РФ сформирована модель фискального федерализма

с использованием некоторых элементов конкурентного федерализма, касающихся

области взаимодействия федерального, субфедерального и местного уровней власти

в процессе реализации целевых региональных программ, предусматривающих участие

в них на конкурсной основе.

Необходимо

отметить, что реформа межбюджетных отношений, осуществляемая в стране, нацелена

не только на оптимизацию распределения доходных и расходных источников в рамках

классической системы представлений, но и на преодоление пропасти между

официальными и фактическими правилами, и упорядочению неформальных

составляющих.

Вместе

с тем, развитие отношений фискального федерализма в России происходит весьма

противоречиво, болезненно. Главный предмет пересекающихся интересов всех трех

уровней власти ― права, обладание которыми влечет за собой осязаемые

экономические преимущества (на земельные ресурсы, недра, богатые полезными

ископаемыми, устойчиво работающие структуры реального сектора, а также

полномочия в сферах налогового, таможенного, валютного регулирования и др.).

Поэтому противоречивое развитие федеративных отношений в России особенно

наглядно просматривается в законодательной и экономической сферах, принимая

черты конкуренции за реальные экономические и административные ресурсы. Речь

идет об их совместном использовании для реализации властных полномочий. Это

касается, во-первых, региональных прав собственности на землю, контроля за

природными ресурсами, устойчиво работающими предприятиями и т.д., во-вторых, -

стратегий регионального развития. Анализ большинства из заключенных договоров о

разграничении полномочий между Федерацией и её субъектами (а таких договоров

заключено свыше 56) наглядно демонстрирует ожесточенную борьбу регионов и

центра за четко выраженные экономические интересы, разделение доли налоговых

поступлений[12].

Расширение полномочий и ответственности, например, в социальной сфере,

характеризуется обратной тенденцией - побольше переложить друг на друга.

При

этом особенностью доходной части субфедеральных бюджетов является высокий

удельный вес отчислений от регулирующих налогов и безвозмездных перечислений из

федерального бюджета, т.е. низкой доле собственных доходов. Для сравнения

отметим, что в США виды взимаемых налогов, их ставки, распределились между

тремя уровнями, являясь, по сути, собственными доходами каждого уровня.

Примерно всего 23% совокупных поступлений в бюджеты штатов составляют суммы

финансовой поддержки из федерального бюджета. Органы же местного уровня

управления около трети всех средств, поступающих в местные бюджеты, получают из

бюджета штата и еще 6% от федерального правительства. Эти данные

свидетельствуют о существенно более высокой степени самостоятельности и

сбалансированности бюджетной системы. Дотации и субсидии имеют

программно-целевой характер, и направлены на финансирование заранее

определенных сфер бюджетной деятельности.[13]

Анализ реального исполнения провозглашаемых принципов российского бюджетного федерализма позволяет отметить

весьма существенный разрыв между декларируемыми принципами и практикой их

реализации. Так, самостоятельность бюджетов может быть обеспечена только

тогда, когда каждый уровень власти обладает достаточными собственными доходными

источниками и вправе свободно распоряжаться ими для выполнения возложенных на

него функций. Наиболее острая для России проблема в данном контексте - явная

диспропорция закрепления собственных доходных источников при перекосе в пользу

Федерации, ущемление доходной самостоятельности местного самоуправления.

Самостоятельность бюджетов предполагает высокий удельный вес собственных

доходных источников (40% фактически сложившегося уровня средней доходной

обеспеченности региональных бюджетов явно недостаточно), законодательное

закрепление на долговременной основе (не менее трех лет) регулирующих доходов,

а также неизъятие доходов, дополнительно полученных в ходе исполнения бюджета.

Принцип равенства бюджетных прав означает недопустимость

индивидуальных налоговых, таможенных и тому подобных режимов для отдельных

субъектов Федерации.

Под воздействием институциональной теории анализ проблем

бюджетного федерализма был расширен за счет включения перечисленных выше факторов, что нашло свое

отражение в теории «федерализма, создающего рынок»[14], идея которой впервые

была сформулирована Б. Уэйнгастом. Она дополнила классическую теорию набором

требований, выполнение которых необходимо для максимизации общественного

благосостояния и поступательного экономического развития страны в условиях

«неидеального» государства. Согласно

этой концепции, решающую роль в успешном экономическом развитии ряда стран

сыграло сочетание следующих пяти условий: 1)наличие эффективного федеративного

устройства (имеется несколько уровней власти с четко установленными

полномочиями и ответственностью); 2) высокая степень автономии субнациональных

властей при проведении экономической политики в пределах их территорий; 3)

общественное признание полномочий центральных властей по обеспечению

функционирования единого рынка и отсутствие барьеров для перемещения товаров и

факторов производства; 4) разделение доходов между уровнями власти и

заимствований в рамках жестких бюджетных ограничений; 5) наличие

институциональной устойчивости при разграничении полномочий и ответственности,

которая не может быть нарушена в одностороннем порядке или по договоренности

органов власти.

Причем, для стран со «зрелым» федеративным устройством выполнение

вышеназванных условий характерно в большей степени, чем для стран догоняющего

развития[15].