К.п.н., доцент Терентьева И.А., Пак

В.Д.

Оренбургский государственный

университет, Россия

Юридическая ответственность за уклонение

от налогов.

Аннотация:

В

статье рассматривается проблема уклонения от налогов. Раскрыты основные причины

возникновения налогового мошенничества , методы и способы борьбы .

Ключевые

слова: налог, деньги , мошенничество, Налоговый кодекс РФ

, судебная практика.

Введение:

В настоящее время в любой имущественной

сфере существует факт налогового мошенничества. Это проблема очень актуальна

как на уровне Российской Федерации, так и на мировом, так как именно налоги

являются источником формирования бюджета государства. Только в России в текущем

году зарегистрировано 557 уголовных дел по налоговому мошенничеству. Об этом

сообщает заместитель руководителя Управления службы экономических расследований

КГД МФ РК Абзал Байманов.

Для более детального изучения данной

проблемы, рассмотрим понятия налога и сбора.

Согласно Налоговому кодексу Российской

Федерации п.1 ст.8:

· под

налогом понимается обязательный,

индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

форме отчуждения принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления денежных средств в целях финансового

обеспечения деятельности государства и (или) муниципальных образований.

· Под

сбором понимается обязательный

взнос, взимаемый с организаций и физических лиц, уплата которого является одним

из условий совершения в отношении плательщиков сборов государственными

органами, органами местного самоуправления, иными уполномоченными органами и

должностными лицами юридически значимых действий, включая предоставление

определенных прав или выдачу разрешений (лицензий), либо уплата которого

обусловлена осуществлением в пределах территории, на которой введен сбор,

отдельных видов предпринимательской деятельности.

Чтобы устранить проблему уклонения от

налогообложения, нужно выявить причины их возникновения.

Причины

уклонения от налогов:

· Финансовое

состояние налогоплательщика

· Нестабильность

экономики

· Сложность

налоговой системы

· Низкая

правовая культура

Более того, решение уклонения от налогов

определяется отношением общества к этому явлению. Например фонд «Общественное

мнение» провел опрос среди российских граждан, который показал, что только половина опрошенных (50%) убеждена,

что уклоняться от уплаты налогов нельзя ни при каких обстоятельствах. Кроме

того, только 60% россиян считают себя налогоплательщиками, в то время как

остальные себя таковыми не считают.

Также 76% участников опроса, в России

многие уклоняются от уплаты налогов, и к

таким недобросовестным гражданам часто относятся с пониманием (26%) или

безразличием (22%), чем с осуждением (39%). А оставшиеся 2% опрошенных

полностью одобрят уклонение от уплаты налогов.

Итак, результаты опроса показали, что в

Российской Федерации низкий уровень налоговой морали.

Но не стоит забывать, что уплата налогов

является конституционной обязанностью человека. В статье 57 Конституции РФ

говорится

«Каждый обязан платить законно

установленные налоги и сборы. Законы, устанавливающие новые налоги или

ухудшающие положение налогоплательщиков, обратной силы не имеют.»

Существуют различные методы уклонения от уплаты налогов:

1. Откровенное игнорирование налоговых

обязательств;

2. Игнорирование

субъектом предпринимательской деятельности обязанности постановки на налоговый

учет;

3. Искажение

объекта налогообложения путем незаконного изменения экономических показателей,

позволяющих уменьшить размер налогооблагаемой базы в документах бухгалтерского

и налогового учета;

- сокрытие (занижение, неисчисления) показателей от реализации продукции

(товара) и других видов финансово-хозяйственной деятельности

- завышение расходов, которые относятся

на себестоимость продукции

-

использование банковских счетов, о которых не уведомлены налоговые органы

- маскировка объекта налогообложения, то есть

оснований, наличие которых у налогоплательщика законодательство связывает с

возникновением обязательств по уплате налогов

Наказания за уклонения от уплаты

налогов.

В случае нарушения законодательства

субъекта Российской Федерации, следует наказание.

В соответствии с действующим Уголовным кодексом РФ за уклонение от

уплаты налогов и сборов в некоторых случаях предусмотрена уголовная

ответственность

· За

уголовное деяние, совершенное в крупном размере, может быть применено одно из

следующих наказаний:

- штраф в размере от 100 000 до 300 000

рублей или в размере заработной платы или

иного дохода осужденного за период от одного года до двух лет;

- обязательными работами на срок от ста

восьмидесяти до двухсот сорока часов;

- лишение свободы на срок до двух лет.

· За

уголовное деяние, совершенное в особо крупном размере, либо группой лиц по

предварительному сговору может быть применено одно из следующих наказаний:

- штраф в размере от 100 000 до 500 000

рублей или в размере заработной платы или иного дохода осужденного за период от

одного года до трех лет;

- лишение свободы на

срок до пяти лет с лишением права занимать определенные должности или

заниматься определенной деятельностью на срок до трех лет или без такового.

Административная

ответственность за нарушение

налогового законодательства:

·

Нарушение

установленного срока подачи заявления о постановке на учет в

налоговом органе, влечет предупреждение или наложение административного

штрафа на должностных лиц в размере от пятисот до одной тысячи рублей.

·

Нарушение установленного срока подачи

заявления о постановке на учет в налоговом органе, сопряженное с ведением

деятельности без постановки на учет в налоговом органе, влечет

наложение административного штрафа на должностных лиц в размере от двух тысяч

до трех тысяч рублей.

Судебная

практика.

Результатом проведения

проверок налоговыми и правоохранительными органами может быть возбуждение

уголовного дела по факту уклонения от уплаты налогов в крупном

или особо крупном размере (ч. 1, ч. 2 ст. 199 УК РФ). Уголовное дело

возбуждается, если выявленная сумма неуплаченных налогов за период трех лет

подряд более 5 миллионов рублей, при условии, что доля неуплаченных налогов и

(или) сборов превышает 25 процентов подлежащих уплате сумм налогов и (или)

сборов, либо превышающая 15 миллионов рублей, а особо крупным размером – сумма,

составляющая за период в пределах трех финансовых лет подряд более 15 миллионов

рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 50

процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая 45

миллионов рублей. В случае возбуждения уголовного дела осуществляется

предварительное расследование в форме предварительного следствия.

По его окончании уголовное дело направляется для разбирательства

в суд, по завершении которого выносится оправдательный

или обвинительный (95-97% случаев) приговор.

Пример уголовного дела

по факту уклонения от уплаты налогов.

Госпожа N

органами предварительного следствия обвинялась в том, что, достоверно

зная о полученном в 2014 году доходе от предпринимательской деятельности в

размере 8 046 218 рублей и понесенных расходах, связанных с ведением

предпринимательской деятельности в размере 2 073 235 рублей, внесла в налоговую

декларацию по налогу на доходы физических лиц Ф-3НДФЛ за 2014 год заведомо

ложные сведения, что привело к неуплате налога на доходы физических лиц за 2014

год в сумме ИНФОРМАЦИЯ ОБЕЗЛИЧЕНА рублей, т.е. в крупном размере,

превышающем 600 000 рублей, и долей неуплаченных налогов 24,72% от общей суммы

налогов, подлежащих уплате в бюджет.

В

судебном заседании в ходе судебного следствия адвокатом Xзаявлено ходатайство о прекращении

уголовного преследования в отношении N

в связи с изменением уголовного закона и о снятии ареста с её имущества.

Постановлением

суда, ходатайство о прекращении уголовного дела удовлетворено, а в

удовлетворении ходатайства о снятии обеспечительных мер в виде наложения ареста

на имущество N

отказано.

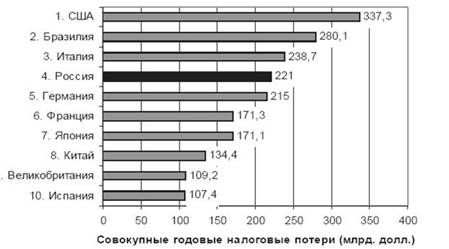

Опыт

уклонения от налогов в зарубежных странах

Организация TJN составила рейтинг стран-мировых

лидеров по потерям налоговых поступления по причине неисполнения обязанностей

налогоплательщика.

Вот, что говорит об

этом Кучеров Илья Ильич - заслуженный юрист Российской Федерации:

«В государствах с

устоявшимся налогообложением и развитой системой

налогового администрирования количество налоговых преступлений обычно сравнительно невелико, например, в Великобритании к тюремному заключению

за налоговые преступления приговариваются ежегодно 50-80 человек. В Канаде ежегодно расследуются

около 200 уголовных дел о налоговых преступлениях.

В законодательстве Люксембурга уголовная ответственность за уклонение от уплаты налогов не предусмотрена, а в Швейцарии налоговое

мошенничество отнесено

к предмету регулирования административного права. Такое государство, как Израиль, не исполняет международные следственные

поручения в рамках расследования уголовных дел, возбужденных по признакам налоговых преступлений. Согласно п.4 ст.4 Закона "О межгосударственной

правовой помощи" компетентный орган этой страны вправе отказать в

исполнении ходатайства о правовой помощи в отношении налогового преступления,

совершенного в другой стране. Тем

не менее в большинстве государств умышленное неисполнение налоговых обязанностей, выражающееся в уклонении от уплаты налогов, однозначно расценивается

как общественно опасное уголовно наказуемое деяние.

Одной из существенных

особенностей правового регулирования в этой части является то, что уголовная

ответственность за налоговые правонарушения установлена в ряде стран не нормами

уголовных законов (кодексов), а нормативными правовыми

актами, входящими в систему законодательства о налогах. Так, в США на уровне федерации ответственность за налоговые преступления регулируется законодательством, кодифицированным

в разделе 26 Свода законов, а ответственность за уклонение от

уплаты налогов в пользу штатов и местных налогов ‑соответствующими законами штатов. В ФРГ таким источником законодательства,регулирующим уголовную ответственность за неуплату налогов, является Положение о налогах и платежах, принятое Законом ФРГ от 16.03.1977. Во Франции основным законодательным актом, вопросы ответственности за налоговые

преступления, является Общий кодекс налогов, в котором выделяются

материальные и процессуальные нормы налогового деликтного права.

Впрочем, в ряде государств соответствующие нормы приведены в актах

уголовного законодательства.

Примером могут служить государства,

являющиеся членами СНГ, вуголовных кодексах которых имеются статьи,

предусматривающие

ответственность за налоговые преступления. Встречается и такой вариант, при

котором нормы об ответственности за налоговые преступления наряду с актами

уголовного законодательства содержатся также в иных законах, например, в Индии - в актах, регулирующих

финансовую сферу.»

Анализ уклонения от

налогов, распространенных в российской практике, позволяет выявить следующие пути решения проблемы уклонения от уплаты налогов:

· совершенствование

норм Налогового кодекса Российской Федерации в части процедур

проведения налоговых проверок и расчета недоимки по налогам в отношении

иностранных организаций, не осуществляющих деятельности в Российской Федерации

через обособленные подразделения. ужесточение санкций против нарушителей

налогового законодательства;

· формирование современного комплекса

организационных и правовых мер по предупреждению, контролю и пресечению ухода

от налогообложения.

· хронологическая

проверка движения материальных и денежных средств

· развитие

системы безналичного денежного оборота;

Вывод:

Налоговое мошенничество является и будет являться главной проблемой в экономике

страны до тех пор, пока не будут устранены причины возникновения уклонения от

налогообложения. Очень важно уничтожить методы и различные уловки от налогов ,

так как именно они являются главным источником финансирования бюджета

государства.

Литература:

1. Кучеров И.И.

Налоги и криминал: историко-правовой анализ.: Монография; М.: Первая

Образцовая тип., 2000. – 350с.

2. Кучеров

И.И. Налоговое право зарубежных стран :Курс

лекций - М.: Центр Юринфор, 2003. - 374

3. Козырин А.Н. Налоговое право

зарубежных стран: вопросы теории и практики. - М.: Манускрипт,

1993. - 112 с.

4. Ковалевская

Д. Е. Налоговые преступления в уголовном праве Российской Федерации //

Налоговый вестник. 2000. № 9. С. 188.

5. Куприянов А., Бабаев Б.,

"Российская юстиция", 1996, N 12