Мартынова Екатерина Александровна, Якимова Екатерина Валерьевна

Студенты 3 курса

Всероссийского государственного

университета юстиции (ВГУЮ (РПА Минюста России)), Россия, г. Москва.

Научный руководитель: Савосик Денис Александрович, к.ю.н,

доцент кафедры административного и

финансового права ВГУЮ (РПА Минюста)

ПРОБЛЕМАТИКА РАЗВИТИЯ РОСТА РУБЛЯ И ЕВРО: ПАДЕНИЕ, ДИНАМИКА И ПРОГНОЗИРОВАНИЕ.

Прежде чем рассматривать проблемы развития валюты, необходимо рассмотреть основные понятия и основные факторы падения валюты. Начнем с понятий.

Рубль – это название современных валют России (российский рубль), Белоруссии (белорусский рубль), а также непризнанного государства Приднестровская Молдавская Республика (приднестровский рубль). Помимо Российской Федерации российский рубль имеет хождение в ряде непризнанных и частично признанных государствах: Южной Осетии и Абхазии. В результате войны в Донбассе он также может использоваться для платежей в Донецкой и Луганской областях Украины (на территории самопровозглашенных Луганской и Донецкой народных республик).

Доллар – это название валют множества стран мира, включающих Австралию, Белиз, Канаду, Новую Зеландию, Намибию, Сингапур, Синт-Эстатиус, Сабу, Восточный Тимор, Пуэрто-Рико, Панаму, Палау, Бруней, Бонэйр, Британские Виргинские острова, Багамские Острова, Бермудские Острова, Маршалловы Острова, Соломоновы Острова, Соединённые Штаты Америки, Сальвадор, Эквадор, Тайвань, Гонконг, Зимбабве, Фиджи, Федеративные Штаты Микронезии, Теркс и Кайкос, Ямайку и ряд других стран. Один доллар, как правило, равен 100 центам.

Евро – это официальная валюта 19 стран «еврозоны» (Австрии, Бельгии, Германии, Греции, Ирландии, Испании, Италии, Кипра, Латвии, Литвы, Люксембурга, Мальты, Нидерландов, Португалии, Словакии, Словении, Финляндии, Франции, Эстонии). Евро также является национальной валютой ещё 9 государств, 7 из которых расположены в Европе.

Денежный оборот – процесс непрерывного движения денежных знаков в наличной и безналичной формах.

Далее рассмотрим факторы падения и роста валюты.

Прежде всего стоит сказать об экспортерах, которые оказали немалое влияние на рубль, евро и доллар сегодня. Экспортеры – это поставщики нефти, газа, металлургической, химической (удобрения), сельскохозяйственной (прежде всего зерно) продукции. Выручка экспортеров – это валюта, в большинстве доллары, и меньше, евро.

В августе экспортеры выплачивают налоги, что приводит к временному понижению курса доллара и евро. Налоги, как известно, платятся в бюджет России. И платят экспортеры этот налог рублями, а не долларами или евро. Поэтому для выплаты этих налогов экспортёры продавали валюту, а это значит, что предложение долларов и евро на рынке вырастало, а спрос на рубли повышался. Это приводило к укреплению рубля в течение всего полугода и в особенности весной 2017. Локально этот фактор продолжит влиять и в течение оставшихся месяцев 2017.

С другой стороны, курс рубля определяется ценой на нефть (и привязанной к ней ценой на газ). Цена на нефть в последние пару недель начала активно колебаться и сползать к отметке в 50 долларов за баррель, а в конце июня пробивала психологически важную отметку в 45$. И, как отмечает ряд экспертов, не собирается останавливаться. Но затем в июле-августе нефть всё-таки выправилась и находилась выше 50$.

Этот фактор продолжит влиять на ослабление рубля в среднесрочной перспективе, то есть в течение осени-зимы 2017 года. Таким образом, прогноз курса рубля на осень 2017 года – некоторое ослабление относительно летних котировок. Но большинство экспертов сходятся в том, что средние уровни колебаний рубля не выйдут за пределы 56-60 рублей за один доллар США в течение осени. Хотя в некоторые периоды ниспадающая точка колебаний может доходить и до 65-70 рублей за доллар.

По сложившейся практике к курсу доллара в развивающихся экономиках жители относятся с некоторым суеверным благоговением. Ниже представлен график движения курса доллара к рублю за последние три года.

Рис. 1. Курс доллара 2014-2017

Почему выбран именно этот промежуток? Да потому, что как раз начиная с 2014 года курс доллара к рублю начал неуклонный рост, означая ослабление или обесценивание национальной валюты РФ. Причин здесь несколько и одна из них: напряженная внешнеполитическая обстановка на Украине и на Ближнем Востоке. Как следствие здесь же можно назвать введённые против России санкции, а также падение цен на энергоносители.

Рис. 2. Стоимость барреля нефти 2014-2017

Но было бы наивным предполагать, что курс доллара к рублю зависит только от внутрироссийских причин. На самом деле, доллар является международной денежной единицей и на его курс влияет множество факторов, происходящих в мировой финансово-экономической системе.

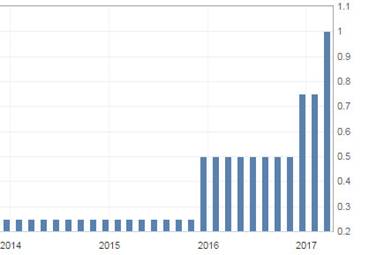

На укрепление доллара влияет монетарная политика ФРС США – это Центробанк Соединенных Штатов, который полностью определяет учетную ставку, от которой в свою очередь зависит, на сколько дорогим будет доллар для банкиров Америки. То есть банки берут взаймы у ФРС под ставку рефинансирования и будут отдавать доллары обратно с учётом этой ставки. Чем выше учетная ставка ФРС, тем дороже доллар на «межбанке» США [1].

Рис. 3. Изменение учетной ставки ФРС США 2014-2017

Из графика видно, что с 2016 года ФРС ведёт политику на ужесточение курса доллара – ключевая ставка повышалась уже 3 раза. Последнее повышение произошло 15 марта 2017 года до значения базовой учетной ставки 1%.

Повышение учетной ставки ФРС – это следствие на восстановление мировой и прежде всего американской экономики. Процессы, происходящие внутри США, победа на президентских выборах 2016 года республиканца Дональда Трампа, ожидаемые реформы налоговой системы, обещанное плановое снижение налоговой нагрузки на бизнес, общие позитивные тенденции на рынке труда, сокращение уровня безработицы в США – всё это факторы, положительно влияющие на экономику Америки, а значит и на общемировые экономические процессы. Поскольку США интегрирована в мировую экономическую систему, то от состояния дел в Америке напрямую зависят и экономика Китая, Германии, Японии, Евросоюза в целом, да и остальных стран.

Рынок нефти, как уже было сказано выше, влияет на курс доллара отрицательно: чем дороже нефть, тем ниже курс доллара. Но эта зависимость не всегда линейная и она более сложная, так как цена на нефть отражает состояние экономики США, а не только её конкретный курс доллара.

Ситуация на Ближнем Востоке в целом продолжает воздействовать на нефтяные цены фактором повышения волатильности. Гражданская война в Сирии, нестабильность в Ираке, потенциальные санкции вокруг иранской ядерной программы, нерешенные проблемы в Ливии – это лишь часть из них. Противоречия между основными игроками на рынке нефти — Ираном и Саудовской Аравией — только нарастают. Также на рынке нефти проявляется ухудшение экономики Венесуэлы – одного из лидеров по запасам углеводородов на планете.

Долгосрочный прогноз курса доллара в контексте РФ выглядит несколько менее радужно. Многие эксперты сходятся во мнении, что весеннее укрепление рубля к доллару – это временная, а точнее сезонная динамика, которая повторяется вот уже несколько лет. Ближе к лету и дальше с наступлением осени курс доллара может вернуться к отметке в 65 рублей за 1 $, а может и еще ниже. И здесь полезно разобрать факторы роста и падения рубля, и сопоставить их общее влияние на будущую стоимость доллара в 2017-2018 годах.

Факторы падения курса рубля в 2017-2018 годы:

- Санкции. Влияние санкций против российских сырьевых компаний (Роснефть, Газпромнефть, Транснефть), банковского сектора (Сбербанка, ВТБ, Россельхозбанка, ВЭБа), предприятий оборонной промышленности (Уралвагонзавода и других) остается до конца не поддающимся точному подсчету параметром. Но одно ясно – санкции ограничивают приход в страну дешевого капитала, сокращают инвестиции извне, препятствуют приходу в РФ современных технологий двойного назначения.

Нефтегазовый сектор испытывает сложности в привлечении иностранного капитала и современных технологий глубоководного бурения на шельфе Северного Ледовитого океана, где у крупнейших российских компаний есть большие перспективные месторождения нефти и газа. Всё это негативно сказывается на экспортном потенциале российской экономики, а значит, может повлиять на падение уровней добычи полезных ископаемых и привести к сокращению экспортной валютной выручки. А это станет следствием падения курса рубля и повышению курса доллара в диапазоне 2017-2018 годы.

- Падение цены на нефть. Общемировая тенденция последних лет – падение цен на энергоресурсы на мировом рынке. Можно спорить о том, долго ли продлится это состояние, но одно остается фактом – снижение цен с пиковых величин до 40-50 долларов за баррель уже никого не удивляет.

- Отток капитала за рубеж. Общая стагнация в экономике развивающихся стран вызывает нервозное состояние у институциональных инвесторов – они начинают выводить капиталы с развивающихся рынков и переводить средства в более стабильные развитые экономики, вкладывая их в доллары, государственные казначейские облигации Правительства США, бонды других стран, прежде всего Германии, евробонды, выбирать менее волатильные консервативные активы и отказываться от политики высоких рисков.

Усиление этой тенденции на отток капитала за границу происходит и по вине российских крупных компаний – часть собственников хранят свои накопления за пределами России, многие компании зарегистрированы в оффшорах. Уход капиталов за границу – фактор снижения курса рубля, просто потому, что это повышает спрос на доллары, которые в конечном счете выводятся из российской экономики, обесценивая рубли.

- Валютные спекуляции населения. Значительные колебания валюты в 2014-2015 годах, и последующие скачки валюты в 2016 году привели к тому, что население вновь пристально следит за курсом доллара и при любом удобном случае бежит в «обменники», чтобы прикупить долларов или евро.

- Действия Минфина и ЦБ. Для того, чтобы бюджет на 2017 и в дальнейшем на 2018 год (который, как известно, выборный – выбираем Президента РФ) сошёлся, финансовым властям и Правительству РФ необходимо очень тонкое таргетирование инфляции. Если цена на нефть будет оставаться в пределах 50 долларов за баррель, то им так или иначе придется ослаблять рубль. Иначе появятся бюджетные проблемы.

- Ужесточение политики ФРС. Ужесточение американской монетарной политики (постепенный рост учетной ставки) создает потенциальную динамику укрепления доллара. Приход новой администрации и ее налоговые реформы могут значительно укрепить позиции доллара, а, следовательно, сыграть против рубля.

- Экономическая стагнация. Отсутствие позитивных сдвигов в экономике негативно сказываются на курсе рубля. Если экономика не генерирует дополнительную прибыль, то государству для покрытия бюджетных расходов, в первую очередь для балансировки пенсионной системы (которая является дотируемой из бюджета) необходимо «печатать» недостающие деньги. Таким образом инфляция усиливается. Для того, чтобы понаблюдать за тем, как идёт инфляция и как это отражается на товарах, достаточно посмотреть на график изменения цены бензина за последние годы – и всё станет ясно.

Рис. 4. Динамика цен на бензин АИ-95 за 2014-2017 годы

Факторы роста курса рубля в 2017-2018 годы:

- Импортозамещение. Несмотря на критику со стороны некоторых экономистов, импортозамещение – это положительный фактор для рубля. Ведь чем меньше товаров будет закупаться за границей за валюту, и чем больше товаров будет производиться внутри страны за рубли, тем крепче будет национальная валюта. Конечно, это не панацея, и в большинстве своём в РФ пока это направление идёт преимущественно в сельском хозяйстве. В других отраслях импортозамещению ещё далеко до полноценной замены тех же китайских товаров массового спроса.

- Рост цены на нефть. Данный фактор всегда был основным в отношении укрепления позиций рубля на международной арене. В «сытые нулевые», когда нефть ежегодно прибавляла в цене, курс рубля находился на комфортных уровнях порядка 30 рублей за доллар. И длилось это не один год – в итоге люди привыкли к этому значению. Если в дальнейшем наметится рост цен на энергоносители – это скорее всего положительно отразится и на курсовой разнице российской валюты.

- Валютные ограничения. Валютный контроль и меры по ограничению валютных спекуляций (например, рост ставки налога на валютно-обменные операции) может способствовать кратковременному эффекту укрепления курса рубля. Однако в долгосрочной перспективе это негативно скажется на курсе – такие действия со стороны Правительства обычно приводят к возникновению «черного рынка» валюты. Такая ситуация сейчас наблюдается в некоторых Латиноамериканских странах, в частности в Венесуэле, где официальный курс доллара за песо в несколько раз ниже курса на черном рынке.

- Выход на рынки Азии. Экспансия на внешние рынки энергоносителей, в частности, выход на рынки Юго-Восточной Азии, и в первую очередь Китая, Японии, Южной Кореи, может позитивно отразиться на курсе рубля. Однако в настоящее время эти страны максимально диверсифицируют поставки нефти и занять там монопольные позиции для РФ не представляется возможным.

- Выборы Президента РФ. Данный фактор хоть и не в прямую, но имеет некоторое воздействие на рубль: дело в том, что перед выборами обычно Правительство готово поддерживать курс национальной валюты в стабильном диапазоне даже в ущерб золотовалютным запасам. Поэтому для поддержания у народа положительного образа экономики предстоящие выборы (которые намечены на весну 2018 года) будут поддерживать курс рубля в определённых рамках. А вот после весны 2018 вполне возможно ослабление.

Описанные выше факторы роста и падения будут по-разному влиять на курс рубля в обозримом будущем с горизонтом 2017-2018 годы. Ряд аналитиков сходится в том, что доминировать будут факторы ослабления, поэтому 65% вероятность того, что на рубеже 2017-2018 годам рубль может начать обесцениваться. В любом случае в зависимости от того, какой из факторов выйдет на первый план, будет зависеть и дальнейшая судьба рубля.

Список литературы:

1. Савин С.Д. Падение курса рубля, как источник зарождения импортозамещения для российских предприятий. // Теория и практика современной науки. – 2017. – № 6 (24). – С. 1155-1158.