Экономические

науки/15.Государственное регулирование экономики

Ассистент

Германович Н.Е., студентка Демидовец Ю.А.

Полесский

государственный университет, Республика Беларусь

Анализ

состояния консолидированного бюджета Республики Беларусь за период 2012-2014

гг.

Консолидированный бюджет

Республики Беларусь представляет собой свод республиканского бюджета и местных

бюджетов Республики Беларусь. Он разрабатывается в целях прогнозирования и

анализа его исполнения для определения основных параметров развития экономики,

направлений бюджетной политики Республики Беларусь, доходов и расходов

республиканского бюджета, определения сумм финансовой помощи местным бюджетам

из республиканского бюджета.

Анализ состояния консолидированного бюджета

начнём с доходной части. Доходы консолидированного бюджета в период с 2012-2014

гг. представлены в таблице 1.

Таблица

1 – Динамика доходов консолидированного бюджета за 2012-2014 гг., трлн. руб.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

|

Доходы |

158,0 |

189,2 |

219,3 |

|

Удельный вес дохода в ВВП,% |

29,8 |

29,2 |

28,2 |

По итогам

2014 года доходы консолидированного бюджета составили 219,3 трлн. руб. и

увеличились по сравнению с прошлым годом на 15,9 процента. В свою очередь в

2013 году доходы консолидированного бюджета составили 189,2 трлн. руб. и увеличились

по сравнению с 2012 годом в реальном выражении

на 1,3 %. Отношение доходов консолидированного бюджета к ВВП в 2014 году

составило 28,2 % ВВП (в 2013 году – 29,2 % ВВП, в 2012 году – 29,8%). Т.е.

нетрудно заметить, что с каждым годом наблюдается тенденция роста доходной

части бюджета, что является положительной тенденцией.

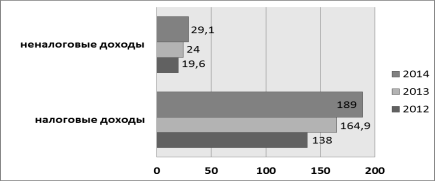

Основная

доля доходов консолидированного бюджета за период 2012- 2014гг. была

сформирована за счет налоговых поступлений. При этом налоговых поступлений на

2012 год приходилось 87,2 % (138 трлн. руб); на 2013 год– 87,4 (164,9 трлн. руб); на 2014 год – 86,2 (189 трлн. руб). Что же касается доли неналоговых

поступлений, то наибольшая доля приходилась на 2014 год и составляла 13,8 %,

т.е. 29,1 трлн. руб (рисунок 1).

Рисунок 1 – Структура доходов

консолидированного бюджета за 2012-2014 гг.,

трлн. руб.

Формирование

доходной части в большей степени обеспечивают налоговые поступления, которые в

свою очередь состоят из множества налогов. Структура налоговых поступлений

отражена в таблице 2.

Таблица 2 – Структура налоговых доходов

консолидированного бюджета за период

2012-2014 гг., %

|

Вид налога |

2012 г. |

2013 г. |

2014 г. |

|

Подоходный налог |

14,0 |

16,4 |

17,0 |

|

Налоги на собственность |

3,8 |

4,6 |

5,1 |

|

Акцизы |

8,1 |

10,6 |

11,2 |

|

Налог на прибыль |

14,2 |

13,1 |

10,6 |

|

НДС |

32,9 |

34,1 |

36,9 |

|

Налоги от ВЭД |

18,5 |

14,1 |

9,7 |

|

Другие налоговые доходы |

8,6 |

7,1 |

9,5 |

|

|

|||

Формирование налоговых доходов в 2014 году обеспечено

поступлениями налога на добавленную стоимость (36,9 %), подоходного налога

(17,0 %), акцизов (11,2 %), налога на прибыль (10,6 %), налоговых доходов от

внешнеэкономической деятельности (9,7 %), налогов на собственность (5,1 %).

Изменение структуры налоговых доходов по сравнению с 2013 годом вызвано,

главным образом, снижением в 2014 году доли налоговых доходов от

внешнеэкономической деятельности (на 4,4 %) за счет отмены вывозных таможенных

пошлин на калийные удобрения, а также налога на прибыль (на 2,5 %) за счет

снижения прибыли до налогообложения по экономике в 2013 году по сравнению с 2012 годом на 38,2 %.

Изменение структуры налоговых доходов в 2013 году по сравнению с 2012 годом вызвано, главным образом, уменьшением в

2013 году доли налогов от внешнеэкономической деятельности (на 4,4 %.) в

результате снижения темпов роста ввозных таможенных пошлин, доли налога на

прибыль (на 1,1 %) за счет снижения темпов роста прибыли в экономике, а также

ростом удельного веса подоходного налога (на 2,4 %.) за счет роста заработной

платы и акцизов (на 2,5 %) за счет увеличения их ставок.

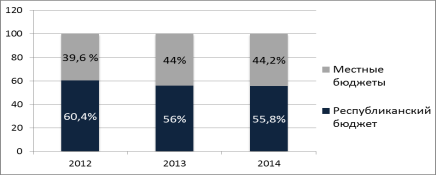

Важным моментом в анализе консолидированного бюджета

является анализ структуры консолидированного бюджета по уровням бюджетной

системы. Структура такого распределения

представлена на рисунке 2.

Рисунок 2 – Структура доходов

консолидированного бюджета по уровням бюджетной системы за период

2012-2014 гг., %

Наибольшая сумма доходов поступает в

республиканский бюджет. Размеры доходных поступлений республиканского бюджета и

местных бюджетов находятся в интервале 11-12 % за период 2012-2014 гг.

Проведём анализ расходной части бюджета. Расходы

консолидированного бюджета представлены в таблице 3.

Таблица 3 – Динамика

расходов консолидированного бюджета за период 2012-2014 гг., трлн. руб.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

|

Расходы |

155,2 |

187,8 |

211,2 |

|

Удельный вес расходов в ВВП, % |

29,4 |

29,5 |

27,1 |

Расходы консолидированного бюджета в 2014 году

профинансированы в сумме 211,2 трлн. руб., что на 3,1% выше уровня 2013 года в

реальном выражении. Относительно ВВП расходы бюджета уменьшились на 2,4 %,

составив 27,1% ВВП. Расходы консолидированного бюджета в 2013 году

профинансированы в сумме 187,8 трлн. руб., что на 2,3% выше уровня 2012 года в

реальном. Относительно ВВП расходы бюджета увеличились на 0,2 %, составив 29,5%

ВВП. Расходы консолидированного бюджета, по предварительным данным, в 2012 году

профинансированы в сумме 155,2 трлн. руб. Относительно ВВП расходы бюджета

увеличились на 2,7 %, составив 29,4% ВВП.

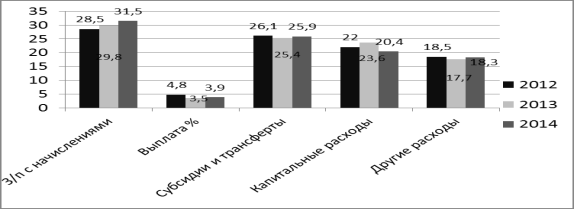

В разрезе экономической классификации значительная часть бюджетных

средств была направлена в 2014 году на выплату заработной платы и начислений на

зарплату работников бюджетного сектора – 66,5 трлн. руб. По сравнению с 2013

годом ( 55,9 трлн. руб.) такие расходы увеличились на 2,7% в реальном

выражении, составив 31,5% от общего объема бюджетных расходов и 39,1% от

текущих расходов. В 2012 году расходы на выплату заработной платы и начислений

на зарплату работников бюджетного сектора составили 44,3 трлн. руб. На

капитальные расходы в 2014 году направлено 43,1 трлн. руб. бюджетных средств,

или 20,4% всех расходов. По сравнению с 2013 годом капитальные расходы

сократились на 16,1% в реальном выражении. В 2012 году капитальные расходы

составили 34,2 трлн. руб (рисунок 3).

Рисунок 3 – Структура расходов консолидированного бюджета по

экономической классификации за период

2012-2014 гг.,%

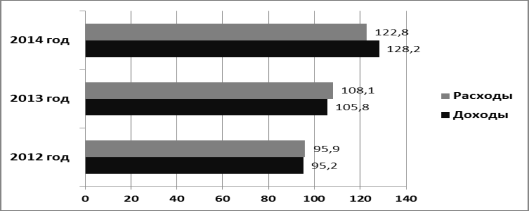

Проанализировав доходы и расходы

консолидированного бюджета рассмотрим его исполнение (рисунок 4).

Проанализировав доходы и расходы

консолидированного бюджета рассмотрим его исполнение (рисунок 4).

Рисунок 4 – Исполнение

консолидированного бюджета за период 2012-2014 гг., трлн. руб.

Из рисунка 4 видно, что на протяжении 3

лет консолидированный бюджет исполняется с профицитом. Размер профицита в 2012 году

составляет 2,8 трлн. руб., или 0,5% ВВП; в 2013 году - 5 трлн. руб., или 0,2% ВВП; в 2014 размер профицита составил 8,1 трлн. руб., или 1,04% ВВП. Главной

причиной достижения профицита была поставленная цель, а именно сдерживание

бюджетных расходов с целью снижения инфляционных процессов.

Анализ консолидированного бюджета показал, что Республика

Беларусь имеет в принципе благоприятную

в целом экономическую ситуацию, но сохраняются факторы риска макроэкономической

стабилизации, экономического роста и конкурентоспособности, в том числе, со

стороны фискального сектора. В частности, к факторам финансовой (бюджетной) неустойчивости

можно отнести: высокий уровень перераспределения ВВП через бюджет и

внебюджетные источники. В бюджете аккумулируется половина валового внутреннего

продукта. Основную часть всех поступлений в консолидированный бюджет составляют

налоговые платежи, т. е. средства, изымаемые у предприятий и населения. В

результате такого высокого изъятия средств у предприятий ограничиваются их

инвестиционные возможности, снижается ликвидность. Таким образом, высокий

уровень налогов, обеспечивая значительные поступления в бюджет, вместе с тем,

ухудшает перспективу долгосрочного экономического роста и оказывает негативное

влияние на состояние реального сектора.

Литература

1.Социально-

экономическое положение Республики Беларусь и состояние государственных

финансов за 2012, 2013, 2014 год [Электронный ресурс] / Официальный сайт министерства финансов. - Минск,

2015. – Режим доступа: http://minfin.gov.by - Дата доступа: 26.10.2015.