Экономические

науки/

10.Экономика предприятия

э.ғ.к., А.Е. Муханова

магистрант, А.Б. Бидаш

Қорқыт

ата атындағы Қызылорда мемлекеттік университет, Казақстан. Қызылорда

Өнімді өткізуді талдау

және оған әсер етуші факторлар

Кәсіпорын қызметінің негізгі нәтижелік

көрсеткіші - өткізілген өнім көлемі. Өнімді

өткізу көлеміне қаржылық-шаруашылық қызмет

нәтижесі, айналымдылық пен рентабельділік көрсеткіштері байланысты.

Осы көрсеткіштер арқылы кәсіпорынның

нарықтағы маңыздылығы анықталады.

Талдау процесінде тауарлы өнімнің өндіріс

көлеміндегі өзгерістерді ғана емес, сондай-ақ

өткізу көлеміндегі өзгерістерді де зерттеу қажет.

Өткізу көлеміне кәсіпорынның қаржылық

нәтижелері, қаржылық жағдайы және төлемдік

қабілеті тәуелді[1].

Өнімді өткізу ай, тоқсан, жарты жыл, жыл сайын

жүргізіледі. Мұнда нақты деректер жоспармен, өткен

мерзімдермен салыстырылады, жоспардың орындалу пайызы, жоспардан

абсолюттік ауытқуы, арту қарқыны мен талданатын мерзімдегі

өсіңкілігі, өсіңкіліктің 1 %-ның абсолюттік

мәні есептеледі. Өткізу көлемінің өзгерісіне

көптеген факторлар әсер етеді:

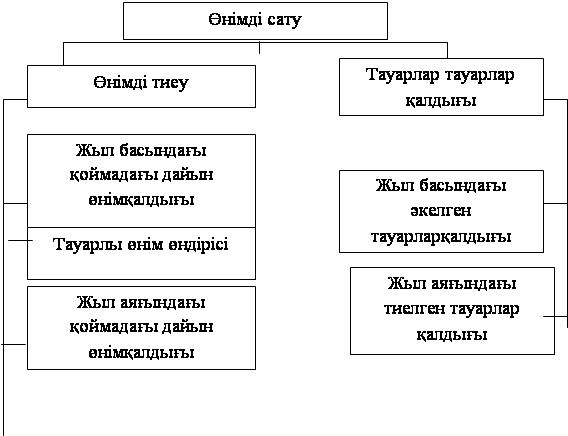

1) Өнімді түсіру барысындағы

өзгерістер:

- жыл басындағы дайын өнім

қалдықтарының өзгерісі;

- тауарлық өнім шығысының

өзгерісі;

- жыл аяғындағы дайын өнім

қалдықтарының өзгерісі.

2)

Талданатын

мерзім басы мен аяғында түсірілген тауарлар

қалдықтарының өзгерісі:

- сатып алушылармен мерзімінде төленбеуі;

- сатып алушыларда жауапты сақтаудағы тауарлар;

- төлем уақыты әлі келмеген төлем

мерзімінің өзгеруі.

Өнімді өткізуді талдаудың екі вариантты әдістемесі

мүмкін. Егер кәсіпорындағы түсім тауарлы

өнімнің түсірілуі бойынша анықталса, онда тауарлы

өнім балансы келесі түрге ие:

|

|

(1) (2) |

Өнімнің өткізілген көлеміне берілген

факторлардың әсерінің есебі факторлық көрсеткіштердің

нақты деңгейлерін жоспармен салыстыру арқылы жүргізеді

және олардың әрбірінің абсолюттік және

салыстырмалы өсіңкіліктерін есептеу арқылы жүргізіледі.

Бұл факторлардың әсерін зерттеу үшін тауарлық

өнім балансы талданады[2].

Сурет 1. Өнімді сату көлемінің факторлы

жүйесінің үлгісі

Өнімді өткізуді талдау өніммен жабдықтаулар бойынша

келісім міндеттемелерін орындауын талдаумен тығыз байланысты. Келісім

бойынша жоспардың орындалмауы кәсіпорын үшін

түсімнің, табыстың төмендеуіне, айыппұлдар

төлеуге әкеліп соқтырады. Сондай-ақ бәсеке

жағдайында кәсіпорын өнімді өткізу нарықтарын

жоғалтуы мүмкін.

Талдау процесінде ай ішіндегі жабдықтаулар жоспарының орындалуы

анықталады және жоспардың орындалмау себептері

анықталып, келісім міндеттемелерінің орындалуы бойынша

қызметіне баға беріледі.Өнімнің кем жөнелтілуі

берілген кәсіпорынның қызметінің нәтижелеріне

әсер етіп қоймай, сауда мекемелерінің, делдал

кәсіпорнындардың да жұмысына кері әсер етеді.

Талдау процесінде өнімнің төленбеген, бірақ сатып

алушыға түсірілген қалдықтарының өсуі

себептерін анықтау қажет. Егер төлем мерзімі келмесе, онда

бұл қалыпты құбылыс, ал егер сатып алушылардың

тауар үшін мерзімі өткен қарызы орын алса, онда бұл

кәсіпорынның қаржылық жағдайын қиындатады.

Кесте 1- Өнімді өткізу көлемінің

өзгерісінің факторларын талдау

|

Р/с |

Кәсіпорынның

көтерме жоспарлы бағасындағы көрсеткіш |

Сомасы, мың

теңге |

Ауытқу |

|||

|

2014 жыл |

2015 жыл |

2016

жыл |

+;- |

+;- |

||

|

1. |

Жыл басындағы дайын

өнім қалдығы |

1173,92 |

1309,41 |

1412,40 |

135,49 |

102,99 |

|

2. |

Тауарлы өнім

шығысы |

12913,12 |

14403,51 |

15677,4 |

1490,39 |

1273,89 |

|

3. |

Жыл аяғындағы

дайын өнім қалдығы |

1545,61 |

2573,45 |

2364,21 |

1027,84 |

-209,42 |

|

4. |

Жыл ішіндегі өнім

түсірілуі |

12541,43 |

13139,47 |

14725,59 |

598,04 |

1586,12 |

|

5. 5.1. 5.2. |

Сатып алушыларға түсірілген тауарлар

қалдығы: жыл басына жыл

аяғына |

1050,01 973,42 |

1101,1 1022,12 |

1241,02 1100,01 |

51,09 48,7 |

139,92 77,89 |

|

6. |

Өнімді өткізу

көлемі |

12618,02 |

13218,45 |

14866,6 |

600,43 |

1647,55 |

|

Ескерту – «Абзал және Компания» ТС мәліметтері

негізінде |

||||||

Жоғарыдағы кесте мәліметтері бойынша 2014 жылы жыл

басындағы дайын өнімнің қалдығы 1173,92 мың

теңгені құраса, 2015 жылы оның көлемі 1309,41

мың теңге болды. 2016 жылы кәсіпорындағы бұл

көрсеткіштің мәні 102,99-ға артып, 1412,49 мың

теңгеге жетті. Компаниядағы тауарлы өнім шығысы 2014

жылы 12913,12 мың теңге болды. 2015 жылы оның көлемі

14403,51 мың теңгені құраса, 2016 жылы 15677,4

мың теңгені құрады. Жыл аяғындағы сатып

алушыларға түсірілген тауарлар қалдығы 2014жылы 973,42

мың теңге болса, 2015 жылы бұның мөлшері 1022,12

мың теңгеге өсті. 2016 жылы кәсіпорында оның

көлемі 1100,01 мың теңгені құрады. 2014 жылы

серіктестіктегі өнімді өткізу көлемі 12618,02 мың

теңгені құраса, 2015 жылы 13218,45 мың теңгені

құрады. Ал 2016 жылы оның көлемі 14866,6 мың

теңгеге дейін артты.

Өнімдерінің сапасын арттыру осы сала

өндірісінің даму тұрақтылығы мен әлемдік

нарыққа шығу мүмкіндігінің кепілі болатынын

ескере отырып, бұл бағытта келесі нақты қадамдар

шешімін табуы тиіс деп санаймын:

· Отандық тауар өндірушілер өнімнің

сапасын халықаралық стандарттарға сәйкестендіру;

· Сыртқы нарыққа отандық тауарларды

шығару және олардың бәсекеге қабілеттілігін қалыптастыру

мақсатында мемлекеттік сапа жүйесін жетілдіру;

· тұтынушылардың әртүрлі

деңгейлеріне сай

өнімнің жаңа түрлерін шығару арқылы

ассортиментті кеңейту;

· инновациялық озық үлгідегі

құрал-жабдықтар мен қондырғыларды енгізуге

қажетті қаржыларды тарту жолдарын іздестіру және белсенділік

таныту[3].

Пайдаланылған

әдебиеттер тізімі

1.Азоев Г.Л. Анализ деятельности конкурентов.-М.: ГАУ,2005.- 80 б.

2. Савицкая Г.В. Анализ хозяйственной

деятельности предриятий АПК: Учебник.

–М.: Новое знание, 2014.

3. Фатхутдинов Р.А. Управление конкурентоспособностью

организаций –М.: 2004.-54 б.

4.Өтешова

А.К. Кәсіпорынның бәсекеге қабілеттілігін арттыру

механизмдері// Қазақстанның ұлттық

экономикасының бәсекеге қабілеттілігі халықаралық

ғылыми семинар материалдары-2015ж.