Экономические науки/10 Экономика предприятия

э.ғ.к.,

А.Е. Муханова

магистрант, С. Ибраева

Қорқыт

ата атындағы Қызылорда мемлекеттік университет, Казақстан. Қызылорда

Кәсіпорынның

дағдарыстық жағдайын бағалау

Банкроттық жайында шешімдер

қабылдау үшін негіз ретінде баланс

құрылымының

қанағаттанарлықтай екенін бағалаудың

белгілер жүйесі алынады. Ол Қазақстан Республикасындағы

қанағаттанғысыз мемлекеттік кәсіпорындарды жою,

қайта құру, қаржылық – экономиклық

сауықтырудың механизмі жайындағы Ережемен

(Қазақстан Республикасының Министрлер Кабинетінің 1994 жылғы 7 қыркүйегіндегі

№1002 қаулысымен бекітілген), 1995 жылдың 12 шілдедегі

Қазақстан Республикасының Экономика министрлігімен бекітілген

кәсіпрындардың баланстық құрылымын бағалау

тәртібі туралы Ережесімен

белгіленген.

Осы Ережеге сәйкес Қазақстан Республикасының

Мемлекеттік мүлік комитеті жанындағы кәсіпорындарды

қайта құру Агенттігі «Төлем қабілеті жоқ

кәсіпорынның қаржылық жағдайын тереңдетіп

талдау бойынша әдістемелік ұсыныстар» жасады, оны аталған мемлекеттік

органның директоры 1995 жылы 5 қазанда бекітті.

Бұл әдістемелік ұсыныстар

қанағаттанғысыз кәсіпорындарды сауықтыру,

қайта құру және жоюды орындау тәртібін бірдей

әдістемелік жолмен жүргізуді қамтамасыз етті. Баланстың

құрылымының қанағаттанарлығын бағалау

мен талдау келесі көрсеткіштер негізінде жүргізіледі:

1.

ағымдағы өтімділік коэффициенті (жалпы

жабу), ағымдағы активтердің (баланс активінің

бөлімі) ағымдағы міндеттемелерге ( алдағы кезең

табыстарын алып тастағандағы баланс пассивінің 3

бөлімі) қатынасымен анықталады. Ағымдағы

өтімділік коэффициенті кәсіпорынның шаруашылық

қызметін жүргізу және ағымдағы міндеттемелерді

уақытында жабу үшін айналым қаражаттарымен жалпы

қамтамасыз етілуін сипаттайды.

2.

Меншікті қаражаттармен

қамтамасыз етілу коэффициенті меншікті айналым

қаражаттарының ( меншікті капитал минус ұзақ мерзімді

активтер = баланс пассивінің бірінші бөлімі минус баланс

активінің бірінші бөлімі) [1.526 б].

Баланстың құрылымы қанағаттанғысыз

болған жағдайда, кәсіпорынның төлем қабілеттігін

нақты қалпына келтіре алу мүмкіндігін тексеру үшін 6 ай

мерзім ішінде төлем қабілеттілігін қалпына келтіру

коэффициенті былай есептеледі:

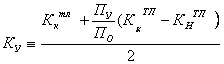

|

|

(1) |

Мұндағы: Кк - Кн – есепті кезеңнің басы мен

аяғындағы өтімділік

коэффициентінің нақты мәні;

Пу – төлем қабілеттілігін қалпына

келтіру үшін белгіленген, аймен

есептелген кезең (6 ай)

По – есепті кезең

К норм – 2,0.

Егер қалпына келтіру коэффициенті 1-ден кем болса,

бұл кәсіпорынның 6 ай

ішінде төлем қабілеттілігін қалпына келтіруге

мүмкіндігі жоқ екендігін көрсетеді. Егер қалпына кетіру

коэффициенті 1-ден артық болса, онда бұл кәсіпорынның

төлем қабілеттілігін қалпына келтіруге мүмкіндігі бар

екендігін көрсетеді[2].

Баланстың құрылымы

қанағаттанарлықтай болған кезде (Ктл>2 және

Ксос>0,1) қаржылық жағдайдың

тұрақтылығын тексеру үшін 3 ай мерзімге төлем

қабілеттілігін жоғалту коэффициенті келесі формуламен есептеледі:

|

|

(2) |

Мұндағы: Пу – аймен

есептелген белгіленген төлем қабілетін жоғалту кезеңі (

3 ай).

Егер төлем қабілеттілік коэффициенті 1-ден артық болса,

бұл кәсіпорынның төлем қабілеттілігін

жақындағы 3 ай ішінде жоғалтпйтындығын көрсетеді.

Ал төлем қабілеттілік коэффициенті

1-ден төмен болса, оның төлем қабілеттілігін

жоғалтуы мүмкін, яғни кредиторлардың алдында

міндеттемесін орындай алмайды. Кәсіпорынның төлем

қабілеттілігін жоғалтудың нақты қаупі төніп

тұрғандығына байланысты, ол кәсіпорындарды қайта

құру жөніндегі органдарға тиісті тіркеуге

тұрғызылады.

Кәсіпорынның

банкроттық жағдайын болжауда Альтман моделі бойынша талдау. Эдвард Альтман американкандық

ғалым – кәсіпорынның қаржылық жағдайын

бағалауда коэффициенттер көмегімен интегральды модельді

қолданады. Интегральді модель

дегеніміз не? Интегральді модель

бұл - коэффициенттер

жиынтығы, кәсіпорынның қаржылық жағдайын бағалаушы

көрсеткіштер. Альтман өз

моделін қалай құрды?

66 американдық компаниялардың 1946-1965

жылдардағы мәліметтері бойынша

33 компанияның банкроттық жағдайын, ал қалған 33 компанияның тұрақты

қаржылық жағдайына талдау жасалған. Ол 22

қаржылық көрсеткіштер негізінде 5 нақты

мәліметтер бойынша

есептелген.

Э. Альтманның екі

факторлы модель бойынша есептеулер

төмендегі жағдайда анықталады.

Z= -0.3877 — 1.073*X1 +

0.0579*X2

Z= - 0.3877 -1,073*1,08+ 0,0579*22,38= 2,41

Мұндағы

Х1-

ағымдық өтімділік коэффициенттері ;

Х2-

капитализациялау коэффициенті

Ағымдық өтімділік коэфиициент = ағымдық активтер/

қысқа мерзімді міндеттер

Капитализациялау

коэффициенті = Ұзақ мерзімді

міндеттемелер+қысқа мерзімді міндеттемелер/ меншік капиталы

Кесте 1 - Баланс құрылымын

бағалау және төлем қабілеттілігін болжау

|

Көрсеткіштер |

2015ж |

2016ж |

Коэф-т нормасы |

|

Ағымдағы өтімділік

коэффициенті (Ктл) |

0,74 |

0,86 |

>2 |

|

Меншікті қаражаттармен қамтамасыз

етілу коэффициенті |

1,63 |

1,96 |

>0.1 |

|

Ескертпе

–Кәсіпорынның мәліметтері негізінде |

|||

Альтманның 5 факторлы

моделін бағалауда

Z<0

— банкроттық ықтималдылығы

50%-дан, төмендеген сайын

Z –мәні де төмендейді;

Z>0- банкроттық

ықтималдылығы 50%-дан жоғарылаған сайын, Z

–мәні де көбейеді немесе

ұлғаяды;

Z =0 болғанда кәсіпорындар үшін банкроттық

ықтималдылығы 50 %- ға тең .

Пайдаланылған әдебиеттер тізімі

1. Дюсембаева З.

Анализ эффекта финансового рычага и финансового левериджа.

// Анализ и учет на предприятии. 2004ж, №3.

2.Орехов В.И.

Антикризисное управление: Учебник (ГРИФ) / В.И. Орехов, К.В. Балдин. – М.:

ИНФРА-ИНЖЕНЕРИЯ, 2009. – 544 с.

3. Евграфова И.Ю. Антикризисное управление. Шпаргалка /И. Ю. Евграфова, Е. О. Красникова. – М.: Изд-во БЕК, 2010. – 54 с.

4. Антикризисный менеджмент / Под ред. А. Грязновой. – М.: ИНФРА-М, 2011. – 368 с.