Право/2.

Административное и финансовое право

Бартыханова

А.О., Бартыханова Ш.О.

Дагестанский

государственный университет, Россия

Проблемы

регулирования Центральным банком РФ элементов финансового рынка в субъектах РФ

на примере Республики Дагестан

Обращаясь к проблеме регулирования

Центральным банком РФ элементов финансового рынка в субъектах Российской

Федерации, рассмотрим Республику Дагестан, в которой функционирует

Отделение-Национальный банк РД. Согласно мнению экспертов, регулирование

конкретных элементов финансового рынка (страховых организаций, некоммерческих

финансовых организаций) осуществляется затруднительно. Это связано в первую

очередь с тем, что Отделениям ЦБ РФ на местах переданы лишь часть

контролирующих полномочий, без права осуществлять непосредственный надзор за

подконтрольными элементами финансового рынка, что затрудняет как регулирование

в целом, так и реагирование на конкретные жалобы.

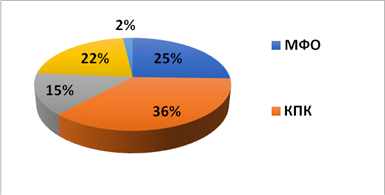

По сведениям, содержащимся в

государственных реестрах некредитных финансовых организаций (далее-НФО) по

состоянию на 1 января 2017 года, на территории Республики Дагестан действует 55

НФО, из них 14 микрофинансовых организаций (далее-МФО), 20 кредитных

потребительских кооперативов (далее-КПК), 8 сельскохозяйственных кредитных

потребительских кооперативов (далее-СКПКС), 12 ломбардов и 1 общество взаимного

страхования (Приложение№1).

По сравнению с аналогичным периодом

прошлого года количество НФО уменьшилось на 34% (по состоянию на 01.01.2016 -

83 НФО) по различным основаниям: ликвидация юридического лица из Единого

государственного реестра юридических лиц по решению регистрирующего органа или

решению суда; исключение НФО из государственных реестров НФО и другим

основаниям).

По состоянию на 01.01.2017 г. операции 8

НФО признаны сомнительными в связи с осуществлением операций по выдаче займов,

обеспеченных средствами материнского (семейного) капитала (далее-МСК),

возможной целью которых является “обналичивание” средств МСК и извлечение

незаконного дохода.

Таким образом, рядом НФО, которым

законодательством РФ предоставлено право принимать средства МСК в счет

погашения задолженности по займам, предоставленным на улучшение жилищных

условий, осуществляется “обналичивание” средств МСК (использование средств МСК

на цели, не предусмотренные законодательством РФ). В среднем, на счета ряда

таких НФО в 2015 году зачислено 456,9 млн.рублей средств МСК по 1015 заключенным физическими

лицами договорам займа; в 2016 году - 503,3 млн. рублей по 1125 заключенным

договорам займа.

При этом, как правило, таким организациям

обязательные бюджетные платежи уплачиваются в незначительных объемах или не

уплачиваются вовсе, а также отсутствуют платежи, характеризующие реальность

осуществления хозяйственной деятельности.

Однако, результаты рассмотрения

представляемых НФО материалов, несмотря на налчие косвенных признаков

противозаконных действий кооператива, как правило, свидетельствуют о наличии

документального подтверждения правомерности выдач займов на цели, определенные

Федеральным законом от 29.12.2016 г. №256-ФЗ «О дополнительных мерах

государственной поддержки семей, имеющих детей».[1]

Не смотря на это в 2016 году за

нарушения Федерального закона от 07.08.2001 г. № 115-ФЗ «О противодействии

легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[2]

в части нарушения требований организации внутреннего контроля в НФО, к административной ответственности,

предусмотренной частью 1 статьи 15.27 КоАП привлечены 10 НФО и 6 должностных

лиц. Что свидетельствует об эффективной работе в данной сфере.

Анализируя все вышеизложенное, следует

сделать вывод, что существуют следующие актуальные проблемы при осуществлении

контроля и надзора за НФО, действующими в Республике Дагестан, которые в итоге

приводят к негативным последствиям:

– отсутствие

ряда НФО, сведения о которых содержатся в государственных реестрах НФО, ЕГРЮЛ,

но фактически неосуществляющих свою деятельность, отсутствуют по зявленным

адресам нахождения, что препятствует установлению с такми НФО обратной связи в

целях их мониторинга и контроля;

– низкий

уровень финансовой грамотности должностных лиц НФО, несоответствие квалификации

руводителей и сотрудников НФО осуществляемой НФО деятельности.

Став мегарегулятором, Центральный банк

РФ ужесточил надзор за осуществлением профессиональнои деятельности участников

фондового рынка. Проявлялось это и в применении радикальных мер, в том числе

отзыве лицензии профессиональных участников рынка.

Также Центральным банком РФ требования к

капиталу некредитных финансовых организаций были снижены и размеры требований

дифференцированы в зависимости от осуществляемых операций.

Так, требования для дилеров и брокеров,

составлявшие ранее 35 млн. руб., теперь уменьшены до 3 млн. руб. при условии,

что они в их сферу деятельности не входит кредитование и использование средств

клиентов. Для брокеров, имеющих право на основании договора использовать

средства клиентов, минимальныи размер капитала с отметки в 35 млн. руб.

снижается до 15 млн. руб. при условии, что они соблюдают стандарты СРО.

Требования к величине управляющих ценными бумагами снизились с прежнего

значения в 35 млн. руб. до 5 млн. руб., для депозитариев – со значения, равного

60 млн. руб., до 15 млн. руб. при условии соблюдения стандартов СРО.

Принятые меры являются

основополагающими для развития индустрии.

Центральным банком РФ в настоящее время

рассматриваются новые принципы пропорционального регулирования участников рынка

ценных бумаг. В частности, обсуждается вопрос о разделении НФО на группы, к

которым будут применены разные требования к персоналу и частоте сдачи

отчетности, а требования к минимальному размеру собственных средств будет еще

более дифференцирован. Делается это по ряду причин, в том числе из-за перекоса

финансового рынка в сторону банковского сектора, отсутствия на рынке самой

массовой в мире доли посредников, не относящихся к банковским холдингам.

Нынешняя нагрузка является избыточной для НФО при соотнесении с ёмкостью рынка,

на котором ими осуществляется деятельность. Предлагаемая система основана на

разделении организаций по масштабу деятельности с переложением большей нагрузки

на крупных игроков рынка. Мелкие и средние посредники, к которым будут

предъявляться требования соразмерно их бизнесу, смогут повысить качество

предоставляемых услуг и повысить конкуренцию в отрасли.

Литература:

1. Федеральный

закон от 29.12.2016 г. №256-ФЗ «О дополнительных мерах государственной

поддержки семей, имеющих детей» // СПС «КонсультантПлюс». URL http://www.consultant.ru/document/cons_doc_LAW_64872/

(дата обращения: 18.11.2017).

2.

Федеральный закон от 07.08.2001 г. №

115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма» // СПС «КонсультантПлюс». URL http://www.consultant.ru/document/cons_doc_LAW_32834/

(дата обращения: 18.11.2017).