Экономические науки / Экономическая теория

д.э.н., профессор Кулумбетова Л.Б.

КазНИТУ им.К.Сатпаева, Казахстан

Цикличность развития рынка жилья Казахстана

Рынок жилой недвижимости развивается

как составная часть рыночного пространства и характеризуется периодами

экономического спада и подъема (рисунок 1).

спрос выше

предложения (подъем)

спрос и

предложение в состоянии равновесия (стабилизация)![]()

![]()

Рисунок 1 – Циклы рынка жилой

недвижимости

Циклы рынка

недвижимости представляют собой определенные схемы установления цен в течение

довольно продолжительных периодов времени, как правило, от двух или трех лет до

20 лет. Циклы определяют временные движения (подъемы и падения) рынка

недвижимого имущества. Каждый цикл отличается от предыдущих циклов причинами,

продолжительностью, глубиной и влиянием на различные типы собственности и

регионы.

Установлено,

что на рынке недвижимости через каждые 15-20 лет происходят экономические

подъемы и спады, причем циклы находятся в прямой зависимости от цикличности

экономики в целом. Отличие цикла недвижимости от экономического заключается в

более значительных показателях его максимальных и минимальных значений и

большей длительности каждого цикла, что объясняется спецификой данного рынка

[1].

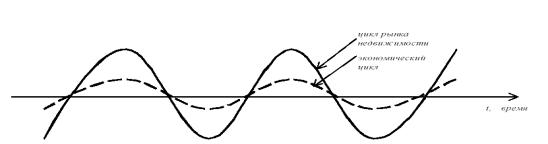

Отличие цикла недвижимости от экономического заключается в более

значительных показателях его максимальных и минимальных значений и большей

длительности каждого цикла. Как правило, спад на рынке недвижимости

предшествует спаду в экономике, но его подъем отстает от общего подъема. Более

значительная интенсивность критических значений и длительность цикла на рынке

недвижимости являются непосредственным эффектом его негибкости и тех

специфических экономических характеристик, которые оказывают влияние на

параметры спроса и предложения (рисунок 2).

Рисунок 2 - Цикличность

развития рынка недвижимости. Эмпирический подход.

На наш взгляд, что реальная динамика рынка недвижимости объясняется как

последствиями кредитно-денежной политики, так и влиянием реальных циклов

деловой активности. Таким образом, рынок недвижимости испытывает импульсы не

только со стороны факторов денежно-кредитной политики государства (изменений

денежной массы и ставок процента), но и со стороны других секторов экономики, в

том числе изнутри самого рынка недвижимости. Во взаимосвязи с циклом национальной

экономики можно предположить, что цикл рынка недвижимости может быть как

опережающим, так и запаздывающим, в зависимости от интенсивности воздействия на

него внешних факторов и его внутренней устойчивости в каждый данный момент

времени.

Знание о том, в какой фазе цикла развития находится рынок, является

необходимым условием для разработки обоснованной стратегии инвестирования в

объекты недвижимости. Эффективная инвестиционная политика в данном случае

означает, что не только используются существующие на рынке возможности, но и,

что особенно важно, правильно оцениваются наиболее вероятные и потенциальные

угрозы возможной отрицательной динамики рынка. Это, в свою очередь, позволяет

осуществлять обоснованную оценку потенциальных рисков и разрабатывать стратегию

инвестирования с учетом их наиболее оптимальной диверсификации [2].

Казахстанский рынок жилья в настоящее время переживает очередной цикл в

своем развитии. Впервые предположение о цикличном характере развития рынка

недвижимости и влиянии глобализации на данный рынок подтвердил мировой

финансовый кризис 2007 года. Спад на мировых финансовых рынках показал, что

экономические процессы, происходящие на рынке жилья Казахстана, находятся в

непосредственной зависимости от ситуации на глобальном рынке. Нестабильная ситуация на мировых финансовых рынках,

вызванная дефолтами в секторе американской высокорисковой ипотеки subprime, отразилась на устойчивости

финансовой системы Казахстана. В стране наблюдались проблемы с краткосрочной

ликвидностью и рефинансированием внешних обязательств у казахстанских банков

вследствие подорожания стоимости привлекаемых внешних заимствований.

Ужесточение условий финансирования привело

к тому, что многие участники рынка поменяли свои ипотечные программы сообразно

ситуации на мировом финансовом рынке. Ряд банков второго уровня (БВУ) объявил

мораторий на выдачу ипотеки, остальные банки пересмотрели условия выдачи

кредитов - повысили процентную ставку по ипотечным займам, увеличили размер

первоначального взноса, ужесточили требования к заемщикам. В результате

снижения доступности ипотечных кредитов произошло снижение платежеспособного

спроса на жилую недвижимость.

Усложнение ситуации на мировом и

внутреннем финансовых рынках привело к дефициту средств в отечественной

строительной отрасли, что отразилось на снижении темпов роста строительства, и,

соответственно, на уменьшении предложения жилья. Цены на жилую недвижимость

стабилизировались и даже снизились [3].

По данным официальной статистики, за 2000-2007 годы

жилая недвижимость на вторичном рынке подорожала в 17,8 раза; на первичном

рынке – в 7,8 раза (рисунок 3).

Рисунок 3- Изменение цен на рынке жилья в Республике Казахстан

в 2001-2007гг. (на конец периода, в процентах к декабрю 2000 года)

Из рисунка 1 видно, что темпы роста цен на вторичном рынке жилья

превышали прирост цен на первичном рынке. Указанный факт объясняется

недостаточным предложением нового жилья, недоверием населения к качеству

строящихся квартир и системе долевого участия, необходимостью быстрого

удовлетворения спроса на жилье, задержкой сроков сдачи объектов жилой

недвижимости в эксплуатацию, недостаточной развитостью инфраструктуры новых

районов.

Особенно активный

рост цен можно было наблюдать в крупных городах страны – Алматы, Астане,

Атырау. Стоимость квартир в новостройках Астаны в сентябре 2007 года была

сопоставима с ценами в крупных европейских городах. В результате сложившейся тенденции повышения цен на

жилую недвижимость многие казахстанские средства массовой информации (СМИ),

зарубежные и казахстанские эксперты заговорили о «перегретости» рынка

недвижимости, о возможности образования «мыльного пузыря». По мнению отдельных

специалистов, ипотечный кризис в США не сказался напрямую на Казахстане,

поскольку наши банки не покупали ипотечных облигаций США, а также не имели

долей в фондах, которые владели бы этими инструментами. Кризис отразился на

наших банках опосредованно. Взаимозависимость указанного кризиса и ситуации

внутри страны заключается в том, что в целом ухудшились условия заимствования

для развивающихся стран.

Тем не менее, потери Казахстана от

мирового кризиса ликвидности выглядят, по мнению российских аналитиков,

наиболее серьезными среди развивающихся стран. Это

объясняется тем, что Казахстан - единственная страна в СНГ, где объем внешних

заимствований довольно значительный. В отличие от Украины и России, где

значительная часть банковских кредитов обеспечивается сбережениями (депозитами

населения), казахстанские банки обеспечивают свою кредитоспособность внешними

займами.

В результате неблагоприятной ситуации в

экономике страны в 2008 году цены на вторичном рынке жилья снизились на 20,4%,

на первичном рынке - на 8,7%. В 2009 году, когда кризис уже был в самом

разгаре, средняя стоимость нового жилья в Казахстане снизилась на 6,9%,

стоимость перепродажи благоустроенного жилья - на 6,7%., цена аренды жилья - на

3,6%. За 2007 - 2009 годы снижение

параметров экономического роста привело к снижению цен на жилье: в тенговом

эквиваленте на 30,5%, в долларовом - около 50 процентов [4].

Однако уже в 2010 году рынок начал оживать

и понемногу возвращаться к докризисным позициям. Средняя стоимость нового жилья

в целом по республике на 4,4% превысила уровень 2009 года. На вторичном рынке

цена перепродажи выросла на 5,1%, стоимость аренды жилья - на 3,0%.

В последующие годы цены на рынке жилья

Казахстана продолжали расти. Этому способствовало улучшение экономической

ситуации в стране, стабилизация ситуации на рынке труда, постепенный рост

доходов населения. Темпы роста были таковы, что в 2012 году цены превысили

уровень докризисного 2007 года, установив новый рекорд. В 2013 году стоимость

продажи общей площади квартир за один квадратный метр нового жилья составила в

среднем по РК 189,1 тыс. тенге, что на 9,6% больше показателя на конец 2012

года. Стоимость перепродажи благоустроенного жилья выросла на 13,8%, до 147,4

тыс. тенге за квадратный метр, аренда выросла на 13,7% и составила 1,1 тыс.

тенге за квадратный метр. В 2014 году стоимость жилья выросла на первичном

рынке на 11,5%, на вторичном – 17,6% [5] .

За одиннадцать месяцев текущего года (ноябрь 2015г. к

декабрю 2014г.) цены продажи нового жилья повысились на 11,7%, перепродажи

неблагоустроенного – на 8,3%, благоустроенного – на 7,4%. Арендная плата за

благоустроенное жилье стала выше на 3,7% [6].

Динамика цен в анализируемом периоде представлена в таблице 1.

Таблица 1 - Изменение цен на рынке жилья на конец периода,

в % к декабрю предыдущего года, прирост +, снижение

|

Вид рынка |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

ноябрь 2015г. |

|

Продажа нового жилья |

-8,7 |

-6,9 |

+4,4 |

+7,1 |

+12,1 |

+9,6 |

+11,5 |

+11,7 |

|

Перепродажа благоустроенного жилья |

-20,4 |

-6,7 |

+5,1 |

+8,2 |

+16,8 |

+13,8 |

+17,6 |

+7,4 |

|

Источник – данные Комитета по статистике Министерства Национальной Экономики РК |

||||||||

Таким образом, стоимость жилья в

Казахстане за последние 5 лет увеличилась: на первичном рынке - на 63,8%; на

вторичном рынке - на 75,1% (таблица 2).

Таблица 2 - Цены на рынке жилья в %,

прирост

|

|

Цена за 1 кв.м, тенге |

Ноябрь 2015г. к (в %) |

Январь-ноябрь 2015г. к январю-ноябрю 2014г., (в %) |

|||

|

октябрю 2015г. |

ноябрю 2014г. |

декабрю 2014г. |

декабрю 2010г. |

|||

|

Продажа нового жилья |

248 484 |

5,5 |

11,8 |

11,7 |

63,8 |

4,2 |

|

Перепродажа благоустроенного жилья |

186 898 |

2,4 |

7,7 |

7,4 |

75,1 |

4,8 |

|

Источник - данные Комитета по статистике Министерства Национальной Экономики РК |

||||||

Из таблицы 2

видно, что ноябре 2015 года по сравнению с аналогичным периодом прошлого года

стоимость жилья в тенге на первичном рынке выросла на 11,8%; на вторичном – на

7,7%. Тогда как за 11 месяцев текущего года прирост составил всего 4,2% и 4,8%

соответственно.

Следует

отметить, что большинство сделок на казахстанском рынке недвижимости

осуществляется в долларах США, доля предложения жилья в национальной валюте

(тенге) составляет всего около 3% от общего объёма.

С введением

плавающего курса тенге в августе 2015 года цены

на жилую недвижимость в долларовом эквиваленте снизились, а в тенговом

выражении – даже увеличились (рисунок 4).

Рисунок 4 – Динамика цен на рынке жилья Казахстана

(доллар/тенге)

Объем

предложения на вторичном рынке Астаны сократился на 13 процентов, в Алматы - на

25, в Караганде - на 22. Количество сделок в Астане и Караганде снизилось на 15

процентов, в Алматы - на 17. Спрос стал смещаться в сторону более дешевого

жилья. Вслед за покупателями рынок стали покидать и некоторые продавцы. Начался

отток частных инвесторов из сегмента продаж в сегмент аренды. Реакция банков

тоже была предсказуемой - многие из них свернули тенговое кредитование,

ужесточили условия. Реальные доходы населения сократились. Скидка на торг при

покупке жилья возросла с привычных 3-5% до 15%, а порой — 20%, то есть примерно

на курсовую разницу [7]. В этих условиях,

многие аналитики прогнозируют дальнейшее снижение цен не только в долларовом,

но и тенговом эквиваленте.

Литература

1.

Кулумбетова

Л.Б. Цикличный характер развития рынка жилья // Материалы международной

научно-практической конференции «Концептуальные основы современной эпохи и

казахстанская модель социально-экономического развития». – Алматы: Университет

«Туран», 2007.

2.

Кулумбетова

Л.Б. Развитие рынка жилой недвижимости Казахстана в условиях глобализации / Автореферат диссертации на соискание ученой

степени доктора экономических наук.- Караганда, 2007.- 41c.

Кулумбетова Л.Б. Казахстанский рынок жилья в условиях глобализации / монография. - Караганда: КЭУК, 2007. – 241 с.

4.

Цены на жилье в РК

могут вернуться на додевальвационный уровень /

http://tengrinews.kz/buildings/tsenyi-jile-rk-mogut-vernutsya-dodevalvatsionnyiy-uroven-281307

5.

. Рынок жилья РК в

2014 году: возможна стагнация http://www.zakon.kz/4605630-rynok-zhilja-rk-v-2014-godu-vozmozhna.html

6.

На рынке жилья в январе-ноябре 2015 года наблюдалось

повышение цен

http://stat.gov.kz/faces/homePage;jsessionid

7.

Шацкая

А. Что будет с ценами на жильё из-за плавающего курса? / http://www.kn.kz/article/8125/