К.э.н. Есенова Г.Ж., магистрант Елжасова Алия

АО «Финансовая академия», Астана

ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ

ФИНАНСОВОГО РИСКА ПРЕДПРИЯТИЯ

Финансовый

риск возникает в процессе отношений предприятия с финансовыми институтами

(банками, финансовыми, инвестиционными, страховыми компаниями, биржами и

другими). Причины финансового риска - инфляционные факторы, рост учетных ставок

банка, снижение стоимости ценных бумаг и другие.

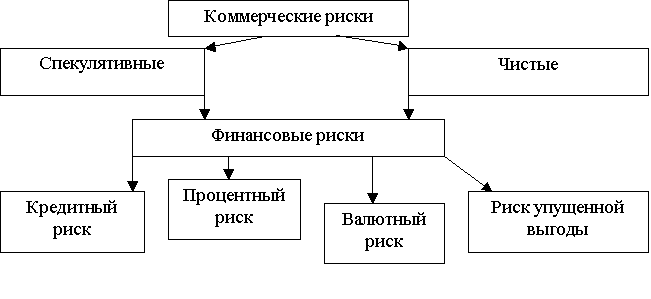

Риски бывают чистые и спекулятивные [1]. Чистые риски означают

возможность получения убытка или нулевого результата. Спекулятивные риски

выражаются в возможности получения как положительного, так и отрицательного

результата. Финансовые риски — это спекулятивные риски. К финансовым рискам

согласно МСФО 7 «Финансовые инструменты: раскрытие информации» относятся [2]:

- кредитный риск - это

риск непоступления платежа или неисполнения своих обязательств одной

стороной по финансовому инструменту и, вследствие этого,

возникновение у другой стороны финансового убытка;

- процентный риск – это разновидность ценового риска и

определяется как риск того, что стоимость будущих потоков денежных средств,

связанных с финансовым инструментом, может быть подвержена колебаниям

вследствие изменения рыночных процентных ставок;

- валютный риск - это риск изменений справедливой

стоимости или будущих денежных потоков от

финансовых инструментов в связи с изменениями курсов обмена валют;

- риск

упущенной финансовой выгоды -

это риск наступления косвенного финансового ущерба (неполученная прибыль) в

результате неосуществления какого-либо мероприятия (например, страхование,

хеджирование т.п.).

Выше изложенная классификация финансового риска проиллюстрирована на рисунке 1.

Рисунок 1 – Система финансовых рисков

П р и м е ч а н и е -

систематизировано автором

Финансовый риск

является одной из наиболее сложных категорий, связанных с осуществлением

хозяйственной деятельности, которой присущи следующие основные характеристики:

1. Экономическая

природа. Финансовый риск проявляется в сфере экономической деятельности

предприятия, прямо связан с формированием его прибыли и характеризуется

возможными экономическими его потерями в процессе осуществления финансовой

деятельности.

2. Объективность

проявления. Финансовый риск является объективным явлением в функционировании

любого предприятия; он сопровождает практически все виды финансовых операций и

все направления его финансовой деятельности.

3. Вероятность

реализации. Вероятность категории финансового риска проявляется в том, что

рисковое событие может произойти, а может и не произойти в процессе осуществления финансовой деятельности предприятия.

4. Неопределенность

последствий. Эта характеристика финансового риска определяется недетерминируемостью

его финансовых результатов, в первую очередь, уровня доходности осуществляемых

финансовых операций.

5. Ожидаемая

неблагоприятность последствий. Этот риск в хозяйственной практике

характеризуется и измеряется уровнем возможных неблагоприятных последствий. Это

связано с тем, что ряд крайне негативных последствий финансового риска

определяют потерю не только дохода, но и капитала предприятия, что приводит его

к банкротству.

6. Вариабельность

уровня. Уровень финансового риска, присущий той или иной финансовой операции

или определенному виду финансовой деятельности предприятия не является

неизменным.

7. Субъективность

оценки. Несмотря на объективную природу финансового риска как экономического

явления основной оценочный его показатель – уровень риска – носит субъективный характер[3].

Рассмотренные

характеристики категории финансового риска позволяют следующим образом

сформулировать его понятие.

Под

финансовым риском предприятия понимается вероятность возникновения

неблагоприятных финансовых последствий в форме потери дохода и капитала в

ситуации неопределенности условий осуществления его финансовой деятельности.

Литература:

1.

Баканов М.И. Теория

экономического анализа.–М.: Финансы и статистика, 2005 г.

2.

Стоянова Е.С. Финансовый

менеджмент: теория и практика. –М.: Перспектива, 2011 г.

3.

Балабанов И.Т. Анализ и

планирование финансов хозяйствующего субъекта. / И.Т. Балабанов. – М.: Финансы

и статистика, 2006 г. – С.43-45