Экономические науки/7.Учет и аудит.

Варчук О.А., Маліновська К.І.

Одеський національний політехнічний університет, м. Одеса

ОСОБЛИВОСТІ

ОБЛІКУ ІННОВАЦІЙНИХ ВИТРАТ КАПІТАЛЬНОГО ХАРАКТЕРУ

Витрати є одним з основних об’єктів бухгалтерського

обліку інноваційної діяльності, їх розмір прямо впливає на фінансовий результат

діяльності підприємств. Інформація про інноваційні витрати накопичується на

різних бухгалтерських рахунках, що в майбутньому не дозволяє визначити

собівартість окремої стадії інноваційного процесу і визначення загальної суми

витрат. Також не існує внутрішньої звітності підприємства, яка б дозволила

оперативно та в систематизованому вигляді отримати інформацію для управління

інноваційними витратами.

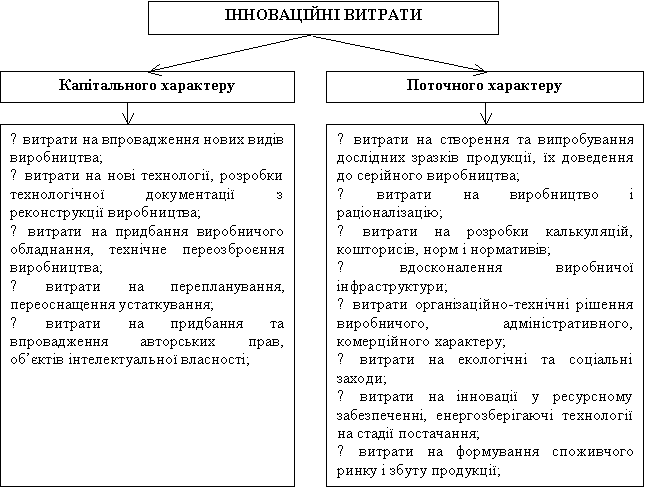

В бухгалтерському обліку інноваційні витрати поділяють на

поточного та капітального характеру (рис. 1).

До інноваційних витрат поточного характеру відносять

витрати пов’язані з операційною діяльністю, у ході якої створюються

безпосередньо інноваційні продукти та інноваційна продукція [1].

Інноваційні витрати капітального характеру пов’язані з впровадженням нових типів виробництв, нових

технологій, виробничого обладнання, технічним переозброєнням виробництва,

переоснащенням устаткування, придбанням та впровадженням авторських прав,

об’єктів інтелектуальної власності [1].

Дуже

багатий внесок в дослідження інноваційних витрат зробив Крупка Я.Д., який

розробив 28 моделей обліку інноваційних витрат.

Для

обліку інноваційних витрат капітального характеру, на нашу думку, найбільш

доцільною є модель  . Модель

. Модель  використовується, якщо інноваційний проект здійснюється на промисловому підприємстві господарським

способом [2].

використовується, якщо інноваційний проект здійснюється на промисловому підприємстві господарським

способом [2].

Рисунок 1 – Інноваційні витрати поточного та капітального

характеру

Отже, дана модель обліку відображає

інноваційні витрати, пов’язані з розробкою необоротного активу власними силами,

наприклад, виготовленням нового обладнання − випробувального стенду для

діагностики тахографів.

Тахограф − це

бортовий технічний пристрій вимірювання, який призначений для безперервної

реєстрації та індикації в автоматичному режимі швидкості, часу руху і пробігу

автомобіля, часу праці та відпочинку водіїв. Для введення в експлуатацію

тахограф спочатку необхідно продіагностувати за допомогою випробувального стенду.

Для виробництва випробувального стенду на підприємстві створена окрема

виробнича ділянка. Адаптуємо модель , враховуючи особливості виробництва випробувального стенду для промислового підприємства (рис. 2).

, враховуючи особливості виробництва випробувального стенду для промислового підприємства (рис. 2).

Господарські операції і кореспонденція рахунків з обліку інноваційних витрат капітального

характеру з виготовлення випробувального стенду

для промислового підприємства представлені в табл. 1.

Таблиця 1

‒ Господарські операції та кореспонденція рахунків з обліку інноваційних

витрат капітального характеру (виготовлення випробувального стенду)

|

Зміст операції

|

Кореспондуючи рахунки

|

|

Дебет

|

Кредит

|

|

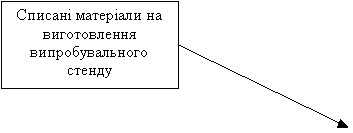

Відображено списання матеріалів

на виготовлення нового інноваційного обладнання

|

152.3

|

20

|

|

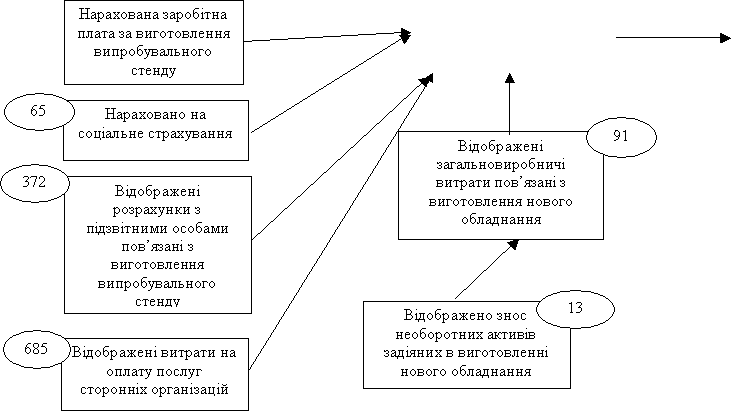

Відображено нарахування

заробітної плати робітникам, зайнятим виготовленням нового обладнання

|

152.3

|

66

|

|

Відображено нарахування ЄСВ на

заробітну плату робітників, зайнятим виготовленням нового обладнання

|

152.3

|

65

|

|

Відображено витрати на

амортизацію основних засобів, необхідних для виготовлення нового обладнання

|

152.3

|

13

|

|

Відображені витрати на оплату

послуг сторонніх організацій, задіяних у виготовленні нового обладнання

|

152.3

|

68

|

|

Відображені розрахунки з підзвітними

особами пов’язані з виготовлення випробувального стенду

|

152.3

|

372

|

|

Відображено знос необоротних активів

загальногосподарського призначення задіяних в виготовленні нового обладнання

|

91

|

13

|

|

Відображені загальновиробничі витрати

пов’язані з виготовлення нового обладнання

|

152.3

|

91

|

|

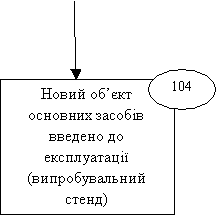

Введено в господарський оборот

виготовлений підприємством об’єкт основних засобів

|

104

|

152.3

|

Вважаємо

правильним віднесення витрат на виготовлення нового для підприємства обладнання

на субрахунок 152 «Придбання (виготовлення) основних засобів», оскільки дані

об’єкти відповідають вимогам П(С)БО 7 «Основні засоби». До рахунку 152

«Придбання (виготовлення) основних засобів» слід відкрити аналітичний

рахунок − 152.3 «Виготовлення

нового обладнання: випробувальний стенд».

Для

виробництва нового обладнання на дослідженому підприємстві створена окрема

виробнича ділянка, що дозволяє всі витрати пов’язані

з виробництвом випробувального стенду відобразити на субрахунку 234 «Виробництво

нового обладнання: випробувальний стенд».

Отже,

за схемою наданою на рис. 2 у дебет субрахунку 234 «Виробництво

нового обладнання: випробувальний стенд» з кредиту

рахунків 20 «Виробничі запаси», 66 «Розрахунки

за виплатами працівникам», 65 «Розрахунки

за страхуванням», 372 «Розрахунки з підзвітними особами», 685 «Розрахунки з іншими кредиторами», 91

«Загальновиробничі витрати» протягом звітного періоду будуть списуватися всі витрати

пов’язані з виробництвом випробувального стенду. Потім

витрати списуються на субрахунок 152.3 «Виготовлення нового обладнання:

випробувальний стенд». На етапі введення об’єкта основних засобів в

експлуатацію субрахунок 152.3 «Виготовлення нового обладнання: випробувальний

стенд» списується в кредит субрахунку 104 «Машини та обладнання», а саме

субрахунок 104 де формується первісна вартість нового обладнання.

Отже, використання

даної моделі обліку інноваційних витрат капітального характеру є зручною і дає

змогу отримати достовірну інформацію про даний вид витрат для ефективного

управління та контролю за ними.

Литература:

1. Ковальова О.М., Кірсанова В.В., Сухарева Т.О. Проблеми обліку

інноваційної діяльності. Вісник соціально-економічних досліджень: збірник

наукових праць. – Одеса: ОДЕУ. – 2011.

2. Крупка Я. Д.

Варіанти обліку інноваційних процесів на підприємстві / Я. Д. Крупка //

Бухгалтерський облік і аудит. – 2006. – № 5. –С. 11 – 18.

3. Варчук О.А. Інноваційні

витрати промислових підприємств: проблеми їх відображення в бухгалтерському

обліку / Філиппова С.В., Варчук О.А., Крисенко А.В. / Бізнес Інформ. – 2015. –

№5. – C. 215–220.