Экономические

науки/10.Экономика предприятия

к.е.н.,доц. Войцеховська Ю.В., магістр Рехлицька Ю.С.

Національний університет «Львівська політехніка», Україна

Ризики

в інноваційно-інвестиційній діяльності підприємств

В

сучасних умовах інвестиції є найважливішим засобом забезпечення умов

становлення ринкової економіки, інноваційної моделі розвитку, підвищення

ефективності господарської діяльності.

Інвестиції

в інноваційні проекти завжди орієнтовані на майбутнє і тому пов'язані з деякою невизначеністю щодо

витрат та результатів, тобто з ризиком. Під цим поняттям прийнято розуміти

ймовірність втрпти частини ресурсів, появи додаткових витрат, недоодержання

доходів тощо.

Дослідженням

економічнихих ризиків займалися такі українські вчені як Вітлінський В. В.,

Верчено П. І., Великоіваненко Г. І.,Ястремський О. І., та іноземні вчені такі

як Мертенс О. В., Сігал А. В.,Фере В., Шарп У., Райс Т.,та інші. Мета їх

наукових досліджень була спрямована на досконале вивчення макро- та мікрочинників які негативно впливають на

становище підприємства, зокрема справляють негативний вплив на фінансову

незалежність, рентабельність, ліквідність підприємства та на інші показники, які характеризують стан

підприємства.

На

рівні підприємства часто виділяють три групи ризиків – бізнесовий, фінансовий,

операційний. Іноді до окремої, четвертої групи, відносять кредитний ризик.

Прикладом

бізнесового ризику можуть бути : наявність жорсткої конкуренції, дія

інфляційних процесів, втрата репутації тощо.

Щодо фінансових ризиків, то

у науковій літературі немає однозначності в трактуванні їх сутності

та їхнього місця у системі господарської діяльності підприємства. Одні

фахівці розглядають фінансові ризики як окремий вид ризиків підприємства [1].

Деякі економісти вважають, що ці ризики входять до складу інших ризиків –

ринкового, інвестиційного М. Клапків відносить до групи фінансових ризиків

практично всі майнові ризики, оскільки, на його думку, збитки, які виникають

внаслідок прояву майнових ризиків, майже завжди мають фінансовий характер,

тобто набувають грошового виміру. Л.О. Коваленко і Л.М. Ремньова, досліджуючи

послідовність розроблення політики управління ризиками, виділили відповідні етапи формування політики

управління фінансовими ризиками[2].

Одним

із важливих для промислових підприємств вважається операційний ризик, який

пов»язаний з виробництвом продукції.

Даний ризик обумовлений збоями у виробничому процесі (аварії і перебої в

роботі обладнання, зміна якості матеріалів та сировини, недоліки в

постачанні, недостатня кваліфікація

виробничого персоналу тощо ) . Рівень операційного ризику залежить від

активного впливу на обсяги продажів, ціни й витрати підприємства. Це, у свою

чергу, залежить значною мірою від структури активів; технічного обладнання,

його гнучкість і можливість перейти на інше виробництво; відносин між

посадовими особами та співробітниками (їх схильність до інновацій і змін);

посилення конкуренції (кількість конкурентів, їхні позиції на ринку,методи

конкурентної боротьби, бар'єри для входу на нові ринки, і т.д.); стабільності

національної та світової економіки у

разі підприємств з високою часткою експорту або імпорту.

В

багатьох випадках ризик може бути визначений кількісно. Його аналіз і оцінка,

як правило, базуються на використанні статистичних методів. Завдання полягає в

тому, щоб визначити імовірність того, що певна подія відбудеться в майбутньому.

З точки зору економічних критеріїв важливим слід вважати знаходження

взаємозв»язку між мірою ризику та дохідності.

Нами проводились

дослідження на підприємстві ТзОВ «Електронпобутприлад» щодо оцінки ефективності та ризиків при впровадженні інноваційно- інвестиційного

проекту, який передбачає розширення асортиментного ряду товарів за рахунок

виробництва нових видів побутової техніки.

В

методологічному аспекті розрахунки проводились шляхом використання методу

чистої теперішньої вартості (NPV) в поєднанні з імітацією випадкових процесів

методом Монте-Карло. З цією метою було використане відповідне стандартне

програмне забезпечення.

Імовірнісні аспекти даного

інвестиційного проекту обумовлюються можливими коливаннями цін на продукцію в

зв»язку з наявністю конкурентів, нестабільністю національної валюти, вартістю

матеріалів та комплектуючих, а також можливими змінами попиту на продукцію

загалом і на окремі її види та ін.

Розрахунок чистого

приведеного доходу (NPV) проводиться за формулою:

![]()

де Pі - річні грошові

поступлення впродовж n років;

r - дисконтна ставка; IC -

стартові інвестиції; n - термін реалізації проекту.

При

проведенні розрахунків згідно методу Монте-Карло передбачалось, що

імовірнісні параметри

проекту підпорядковуються нормальному закону розподілу з заданими

середніми значеннями та стандартними відхиленнями.

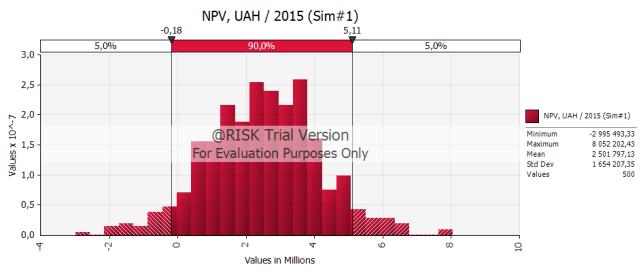

Результати розрахунків NPV графічно представлені наступним чином:

Розподіл симуляції ризику для проекту

На рисунку зображена гістограма розподілу NPV як випадкової величини. Кожній величині NPV ставиться у відповідність імовірність її появи. Для

оцінки інвестиційних проектів важливо визначити інтервал, в якому NPV більше або дорівнює нулю, оскільки в цьому випадку

проект є прийнятним для реалізації.

З наведеного графіка

слідує, що 95% варіантів проекту є ефективними в тій чи іншій мірі, а тільки

5% з них (де NPV є від»ємним) не задовільняють умові ефективності. Таким чином, можна

інтерпретувати, що розроблений проект має лише 5% ризику збитковості. З точки зору прийняття конкретного рішення

можна вважати використання інвестиційних витрат в розширення асортименту продукції

доцільним.

Слід

зауважити, що застосування даного методу аналізу інвестиційних проектів може

носити ітераційний характер, коли є можливість

вибирати варіанти розширення асортименту продукції. Це дасть змогу

визначити оптимальний варіант нового продуктового асортименту в межах заданих

рівнів ризику та ефективності.

Література:

1. Бланк И.А. Финансовая стратегия предприятия /

И.А. Бланк. – К. : Изд-во «Ольга», Ника-Центр, 2004. – 720 с. 2. Горбач Л.М.

Страхова справа : навч. посіб. – 2-е вид., випр. / Л.М. Горбач. – К. : Вид-во

«Кондор», 2003. – 252 с. 3. Верчено

П.І., Великоіваненко Г.І., Демчик Н.В. та ін. Ризикологія: Навчально-методичний

посібник для самостійного вивчення дисципліни - К.: КНЕУ, 2006. -

176 с.4.Управління підприємствами: сучасні тенденції розвитку : монографія /

Н. П. Гончарова, Г. О. Швиданенко ; ред. О. С. Федонін. – К. : КНЕУ, 2006. –

284 с. – (До 100-річчя Київського національного економічного університету).