доц. Лобанов А.В., к.т.н., доц. Кащеева В.Ю.

Национальный аэрокосмический университет имени Н. Е. Жуковского,

г.Харьков, Украина

Некоторые аспекты совершенствования

денежно-кредитной политики НБУ

Денежно-кредитная политика - это комплекс мер, предпринимаемых государством в денежно-кредитной сфере с целью обеспечения устойчивого экономического роста, стабильности цен и занятости населения. Целью денежно-кредитной политики является достижение и сохранение финансовой стабилизации экономики, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платёжного баланса страны.

Классические инструменты и методы монетарной политики, применяемые в экономиках развитых стран, не показывают свою эффективность применительно к Украине. Попытка встроить экономику страны в систему международных торговых и финансовых отношений на паритетных условиях привело к восприятию Украины на внешних рынках в качестве сырьевого придатка.

Попытки реструктуризации экономики по европейской модели, так же не дали положительного результата. До настоящего времени в Украине отсутствует развитой внутренний рынок, не созданы условия для формирования внутреннего потребительского и производственного спроса и соответствующего предложения, не удовлетворяются базовые потребности населения.

В отсутствие реального экономического, да и политического суверенитета, жесткое следование рекомендациям МВФ в попытках обеспечить экономический рост на основе классических рыночных механизмов в реальности приводит только к ухудшению структуры экономики и формированию более глубокого кризиса. Так, по предварительным данным НБУ (январь-ноябрь 2015г.) экспорт товаров уменьшился на 31,8%, импорт – на 33,5% соответственно. Отрицательное сальдо баланса товаров и услуг – $1400 млн., отрицательное сальдо финансового счета – $728 млн. За 2015г. ВВП Украины уменьшился на 10,4%, курс гривны к доллару США упал с 16 грн. до 27 грн. (падение в 40%), инфляция составила 43,3%.

Национальный банк Украины определил основные принципы денежно-кредитной политики Украины на 2016 - 2020 годы [1]:

1. Безусловный приоритет достижения и поддержки ценовой стабильности в сравнении с другими целями и задачами денежно-кредитной политики.

2. Режим плавающего обменного курса. Так, курс в значительной мере будет определяться рыночными условиями без предварительно установленного желаемого или прогнозированного значения.

3. Перспективный характер принятия решений, которые базируются на макроэкономической основе.

4. Прозрачность деятельности Национального банка Украины.

5. Институциональная, финансовая и операционная независимость НБУ.

Таким образом, режим свободного плавающего обменного курса гривны

рассматривается НБУ как решающее условие перехода к таргетированию инфляции.

Управление

валютным курсом является политикой, альтернативной контролю над инфляцией. До

тех пор, пока НБУ направляет основные усилия на поддержание валютного курса,

денежное предложение НБУ зависит от ситуации на валютном рынке, НБУ не может

целенаправленно и достаточно эффективно влиять на инфляцию и на процентные

ставки. Поэтому инфляция остается высокой и процентные ставки также высоки и

неустойчивы. Снижение инфляции рассматривается в качестве основной предпосылки

для снижения процентных ставок и роста инвестиционной активности.

Предполагается, что переход к свободному плаванию, следовательно, уход НБУ с

валютного рынка, позволит так же сохранить валютные резервы.

Однако, для такого перехода необходима серьезнейшая предварительная подготовка. Так же это предполагает наличие устойчивых связей между основными макроэкономическими показателями, что возможно только при условии структурной сбалансированности экономики. В Украине таких условий нет. Свободное плавание валютного курса при крупных макроэкономических диспропорциях неизбежно приведет к неустойчивости валютного рынка и большой волатильности обменного курса.

НБУ, на

наш взгляд, принимает ошибочный тезис, что свободное плавание курса

национальной валюты действует как встроенный стабилизатор экономики. Плавающий

курс не является ни встроенным, ни естественным стабилизатором экономики в

целом. Плавающий курс может уравновесить спрос и предложение на валютном рынке,

но при этом вызвать многочисленные дестабилизирующие эффекты в остальной

экономике, в частности, общий рост цен и перераспределение добавленной стоимости

в пользу экспортёров и держателей иностранных активов. Повышение доходности

экспорта в гривне достигается не за счёт остального мира, а за счёт тех

отраслей и видов деятельности, которым нужна валюта (для оплаты импорта или

погашения внешних обязательств).

Рост

доходности в отраслях, ориентированных на экспорт, сопровождается снижением

доходности в отраслях, работающих на внутренний рынок, но использующих

импортируемые компоненты промежуточного спроса. Общий рост цен вызывает

растущие ценовые ожидания и общую неуверенность предпринимателей.

Неконтролируемое удорожание иностранной валюты может вызвать

неплатёжеспособность заёмщиков, привлекавших внешние кредиты и т.д. Намерение НБУ

уйти с валютного рынка вполне предсказуемо вызовет всплеск ожиданий повышения

курса и ускорения инфляции, усилит бегство из гривны, даст дополнительный

импульс валютным спекуляциям и «черному рынку».

Основными

инструментами НБУ при переходе к таргетированию инфляции являются повышение

процентных ставок и денежная рестрикция. Однако, денежная рестрикция и

повышение процентных ставок эффективны в сбалансированных экономиках, сдерживая

агрегированный спрос и купирую инфляцию, порождаемую избыточным платёжеспособным

спросом. Если же рост цен порождается ростом издержек (включая издержки высоких

процентных ставок), или ростом цен импорта, например, вследствие снижения курса

национальной валюты, а также существует ограничение по спросу, тогда повышения

ставок может лишь усилить инфляцию, повышая издержки, и при этом еще более

сокращая агрегированный спрос. Такая политика «снижения инфляции» может

обернуться глубоким экономическим спадом, что мы и наблюдаем в украинской

экономике.

Чтобы быть успешной, денежно-кредитная политика должна быть адекватной условиям Украины, а не ориентироваться на абстрактные схемы и стандарты, полученные, как правило, на базе обобщения опыта функционирования достаточно сбалансированных экономик развитых стран.

В таких условиях наиболее рациональным, на наш взгляд, являются предложения ряда отечественных экономистов [2] об установлении НБУ специального режима кредитно-денежной политики. Такой режим должен включать в себя обязательный контроль за соотношением инфляция и курса национальной валюты, а задача НБУ - корректировать данное соотношение в зависимости от изменения основных макроэкономических параметров с помощью монетарных инструментов.

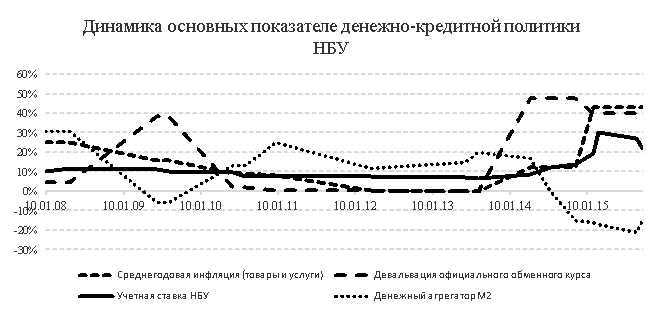

Как показывает практика, для украинской экономики наиболее оптимальное соотношение инфляции и девальвации национальной денежной единицы составляет (примерно) 2 к 1, т. е. при инфляции в 10-12% в год, необходима девальвация национальной валюты на 5-6%. Именно такие пропорции сохранялись в период 2001-2008гг., когда экономика показывала стабильный рост. Однако в конце 2008 года курс гривны резко обвалился, почти на 40% (см. график) и как следствие, за этот период среднегодовая девальвация составила 4,2%. Если бы придерживались предложенного выше соотношения, то внезапных глубоких обвалов курса не было бы. Девальвация постепенно двигалась бы вслед за инфляцией, сохраняя динамическую стабильность.

Похожие параметры заложены и в Постановлении НБУ №541 от 18.08.15г. «Об основных принципах денежно - кредитной политики на 2016 - 2020 годы»

«Среднесрочная цель по инфляции установлена на уровне 5%. В частности, определены такие краткосрочные целевые показатели для годового изменения индекса потребительских цен:

декабрь 2016 года - 12 % +/- 3 п. п.;

декабрь 2017 года - 8 % +/- 2 п. п.;

декабрь 2018 года - 6 % +/- 2 п. п.;

декабрь 2019 года и далее - 5 % +/- 1 п. п.»

Следует отметить, что декларируемая цель НБУ по снижению инфляции до 5% в год планируется достигнуть исключительно монетарными методами. Но инфляция может вызываться как избыточным спросом, так и ростом издержек. В последние годы в украинской экономике удельные издержки повышались в результате опережающего роста цен и тарифов ЖКХ, падения валютного курса гривны. Жёсткая монетарная политика может замедлять темп инфляции, ограничивая избыточный спрос, если он имеет место, но методами такой политики невозможно преодолеть немонетарные факторы инфляции. Инфляция, вызванная ростом издержек, сама по себе ограничивает спрос. Если к этому ограничению прибавляется жёсткая денежная политика, заключающаяся в сжатии денежного предложения и повышении процентных ставок, спад производства становится практически неизбежным, при этом инфляция может даже ускорится.

Для решения задачи поддержания сбалансированной динамики инфляции и курса национальной денежной единицы необходимо:

- инфляцию поддерживать на наиболее эффективном для украинской экономики уровне (8-12%);

- динамика девальвации обменного курса национальной валюты должна коррелировать с уровнем инфляции в соотношении 2 к 1 (4-6%);

- критерием и одновременно условием гармоничного соотношения инфляции и девальвации является равновесность текущего счета платежного баланса;

- инструменты монетарной политики по достижению заявленных целей, а также формирование золотовалютных резервов должны допускать отклонения от равновесных состояний, не выходящих за пределы критических значений.

В заключении добавим, что все вышеизложенное может быть реализовано в полной мере только при проведении реальных структурной изменений в экономике.

Литература:

1. Официальный сайт Верховной Рады Украины [Электронный ресурс]. – Режим доступа: http://zakon5.rada.gov.ua/laws/show/v0541500-15/. – Дата доступа: 28.01.2016г.

2. Гриценко А. Какая денежно-кредитная политика нужна Украине // «Зеркало недели. Украина» №27, от 24 июля 2015г. [Электронный ресурс]. – Режим доступа: http://gazeta.zn.ua/macrolevel/kakaya-denezhno-kreditnaya-politika-nuzhna-ukraine-_.html/. - Дата доступа: 28.01.2016г.