УДК.33, УДК 645.99

Грицюк Татьяна Владимировна кандидат

экономических наук доцент ФБОУ ВПО

РГУТИС, кафедра «Менеджмента и экономики»

Котилко Валерий Валентинович доктор экономических наук, профессор. Главный научный сотрудник СОПС,

академик РАЕН

СОДЕРЖАТЕЛЬНАЯ ЧАСТЬ ФИНАНСОВОГО ПРАВА В БЮДЖЕТНОМ ПРОЦЕССЕ РФ И СНГ

Аннотация. Обозначены

перспективные макроэкономические возможности балансирования бюджета РФ и СНГ на долговременной

основе. Сформулированы постулатно

требования финансового развития бюджета страны на основе сбалансированных

прогнозов. В процессе бюджетного прогнозирования учтены возможности

использования параметров ВВП, ВРП и ИБР с использованием мирового опыта.

Определены варианты прогноз-сценариев профицитниногго и непрофицитного исполнения

бюджета России и СНГ. Проведена оценка

параметров бюджетной системы России и СНГ, с использованием элементов

зарубежного опыта на среднесрочный пятилетний период. Использованы комплексные

подходы и методологии оценки доходопроизводящего потенциала территории, и

доходообразующего потенциала в субъектах федерации в расчете на среднесрочный

прогноз развития России и СНГ. Сформулированы

и даны основные подходы и методы развития бюджета субъекта Федерации.

Ключевые слова.

Бюджет для роста. Макроэкономический сбалансированный прогноз. Прогноз-оценка

сценариев развития территории субъекта РФ.

Доходоформирующий и

доходообразующий потенциал территории. Экспертные оценки макроэкономического

взаимодействия стран. Группы стран по экономическим интересам. Бюджетная

защищенность закрепленных статей бюджета РФ и СНГ.

Структурное

содержание финансовой политики Российской Федерации

Основу финансовой политики составляют стратегические направления,

которые определяют долгосрочную и среднесрочную перспективу использования

финансов и предусматривают решение главных задач, вытекающих из особенностей

функционирования экономики и социальной сферы страны. Одновременно с этим

государство осуществляет выбор текущих тактических целей и задач

использования финансовых отношений. Они связаны с основными проблемами,

стоящими перед государством в области мобилизации и эффективного использования

финансовых ресурсов, регулирования экономических и социальных процессов и

стимулирования передовых направлений развития производительных сил, отдельных

территорий и отраслей экономики. Все эти мероприятия тесно взаимосвязаны и

взаимозависимы[1].

Под

прогнозом развития бюджета подразумевается комплекс вероятностных оценок

возможных путей развития его доходной и расходной частей. Цель бюджетного прогнозирования

— на основе сложившихся тенденций, конкретных социально-экономических условий и

перспективных оценок разработать и обосновать оптимальные пути развития бюджета

и на этой основе дать предложения по его укреплению. Своевременный учет

результатов такого прогнозирования является важным условием для принятия

наиболее эффективных мер в финансовой политике государства, региона[2].

Расчет прогнозируемых бюджетных показателей основан на иных

методологических подходах, нежели расчеты показателей годового бюджета. Если

показатели годовых и квартальных бюджетов определяются на базе прямых расчетов

экономических и финансовых параметров, то при определении прогнозных бюджетных

показателей, как правило, такой возможности нет из-за отсутствия необходимых статистических

и отчетных данных[3]. Одним из

направлений среднесрочного бюджетного прогнозирования в РФ является

использование новых понятий бюджетных правоотношений в отношении расходных

обязательств федерального бюджета РФ,

закрепленных в ст.6 БК РФ

На первой

стадии формирования проекта бюджета осуществляется разработка федеральными органами

исполнительной власти и выбор Правительством РФ сценарных условий

функционирования экономики РФ на очередной финансовый год, содержащих основные

макроэкономические показатели, характеризующие состояние экономики, целевые

параметры, основные меры по финансовой и экономической стабилизации, а также

материалы для уточнения параметров среднесрочного прогноза

социально-экономического развития Российской Федерации.

Статистическая оценками микроэкономической эффективности государственных расходов

На стадии составления проектов бюджетов очень важное значение приобретает оценка микроэкономической

эффективности государственных расходов. Так, составление проектов бюджетов

по приростному принципу должно сопровождаться стратегическим анализом

государственных расходов и функций, а также оценкой экономических результатов

государственных расходов.

Ранее в основу стратегического краткосрочного прогнозирования

бюджета была положена достаточно жесткая конструкция функциональной структуры

расходов бюджета федерального. Впоследствии в системе национальных счетов

бюджета России и кодов и подкодов бюджетной классификации расходов бюджета РФ

она было дополнена вложенными целевыми статьями бюджета РФ, вложенными статьями

бюджета РФ, имеющих ведомственное исполнении и использование. Альтернативой

этому является неоднозначное толкование полномочий по исполнению бюджетных

средств и полномочий по исполнению бюджетных назначений в бюджета в разрезе внутренних статей бюджета

федерального РФ. Многие из этих статей имеют не только строгую композицию

исполнения ведомственных статей бюджета, бюджета по целевому внутреннему

согласованному исполнению статей, но имеют громадное[4]

и достаточно обозримое региональное значение, в контексте использования статуса

субъекта Федерации. Необходимо использовать это бюджетное прогнозирование на

уровне статусных и особо статусных областей и территорий областей, входящих в

состав региона[5].

Для разработки нормативов

бюджетной и социальной обеспеченности необходимы как минимум следующие

предпосылки:

·

отсутствие

ценовых колебаний как временного, так и структурного характера;

·

структурная

экономическая политика государства должна носить ярко выраженный и стабильный

характер;

·

осуществление

реформы институциональной структуры, системы стимулов и оценки результатов;

·

усовершенствование

процесса финансового учета и отчетности для обеспечения достоверности данных,

на основе которых разрабатываются такие нормативы.

Особое внимание должно быть

уделено продуманности и обоснованности механизмов реализации и ресурсного

обеспечения государственных программ, их корреляции с долгосрочными целями

социально-экономической политики государства. Для этого необходима разработка

бюджетной стратегии Российской Федерации на период до 2030 года, определяющей

основные черты бюджетной политики при различных вариантах развития российской и

мировой экономики. При этом на период до 2020 года в бюджетной стратегии [6]должны

быть определены предельные размеры бюджетных ассигнований по государственным

программам (ключевым направлениям расходов). В рамках бюджетной стратегии

необходимо конкретизировать долгосрочные базовые требования к формированию и

исполнению финансовых обязательств государства, а также к налоговой системе,

поэтапному совершенствованию межбюджетных отношений и повышению эффективности

бюджетных расходов. Бюджетная стратегия должна обеспечить предсказуемость

реакций бюджетной системы на вызовы и возможности, которые могут возникать в

рамках различных вариантов развития мировой экономики, предусматривать

превентивное применение адекватного набора мер при негативном воздействии

внешних экономических факторов. При формировании бюджетной стратегии необходимо

учитывать как действующие расходные обязательства, так и те обязательства,

возникновения которых можно ожидать на основе данных экономических и социальных

прогнозов, оценки перспективного воздействия внутренних и внешних

экономических, [7]социальных и

иных факторов. В бюджетной стратегии необходимо определить механизмы

обеспечения связи между долгосрочными целями государственных программ,

конкретными индикаторами их выполнения и бюджетными проектировками на

трехлетний период. Правительству Российской Федерации следует до конца 2012

года подготовить долгосрочную бюджетную стратегию, сопряженную с долгосрочным

прогнозом социально-экономического развития Российской Федерации.[8]

Программа по повышению бюджетных

расходов продлена до 2015 года

В действовавшем варианте на реализацию

программы закладывалось около 2,7 млрд рублей. При изменениях объем

финансирования ДЦП составит почти 5 млрд рублей, из которых 4,7 млрд – средства

областного бюджета, предполагаемая доля муниципальных образований составит

232,8 млн рублей.

Изменения содержательной части коснулись

ожидаемых конечных результатов реализации программы. Так, в 2015 году доля

расходов областного бюджета, осуществляемых программно-целевым методом, должна

достигнуть 70% (ранее ставилась цель 50% в 2013 году). Доля автономных и

бюджетных учреждений, оказывающих услуги на основе государственных заданий,

должна увеличиться до 80%, казенных учреждений – 95%. Уровень средней долговой

нагрузки на местные бюджеты предполагается снизить до предела, не превышающего

10%. Объем резервного фонда Иркутской области будет не менее 3,5% от

утвержденного годового объема собственных доходов областного бюджета.

Одним из ключевых изменений программы

является переход на трехлетнее бюджетное планирование, начиная со следующего

года. Ожидаемый результат – переход на такую систему бюджетирования не менее

75% муниципалитетов Приангарья. Для этого при определении размера премии тому

или иному МО за эффективность расходования бюджетных средств вводится

дополнительный показатель, учитывающий наличие долгосрочного планирования.

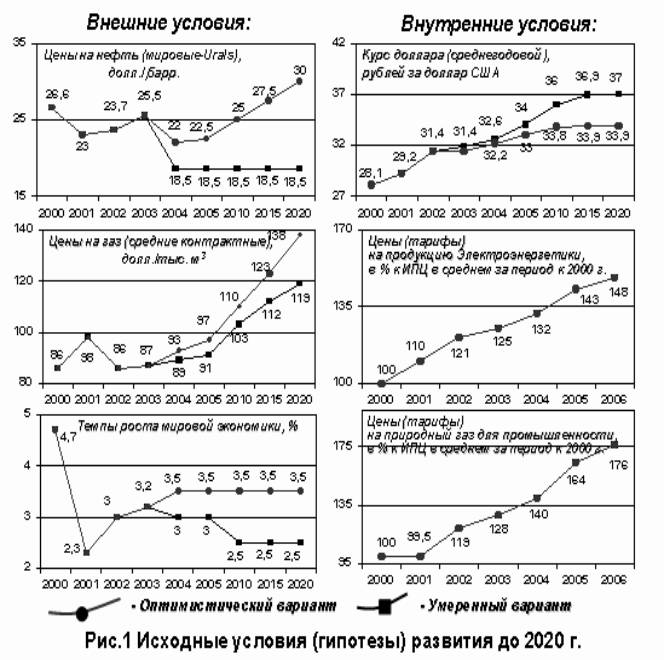

Рисусное обеспечение программа

развитяи РФ и СНГ до 2020 года

Ресусное обеспечение

программа развитяи Татарстан до 2020 года – сценарий оптимистичный

ориентированный на средний уровень цен и средний уровень потребления

общественных балг в РФи в Республике Тат арстан, Треспублике Гатчина и

Республике Буковина[9], Республике

Подилля

На рисунке представлена

программа развития и оценочный вероятностный сценарий-прогноз долгосрочного

стратегического развития на длительную стратегическую перспективу развития РФ и СНГ.

В

Перспективе ожидается подсоединение к данной программе в рамках развития приграничных районов России острова

Хаолинь, острову Фудзияма, и островов

Фулдзь и субавтономии в сосотаве концесидиальных договоров с Россией

субавтономии Никосава

Анализ

макроэкономических параметров развития региона Татарстан до 2018-2020 года

Сценарий

умеренный – ориентирован на умеренный рост цен в нефтегазовом секторе

экономике, приток и прирост рабочей силы извне и оптимистический прогноз бюджет

Российской федерации на 2014-2018 годы и оптимистический прогноз бюджета

развития республики Полуосрова Сахалин, полуострова Соловки, Респубилки Коми и

Курильских островов И республики Галличина и Республики Буковина. Республики Гатчина совместно в

сценариях и условиях развития до 2023 года.

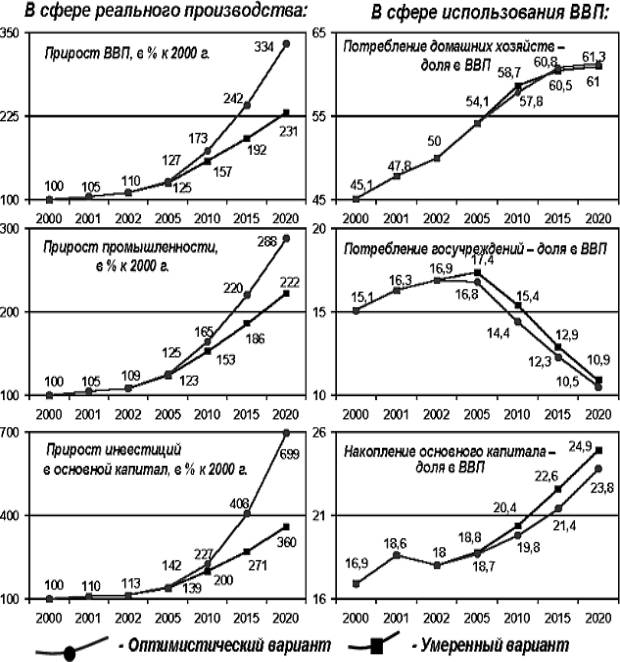

Рисунок

2. Исходные

гипотеза развития Республики Татарстан в расчете на средний умеренный прогноз

развития округа Татарстан и Российской Федерации в целом до 2020 года

·

·

·

Рисунок

3.5. Структура бюджетного законодательства РФ используемая для проектов бюджета

РФ.

Рисунок 1. Структура бюджетного законодательства РФ, используемая для составления проекта бюджета РФ

Основные усилия Правительства Российской Федерации в

2014-2019 годах сосредоточатся на следующих приоритетах социально-экономической

политики, реализация которых будет обеспечена необходимыми бюджетными расходами

и выполнением публично-нормативных расходных обязательств бюджета РФ на

среднесрочный ожидаемый период.[10]:

·

социальное развитие и инвестиции в человеческий капитал (расходы федерального бюджета на эти цели в прогнозный период составят в среднем 10,1% ВВП или около 50% расходов

федерального бюджета);

·

обеспечение инновационного развития и поддержка высокотехнологичных секторов экономики («инновационные расходы» федерального бюджета в прогнозный период, по оценке Минэкономразвития России, составят в среднем около 4,5-5,2% всех расходов бюджета или около 0.9-1,1% ВВП. При сохранении расходов на поддержку науки

будут расти расходы на поддержку высокотехнологичных секторов экономики).

Инновационная

деятельность требует концентрации и

мобилизации финансовых, материальных, информационных, интеллектуальных и

человеческих ресурсов. Во многих регионах создаются инновационные структуры,

которые в кооперации с научно-исследовательскими институтами и КБ и ОКБ создают

конкурентоспособный продукт. Без специальных решений невозможно преломить 8-10%

тенденцию внедрения нововведений на промышленных предприятиях России.

Инновационная составляющая

является важнейшим аспектом региональной политики. Из всех постсоветстких стран

Россия обладает огромным научно-техническим потенциалом, имеет достаточно

высокий уровень развития науки, научные школы известны за рубежом, существенную

долю специалистов с высшим образованием.

Региональная инновационная

политика, опираясь на концепцию «опережающего развития», основывается на

следующих элементах ее реализации[11]:

·

Приоритетное развитие

наукоемкой продукции;

·

Использование новых

технологий в финансовых схемах;

·

Использование современных

технологий в менеджменте, внедрение новых технологий в проектировании

предприятия;

·

Создание современной

структуры регионального рынка труда.

Концепций

опережающего инновационного регионального развития должна иметь два сценария

ее реализации:

·

Поддержание производства и

внедрение новых технологий на действующих крупных предприятиях;

·

Создание новых предприятий и

научно-производственных центров, использующих накопленный

научно-производственный потенциал, отвечающий мировым стандартам.

При этом определяющими

факторами ее реализации выступают наукоемкие технологии, современный

менеджмент, высококвалифицированные кадры и наличие инновационной стратегии

(или программы) развития на среднесрочную и долгосрочную перспективу.

В качестве инновационного цикла в данном случае выступают;

·

Наукоемкие технологии;

·

Бизнес-контракты;

·

Целевые объемы

финансирования;

·

Проектирование и создание

предприятий;

·

Выход на проектный уровень и

возврат затраченных финансовых ресурсов.

Только в этом случае можно

обеспечить активизацию инвестиционной деятельности в регионах России.

В качестве условий активизации инновационной могут выступать:

наличие различных видов региональных рынков и угроз; наличие инновационного и

предпринимательского потенциала принятая среднесрочная и долгосрочная стратегии

инновационного развития региона; правовая база для эффективной инновационной

деятельности; финансовые ресурсы венчурного типа; инновационная инфраструктура

поддержки и содействия реализации инновационных программ; наличие интегрированной системы управления

инновационным процессом.

Цель концепции регионального

инновационного развития - обеспечить

конкурентоспособность региональной экономики. В качестве новых элементов можно

рассматривать:

·

Бизнес-проектирование;

·

Циклическое использование

финансовых ресурсов, ориентированных на гарантированное возвращение кредитов;

·

Увязка бизнес-проектирования

со структурой концепции;

·

Выход предприятий, задействованных

в реализации концепции, на своевременный возврат заемных средств.

В таблице 1 представлен прогноз, основанный на

прогноз-оценках и прогноз-сценариях на

мировых финансовых рынках на базовые металлы.

Таблица 1.

Цены на

металлы

|

Наименование источника |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016-2019 |

2020 |

|

1 МВФ, OUTLOOK Database |

Индексы цен |

Базисный год |

2005год |

|

|

|

|

|

|

Алюминий (Prince index 99,5%, minimum purity, LME spot

price, CIF UK porct) |

100,496 |

113,127 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Медь (Prince index grade A cathode, , LME spot

price, CIF European ports) |

195,839 |

203,999 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Железная руда Prince index- 67,55% iron content, fine,

contract to Europe, FOB, Ponta da

Madeira |

200,385 |

215,385 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Олово (Prince index Standard prage, LME spot price) |

230,189 |

243,749 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Никель (Prince index melting grade , LME spot price, CIF European

ports) |

142,145 |

135?138 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Цинк (Prince index higt grade 98% pure) |

166,601 |

188,081 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Свинец (99,97% pure Prince index LME spot price, CIF European Ports) |

230,919 |

246,313 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Уран (Prince index u3o8 restricted

price, Nuexco exchange spot) |

157,532 |

168,273 |

н/д |

н/д |

н/д |

н/д |

н/д |

н/д |

|

Золото (троиц. унц.) |

1175 |

1000 |

950 |

н/д |

н/д |

850 |

н/д |

920 |

Основные

приоритетные направления развития бюджетной политики РФ

Основное

требование к бюджетной политике - гарантированное исполнение принятых расходных

обязательств, сохранение долгосрочной стратегии развития.

В основу формирования и реализации

бюджетной политики на среднесрочный ожидаемый период, а также обоснования

среднесрочных

параметров бюджета развития России на период до 2019 года положены

стратегические цели развития страны, которые определяются в ежегодных посланиях

президента РФ Путина В.В.

Главной целью является повышение уровня и качества жизни населения. Государство должно способствовать повышению реальных доходов и занятости населения, росту сбережений и имущества граждан, развитию рынка недвижимости и жилья. В сфере его прямой ответственности – удовлетворение потребностей граждан. В сфере его прямой ответственности – удовлетворение потребности граждан в качественном и доступном жилье, услугах образования, здравоохранении, культурном и духовном развитии, досуге. Безусловное выполнение всех законодательно установленных социальных гарантий, в том числе пенсионное и социальное обеспечение, социальная защита населения и граждан, нуждающихся в государственной помощи.

Основа для решения социальных проблем – высокие темпы устойчивого роста, рост заработной платы в экономике, расширение финансовых возможностей и создание новых рабочих мест, рост заработной платы в экономике, расширение финансовых возможностей государства. Для этого, прежде всего, необходимо поддерживать финансовую стабильность, низкую инфляцию и стабильность национальной валюты, определяющей степень доверия людей к государству и готовность инвестировать в экономику страны. Важное значение для развития бизнеса имеет снижение налоговой нагрузки на экономику и административных барьеров, защита прав собственности, обеспечение устойчивого экономического роста, экономической свободы и условий равной конкуренции. Так государство должно и обязано способствовать развитию и поддерживать развитие транспортной, коммуникационной и энергетической инфраструктуры. авиа- и судостроения, экспорта интеллектуальных услуг, космической отрасли и стратегических отраслей экономики..

Обеспечение

обороноспособности и безопасности – необходимое условие создания для развития

страны. Социальный прогресс невозможен в стране, граждане которой страдают от

военных агрессий, терроризма, преступности,

стихийных бедствий и военных катастроф,

в том числе глобального и локального характера. Разрушительный потенциал

насилия и коррупции, природных и техногенных

катастроф, рост долгов государства по

отложенным социальным программам развития страны – все это влияет на социальный

и бюджетный долг государства, на возможность защиты

граждан от внешних и внутренних угроз в России и на экономическом пространстве СНГ.

Обеспечение высокой боеготовности вооруженных сил, их техническое

переоснащение, и обеспечение профессиональной

мобильной армии, борьба с терроризмом и распространением оружия, в том

числе оружия массового поражения, предупреждение локальных конфликтов,

предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийный бедствий, вот, что входит в число основных приоритетных бюджетных

расходов России и стран СНГ.

Создание

условий для будущего развития — важнейшая миссия социально

ответственного государства. Люди должны

быть уверены в завтрашнем дне, убеждены в том, что их дети и внуки будут

благодарны старшим поколениям, заложившим основы будущего процветания страны в

целом, а значит и для каждой семьи в

отдельности. Развитие природного и научного потенциала, конкурентоспособного

образования, формирование инновационной среды, поддержка передовых технологий,

обеспечение прав и свобод граждан,

развитие демократии и гражданского общества, эффективная организация конституционной

основы и конституционного устройства самого государства, борьба с коррупцией -

необходимые предпосылки для достижения этой благородной цели.

Достижение

этих целей определяется не только их финансовым обеспечением, но и

эффективностью правового регулирования, национально-правого регулирования,

способностью государства принимать справедливые законодательные акты и

подзаконные акты первого уровня юридической силы и неоспоримой юридической силы

в РФ, добиваться их исполнения. Значительный вклад вносят, в рамках

законодательно установлений полномочий и ответственности, органы

государственной власти субъектов Российской Федерации местного самоуправления,

в том числе в рамках законодательно установленных полномочий в сфере бюджета.

Целый ряд публичных обязательств исполняется за счет государственных

внебюджетных фондов.

Однако

решающий вклад в реализацию стратегических целей развития страны вносит,

прежде всего, федеральный бюджет, что отражено в законодательных актах в

качестве первостепенной законодательной силы в РФ. Основные его параметры

существенно влияют на уровень инфляции, дефляторы внутренних цен и дефляторы

внутренних цен по промышленности, вероятностным оценкам прогноза валютного

курса, налоговую нагрузку и другие условия экономического развития. Финансовое

обеспечение деятельности государства в стратегических сферах деятельности, в

сфере стратегических и оборонных реформ, в отраслях промышленности, и наиболее

значимых социальных гарантий осуществляется за счет средств федерального

бюджета. Наконец, из федерального бюджета предоставляются значительные объемы

трансфертов бюджетам субъектов Российской федерации и бюджетам государственных

внебюджетных фондов Российской Федерации.

Именно

поэтому конкретные требования к бюджетной политике ежегодно формулируют в

бюджетном послании Президента

Российской Федерации.

Основные

задачи бюджетной политики при формировании проекта федерального бюджета на

основе стратегического прогноза на 2017-2019 годы и стратегии на долгосрочную

перспективу; и сквозной бюджетный

прогноз на основе скользящей трехлетки, обеспечивают превращение федерального бюджета в эффективный инструмент

макроэкономического регулирования и в рабочий инструмент макроэкономического

роста в стране на среднесрочную ожидаемую длительную.

В наиболее общем виде это призвано

обеспечивать и способствовать реализации в будущем:

• обеспечение долгосрочной сбалансированности

бюджета;

• дальнейшее удлинение горизонта бюджетного

планирования;

• обеспечение исполнения расходных

обязательств;

• проведение анализа эффективности всех

расходов бюджета;

• переход на современные принципы

осуществления государственных капитальных вложений;

• применение механизмов, стимулирующих

бюджетные учреждения к повышению оказываемых ими услуг и повышению эффективности

бюджетных расходов, расширение главных распорядителей бюджетных средств по

определению форм финансового обеспечения и значимости оказания основных государственных услуг;

• повышение качества финансового менеджмента в

бюджетном секторе;

• решение проблемы несбалансированности

Пенсионного фонда Российской Федерации;

• содействие опережающему социально-экономическому развитию Дальнего Востока и Забайкалья и Курильских островов.

Бюджет

2017-2019 годов направлен на повышение уровня жизни населения и выполнение

обязательств перед гражданами, поддержку стратегических и инновационных

отраслей, обеспечение национальной

безопасности и ракетно-технической безопасности и боепригодности ракет

дальнего навигационно-космического спектра действия (ОС-8, ОСВ-2, ОСВ-18,

линда-Оксфорд-14), создание потенциала для устойчивого развития страны.

Финансовое обеспечение государственных обязательств и общенациональных приоритетов

Основное

требование к бюджетной политике - гарантированное исполнение принятых расходных

обязательств, сохранение долгосрочной сбалансированности доходов и расходов,

формирование бюджетных расходов, исходя из приоритетов и планируемых

результатов государственной политики.

Основные параметры федерального бюджета

За последние годы существенно увеличились и в среднесрочной

перспективе продолжат увеличиваться

устойчивость экономики и возрастать

финансовые возможности государства по решению возложенных на него задач (табл.

1).

Таблица 1.

Основные параметры федерального бюджета

РФ на среднесрочный ожидаемы длительный перспективный период на 2016-2019 годы

согласованный с СНГ, млрд. руб.

|

Показатели |

2016

г. |

2015

г. план |

2017

г. прогноз оценка сценариев |

2018

г. ориенти-ровочный прогноз |

2019

г. ориентировочный перспективный

прогноз |

|

Доходы

всего |

6272,6 |

6914,2 |

6644.4 |

7485,4 |

8246,2 |

|

В

том числе нефтегазовые |

2954,4 |

2171,4 |

2382,3 |

2351,9 |

2348,9 |

|

Из

них нефтегазовый трансферт |

- |

- |

2135,8 |

2103,6 |

2016,4 |

|

нефтегазовые |

3321,9 |

414,3 |

4216,7 |

5113,6 |

57773,5 |

|

Расходы

всего |

4281,4 |

5615,7 |

6570,2 |

7451,2 |

8089,6 |

|

В

том числе непроцентные |

4112,9 |

5448,9 |

6382,7 |

7082,7 |

7438,9 |

|

Процентные |

169,2 |

156,8 |

187,9 |

212,: |

247,8 |

|

Условно

утвержденные |

- |

- |

- |

186,7 |

404,8 |

|

Профицит |

19995,9 |

9998,7 |

74,1 |

14,2 |

92369,7 |

|

|

То же самое в % ВВП |

|

|

||

|

Доходы

всего |

23,4 |

21,6 |

19,0 |

18,8 |

18,3 |

|

В

том числе нефтегазовые |

11,0 |

8.1 |

6,8 |

5,9 |

5,2 |

|

Из

них нефтегазовый трансферт |

- |

- |

6,1 |

5,3 |

4,5 |

|

Расходы

всего |

16,0 |

19,3 |

19,9 |

17,8 |

19,1 |

|

В

том числе непроцентные |

15,4 |

17,8 |

19,2 |

17,8 |

16,6 |

|

Процентные |

0,6 |

0,5 |

0,5 |

0,5 |

0,6 |

|

Условно-утвержденные |

- |

- |

- |

0,5 |

0,9 |

|

Профицит |

7.4 |

3.№ |

0,2 |

0,0 |

0,15 |

Источник: Министерство по налогам и сборам

России.//// Minnalog Russia, 2013г.

Таблица 2.

Динамика расходов федерального бюджета РФ по

разделам функциональной классификации

|

Показатель |

2016

год |

2018

год проект на основе прогноз оценки сценариев стран СНГ |

2018

год |

2019

год |

||

|

|

Млрд.

Руб. |

%

к общему итогу |

Темп

роста |

Млрд.

Руб. |

Млрд.

руб. |

|

|

Расходы

всего |

5463,5 |

6570,3 |

100,0 |

20% |

7451,2 |

8081,9 |

|

Расходы

всего, без условно утвержденных |

5463.5 |

6570,3 |

100,0 |

20% |

7451,2 |

8081,9 |

|

Общегосударственные

вопросы |

808,2 |

907,1 |

13,8 |

12% |

977,0 |

1948,7 |

|

Обслуживание

государственного долга |

156,8 |

187,9 |

2,9 |

20% |

212,6 |

247,6 |

|

Национальная

оборона |

822,0 |

958,6 |

14,6 |

17% |

1061,6 |

191,0 |

|

Национальная

безопасность и правоохранительная дятельность, и принудительные общественные

работы на благо общества |

662,( |

771,2 |

11,7 |

16% |

932,1 |

999,6 |

|

Национальная

экономика |

497,2 |

718,2 |

10,9 |

44% |

802,9 |

544,0 |

|

Жилищно-коммунальное

хозяйство |

53,0 |

56,9 |

0,9 |

7% |

79,2 |

71,9 |

|

Охрана

окружающей среды |

8,1 |

9,3 |

0,1 |

15% |

10,2 |

11,0 |

|

Образование |

277,9 |

308,9 |

4,7 |

11% |

315,5 |

341,* |

|

Культура.

Кинематография и средства массовой информации |

67,8 |

82,8 |

1,3 |

22% |

70,3 |

67,5 |

|

Здравоохранение,

физическая культура и спорт |

206,4 |

218,3 |

3,3 |

6% |

234,2 |

274,2 |

|

Социальная

политика |

215,6 |

273,4 |

4,3 |

32% |

3627 |

543,9 |

|

Межбюджетные

трансферты |

1844,6 |

2272,4 |

34,3 |

22% |

2421,0 |

2715,7 |

|

Бюджетам

других уровней |

754,0 |

919,0 |

13,9 |

22% |

905,1 |

874,9 |

|

Государственным

внебюджетным фондам |

1060,0 |

1353,7 |

20,4 |

26% |

1515,9 |

1840,8 |

|

Условно

утверждаемые расходы |

- |

- |

171,2 |

182.3 |

186,3 |

404,2 |

|

Условно

постоянные расходы по промышленности и промышленным крупным центрам |

:60,2 |

63.4 |

72,8 |

71,4 |

77,9 |

77,9 |

Источник: Министерство по налогам и сборам

России.//// Minnalog Russia, 2013г.

Общими

факторами формирования бюджетных расходов являются увеличение заработной платы

работникам бюджетной сферы, денежного довольствия военнослужащих и

приравненных к ним лиц, пенсий, рост ассигнований на

реализацию приоритетных национальных проектов, программ, целевых программ и

целевых программ федеральных, направленных на устранение инфраструктурных ограничений

и развитие инновационных отраслей науки и промышленности.

Расходные обязательства Российской Федерации

При подготовке федерального бюджета на 2017 год и на период до 2019 года использовался реестр расходных обязательств Российской Федерации на 2016-2019 годы, представляющий собой «инвентаризацию» правовых оснований и методов расчетов всех нормативно-публичных и нормативно-расчетных обязательств бюджета РФ, включаемых в единый федеральный бюджет государства, и в бюджеты государственных внебюджетных фондов Российской Федерации расходов, и в части публично-нормативных обязательств и расходов бюджета РФ.

(Таблица 3)

|

Положения бюджетного послания |

Реализация в Бюджетном кодексе РФ |

|

Основой бюджетной политики должно быть безусловное

исполнение действующих решений. Принципиальные

решения об их отмене, прекращении или реструктуризации должны вырабатываться до завершения формирования федерального

бюджета |

Планирование бюджетных ассигнований по

использованию действующих и принимаемых обязательств осуществляется

раздельно. При этом действующие обязательства подлежат

безусловному финансовому исполнению

и безусловному финансированию в

полном объеме. |

|

Должны быть сформированы четкие и прозрачные

механизмы финансовых возможностей для

принятия новых обязательств,

определения их объема и состава,

оценки ожидаемой эффективности |

Все действующие законы, другие нормативные акты,

оговора и соглашения и программы,

обуславливающие финансовые обязательства, учитываются в реестре расходных

обязательств, где также утверждаются, где также учитываются объем расходных

ассигнований на их исполнение. |

|

Не конца отражены процедуры, отражающие характер

расходов бюджета, и выбора новых

расходных обязательств, прежде всего при принятии решений о реализации

долгосрочных бюджетных программ. , а заявленные бюджетные ограничения

зачастую не не соблюдаются либо пересматриваются |

Предусматривается планирование расходов на реализацию долгосрочных целевых программ и осуществления бюджетных

инвестиций и принимаемых обязательств и инвестиций на основы

разделения действий. Утверждаемые

бюджетные целевые программы отражаются

в реестре расходных обязательств Российской Федерации. |

Основное место в реестре

занимают обязательства по предоставлению трансфертов населению включающие

публичные расходные обязательства и стипендии, которые являются «прямыми»

финансовыми обязательствами государства перед гражданами (пенсии, пособия,

компенсации, иные социальные гарантии) и подлежат безусловному исполнению. В

2019 году предполагается, что такие обязательства составят более 50% от общего

объема расходных обязательств Российской Федерации (рис. 1).

Рисунок 1. Финансовое обеспечение программ в 2016-2019 году

Рисунок 1. Финансовое обеспечение программ в 2016-2019 году

Если в 2016 году по ожидаемым средне ориентировочным рыночным и рыночным трансфертным ценам ожидается прирост непроцентных доходов и расходов по отношению к уровню 2013 года в реальном выражении 22,8%, то в 2017 и 2018 годах реальный рост бюджетных расходов будет ограничен соответственно до 8,7%, 6,2%, и 1,9%. Объем непроцентных расходов федерального бюджета в 2017- 2019 годах составит 17-18%. ВВП после него (предположительно в 2020 году) снизится до17,6% ВВП.

Таким образом, при формировании сквозной бюджетный прогноз на среднесрочный ожидаемый период на 2017год и на период до 2019 года в соответствии с Бюджетным Посланием Президента Российской Федерации Путина В.В. будет адекватно соблюден принцип адекватности темпов роста бюджетных расходов темпам роста экономики, в т. ч. с учетом экономики теневого сектора.

Современные стимулирующие элементы межбюджетных

отношений

В настоящее время на федеральном уровне существуют как

финансовые, так и нефинансовые методы стимулирования субъектов РФ.

Представляется интерес более детально проанализировать

один из существующих них, а именно – фонд развития налогового потенциала.

Цель данного фонда – финансовое поощрение регионов,

обеспечивающих развитие предпринимательской деятельности на своей территории и

снижающих финансовую зависимость от федерального бюджета. Поощрение регионов

осуществляется путем распределения по установленной методике и предоставления

дотаций бюджетам субъектов РФ. Впервые решение по данному механизму

стимулирования регионов было реализовано в постановлении Правительства РФ от 27.09.2011 года № 798 «О распределении в

2014 году дотаций бюджетам субъектов РФ на поддержку мер по обеспечению

сбалансированности бюджетов субъектов РФ, достигших наилучших результатов по

увеличению регионального налогового потенциала»[4].[12]

По итогам 2011 года 20 регионов, показавших наилучшие

результаты получили дотации в общем объеме 10 млрд рублей (см. приложение 1,

таблицу 7, рисунок 2).[5][13]

В 2014 году в федеральном бюджете также предусмотрены бюджетные ассигнования в

рамках фонда в размере 10 млрд руб.

Таблица

7.

Распределение

дотаций бюджетам субъектов РФ на поддержку мер по обеспечению

сбалансированности бюджетов субъектов РФ на 2014 год, бюджетная обеспеченность

данных субъектов РФ

|

Наименование

субъекта Российской Федерации |

Размер

дотации |

Расчетная

бюджетная обеспеченность субъекта в 2014 году (после распределения дотации на

выравнивание бюджетной обеспеченности) |

|

Республика

Татарстан

|

588 628 |

1,162 |

|

Пермский

край

|

283 413 |

1,025 |

|

Приморский

край

|

206 815 |

0,681 |

|

Ставропольский

край |

288 761 |

0,683 |

|

Воронежская

область

|

225 064 |

0,687 |

|

Калужская

область

|

2 000 000 |

0,930 |

|

Ленинградская

область |

956 520 |

1,152 |

|

Липецкая

область

|

221 802 |

1,052 |

|

Московская

область

|

259 395 |

1,126 |

|

Новгородская

область |

588 628 |

0,867 |

|

Омская

область

|

283 413 |

0,789 |

|

Ростовская

область

|

206 815 |

0,696 |

|

Рязанская

область

|

382 608 |

0,713 |

|

Тверская

область |

246 844 |

0,720 |

|

Тульская

область

|

340 096 |

0,851 |

|

Тюменская

область

|

1 913 041 |

2,347 |

|

Ульяновская

область

|

218 634 |

0,696 |

|

Ярославская

область |

206 815 |

0,923 |

|

Город

Санкт-Петербург

|

318 840 |

1,942 |

|

Ямало-Ненецкий

автономный округ |

263 868 |

------- |

|

Итого

|

10 000 000 |

|

Межбюджетные

трансферты расходуются в соответствии с бюджетным законодательством Российской

Федерации, носят целевой характер, могут быть использованы только на оплату

труда работников отраслевых органов и структурных подразделений администрации

Кировского муниципального района Ленинградской области города Караганда и

районов , входящих в них.

1.. Администрация Кировского муниципального района

Ленинградской области города Караганда

и районов, входящих в них и ее отраслевые органы, получатели межбюджетных

трансфертов, ежеквартально, в течение 5-ти рабочих дней месяца, следующего за

отчетным кварталом, представляют в администрации поселений Кировского

муниципального района Ленинградской области отчеты о расходовании межбюджетных

трансфертов по форме, утвержденной комитетом финансов администрации Кировского

муниципального района Ленинградской области.

2. Межбюджетные трансферты, не использованные в

текущем финансовом году, подлежат возврату в бюджеты поселений Кировского

муниципального района Ленинградской области.

3. Ответственность за несоблюдение настоящего Порядка

и недостоверность представляемых сведений возлагается на получателей

межбюджетных трансфертов.

4. В случае использования межбюджетных трансфертов не

по целевому назначению соответствующие средства возвращаются в бюджеты

поселений Кировского муниципального района Ленинградской области в порядке,

установленном бюджетным законодательством.

5. За нецелевое использование средств и иные нарушения

бюджетного законодательства Российской Федерации нарушители несут ответственность

в соответствии с Бюджетным кодексом Российской Федерации и нормативными

правовыми актами Ленинградской области.

Литература

1.

Федеральный закон

от 6 октября 2003 года №

131-ФЗ.

2.

Бюдежтный кодекс РФ. Изд-во Юрилические

науки, 2013г.

3. Методика расчета и

порядок предоставления и расходования

средств, передаваемых из

бюджетов поселений на осуществление части передаваемых полномочий

по решению вопросов местного значения в 2012 году