Экономические

науки/3.Финансовые отношения.

Абдраимова Г.К., к.э.н., доцент

Алина А.А., магистрант 2

курса

Карагандинский экономический университет

Казпотребсоюза, Казахстан

НАЛОГИ КАК

ОСНОВНОЙ ИСТОЧНИК ДОХОДНОЙ ЧАСТИ БЮДЖЕТА

Налог – одно из

основных проявлений государственного суверенитета страны. Именно возможность

обложения налогом является выражением суверенитета и независимости государства

наряду с установлением и защитой границ, чеканкой монеты, отправлением

правосудия и т. д. Из всего этого следует, что налог устанавливается

государством в одностороннем порядке без согласования с каждым

налогоплательщиком по отдельности.

Согласно Налоговому

кодексу РК под налогом понимается обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного ведения или

оперативного управления денежных средств, в целях финансового обеспечения

деятельности государства и (или) муниципальных образований [1].

Налоги являются

необходимым звеном экономических отношений в обществе с момента возникновения

государства. Развитие и изменение форм государственного устройства всегда

сопровождаются преобразованием налоговой системы. В современном цивилизованном

обществе налоги – основная форма доходов государства. Помимо этой сугубо

финансовой функции налоговый механизм используется для экономического

воздействия государства на общественное производство, его динамику и структуру,

на состояние научно-технического прогресса.

Применение налогов

является одним из экономических методов управления и обеспечения взаимосвязи

общегосударственных интересов с коммерческими интересами предпринимателей и

предприятий, независимо от ведомственной подчиненности, форм собственности и

организационно-правовой формы предприятия. С помощью налогов определяются

взаимоотношения предпринимателей, предприятий всех форм собственности с

государственными и местными бюджетами, с банками, а также с вышестоящими

организациями. При помощи налогов регулируется внешнеэкономическая

деятельность, включая привлечение иностранных инвестиций, формируется

хозрасчетный доход и прибыль предприятия. С помощью налогов государство

получает в свое распоряжение ресурсы, необходимые для выполнения своих

общественных функций. За счет налогов финансируются также расходы по

социальному обеспечению, которые изменяют распределение доходов. Система

налогового обложения определяет конечное распределение доходов между людьми [2].

А этот фактор является главным в определении успешности государства.

Налоги представляют

собой часть национального дохода, мобилизуемую во все звенья бюджетной системы;

это обязательные платежи юридических и физических лиц, поступающие государству

в заранее установленных законом размерах и в определенные сроки.

Современная налоговая

система, представляющая собой совокупность налогов, действующих на территории

Казахстана, характеризуется множественностью налогов, а именно прямых налогов и

косвенных налогов. Налоговая политика влияет на процессы накопления капитала,

ускорение его концентрации и централизации, платежеспособный спрос населения.

Налоги активно используются для сглаживания экономического цикла т.е.

регулирующая функция налогов связана с вмешательством государства через налоги

в процесс воспроизводства. Способ, характер и масштабы мобилизации денежных

ресурсов, и их расходования зависят от стадии экономического развития общества,

породившего соответствующее государство [3].

Источниками

поступлений республиканского бюджета являются:

1)

Корпоративный подоходный

налог (кроме корпоративного подоходного налога с юридических лиц организаций

нефтяного сектора);

2)

Налог на добавленную

стоимость (НДС);

3)

Акцизы на все виды

спирта, алкогольной продукции, табачной продукции, бензин (кроме авиационного),

дизельное топливо, легковые автомобили (кроме автомобилей с ручным управлением

или адаптером ручного управления, специально предназначенных для инвалидов),

импортируемые на территорию Республики Казахстан;

4)

Налог на сверхприбыль,

за исключением поступлений от организаций нефтяного сектора;

5)

Рентный налог на сырую

нефть и газовый конденсат;

6)

Налог на игорный бизнес.

Источниками

поступлений местных бюджетов являются:

1)

Индивидуальный

подоходный налог;

2)

Акцизы на все виды

спирта, алкогольной продукции, табачной продукции, бензин (кроме авиационного),

дизельное топливо, легковые автомобили (кроме автомобилей с ручным управлением

или адаптером ручного управления, специально предназначенных для инвалидов),

произведенные на территории Республики Казахстан;

3)

Социальный налог;

4)

Налог на имущество;

5)

Земельный налог;

6)

Налог на транспортные

средства;

7)

Единый земельный налог;

8)

Фиксированный налог.

На контрольный счет

наличностей Национального фонда РК поступают следующие налоги:

1)

Корпоративный подоходный

налог с юридических лиц организаций нефтяного сектора;

2)

Налог на сверхприбыль от

организаций нефтяного сектора;

3)

Налог на добычу полезных

ископаемых от организаций нефтяного сектора;

4)

Рентный налог на экспорт

от организаций нефтяного сектора;

5)

Дополнительный платеж

недропользователя, осуществляющего деятельность по контракту о разделе

продукции, от организаций нефтяного сектора [4].

Важнейшим аспектом в

вопросе исследования роли налогов в доходной части бюджета является

законодательный аспект. За годы независимости Республики Казахстан пять раз

принимались законодательные акты, регулирующие бюджетные отношения,

устанавливающие основные положения формирования и использования бюджетных

средств. В целом, надо отметить, что принятие каждого последующего законодательного

акта взамен предыдущего значительно улучшал, совершенствовал законодательство. Структура

бюджета с каждым разом усложнялась. В самом первом законе даже не предусматривается

такая статья как «структура бюджета». Кстати, относительно самого первого

законодательного акта о бюджетной системе Казахстана нужно отметить, что он был

принят буквально на следующий день после объявления независимости - 17 декабря

1991 года.

Также, надо отметить

следующую немаловажную особенность самого первого закона. В нем четко

установлен запрет на изъятия средств из нижестоящих бюджетов в вышестоящие.

Доходы должны были оставаться в полном распоряжении соответствующих Советов

народных депутатов, изъятию не подлежали использовались по их усмотрению. Вышестоящий бюджет, мог забрать

деньги из нижестоящего только по взаимному согласию на проведение

общереспубликанских, общеобластных мероприятий.

Кроме того,

существовала законодательная возможность создания внебюджетных фондов, которые

пополнялись за счет каких-либо дополнительных сборов, устанавливавшимися в

обход налогового законодательства. Но, начиная с 1996 года, данные нормы исключены,

что отражено в последующем законе о бюджетной системе.

В ходе исследования

динамики налоговых поступлений в бюджет страны был выявлен ряд трудностей. Так,

существующее ныне деление видов поступлений не соответствует видам поступлений,

существовавшим в более ранний период. В этой связи, пришлось подетально

рассматривать и изучать поступления в бюджет за каждый год, чтобы точнее

отнести тот или иной источник формирования в бюджет к существующей ныне классификации

поступлений.

Первый период с 1994

по 1998 год (включительно). В это время бюджетную сферу регулировали два закона

(поочередно) - упоминавшийся ранее Закон РК «О бюджетной системе Республики

Казахстан» от 17 декабря 1991 года и Закон РК «О бюджетной системе» от 24

декабря 1996 года.

Это период становления

Казахстана и его экономики, что отражено и в бюджетах республики того периода.

В целом, данные по динамике поступлений в бюджет могут служить иллюстрацией к

современной истории Казахстана.

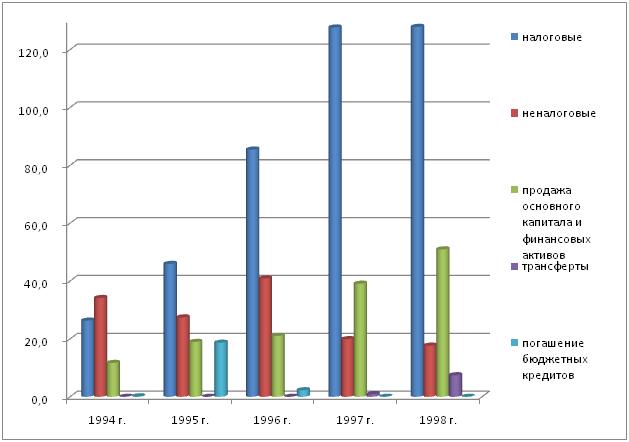

Рисунок 1

– Динамика поступлений в республиканский бюджет за 1994-1998 годы в млрд. тенге

Из этого графика

видно, за счет чего формировался бюджет Казахстана в первые годы независимости.

Как видно из рисунка за этот период наблюдается ежегодный рост налоговых

поступлений. Интересную информацию дают и данные о том, какую долю занимают

разные виды поступлений в бюджет.

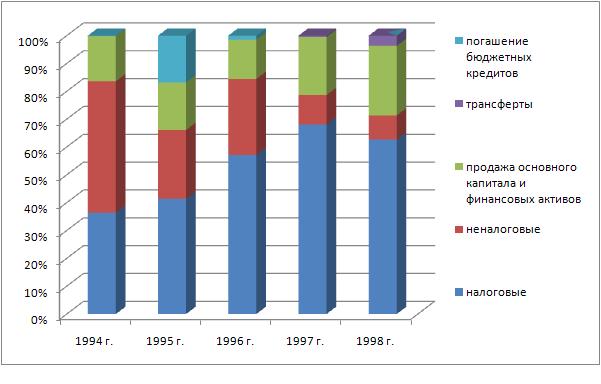

Рисунок

2 - Доля каждого вида поступлений в республиканском бюджете за 1994-1998 годы

Рисунок

2 - Доля каждого вида поступлений в республиканском бюджете за 1994-1998 годы

В принципе оба эти рисунка

дополняют друг друга. И можно сделать некоторые выводы. В первые годы

независимости бюджет пополнялся в первую очередь неналоговыми поступлениями.

Начиная с 1994 года большую роль стали играть налоговые поступления [5].

Также, большую долю

имели поступления от продажи основного капитала и финансовых активах. Погашения

кредитов и трансферты незначительны. Если перевести это на обычный язык и

вспомнить историю, то можно сказать следующее. Под неналоговыми поступлениями

надо понимать деньги, которые государство заработало предоставляя услуги и

работы, производя товары в государственных организациях. В то время было много

государственных предприятий. Было сильно присутствие государства в экономике.

Именно поэтому доля неналоговых поступлений была высока. как видно дальше, в

последующем доля неналоговых поступлений значительно снизится (с 47,2% в 1994

году, до 2 % в 2011 году).

При этом, известно,

что государством активно проводилась работа по приватизации государственных

предприятий - поэтому доля неналоговых поступлений снижается, а доля

поступлений от продажи основного капитала и финансовых активов растет.

Налоговые поступления

были высоки и постоянно росли за счет налогов:

1) поступаемых от госпредприятий;

2) частных предприятий

(пусть и малочисленных);

3) недавно

приватизированных предприятий [5].

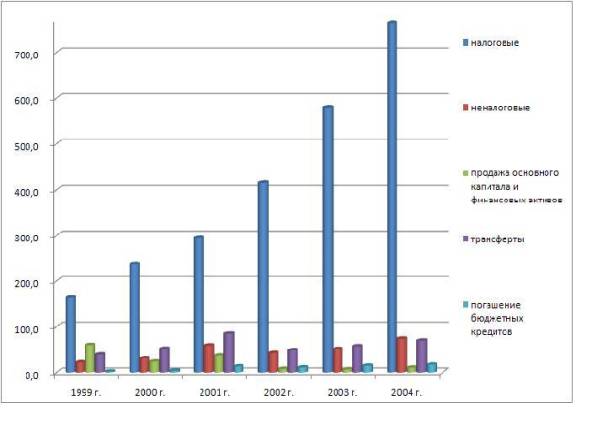

Следующий период

1999-2004 годы. Это период действия Закона РК от 1 апреля 1999 года «О

бюджетной системе».

Рисунок

3 -Динамика поступлений в республиканский бюджет за 1999-2004 годы в млрд.тенге

Рисунок

3 -Динамика поступлений в республиканский бюджет за 1999-2004 годы в млрд.тенге

Из данных рисунка

виден уверенный рост налоговых поступлений при снижающихся поступлениях от

продажи основного капитала. Заметен рост поступлений от трансфертов,

стабилизируются поступления от погашений кредитов. Неналоговые

поступления, по сравнению с предыдущим периодом не столь значительны.

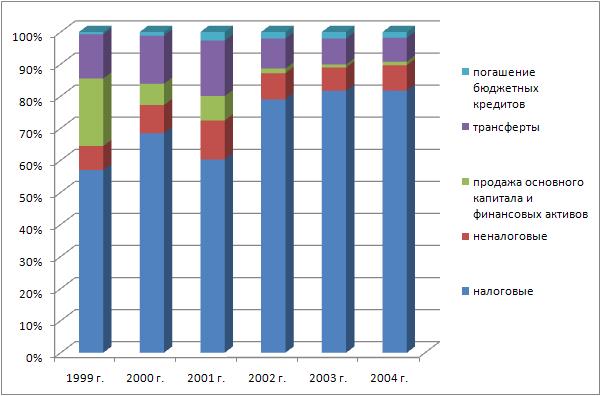

Рисунок 4. Доля каждого

вида поступлений в республиканском бюджете за 1999-2004 годы

Как мы видим из

графика 4, доля поступлений от продажи основного капитала к концу периода стал

даже ниже чем поступления от возвращенных кредитов, а трансферты начинают

играть все заметную роль.

Можно констатировать,

что приватизация приходит к концу, а также начинают поступать деньги от

углеводородов (в виде трансфертов).

Следующий этап -

2005-2008 годы (включительно). Это период действия первого Бюджетного кодекса

Республики Казахстан.

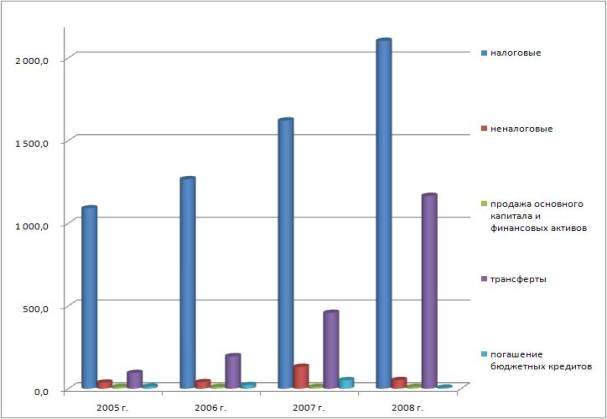

Рисунок

5 – Динамика поступлений в республиканский бюджет за 2005-2008 годы

Рисунок

5 – Динамика поступлений в республиканский бюджет за 2005-2008 годы

Как видно из рисунка,

по-прежнему наблюдается рост доли налоговых поступлений в бюджет.

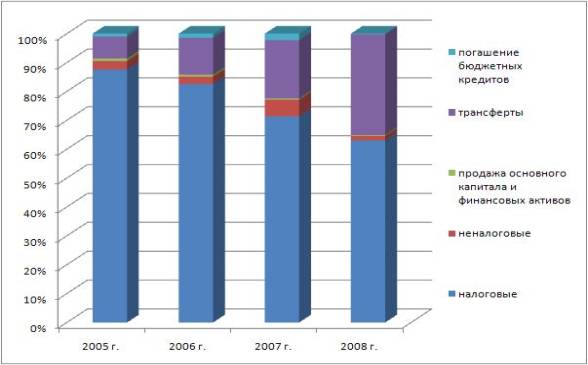

Рисунок 6 – Доля каждого вида поступлений в

республиканском бюджете за 2005-2008 годы

Рисунок 6 – Доля каждого вида поступлений в

республиканском бюджете за 2005-2008 годы

Из этих двух графиков

мы видим, что наблюдается рост налоговых поступлений (в денежном выражении), но

доля данного вида доходов в общем объеме поступлений в республиканский бюджет

снижается за счет роста трансфертов. Тут, уже не просто изъятия из областных

бюджетов (чего я коснулся в предыдущем посте), но прежде всего

трансферты-поступления из Национального фонда.

И вот, наконец,

последний период 2009-2015 годы.

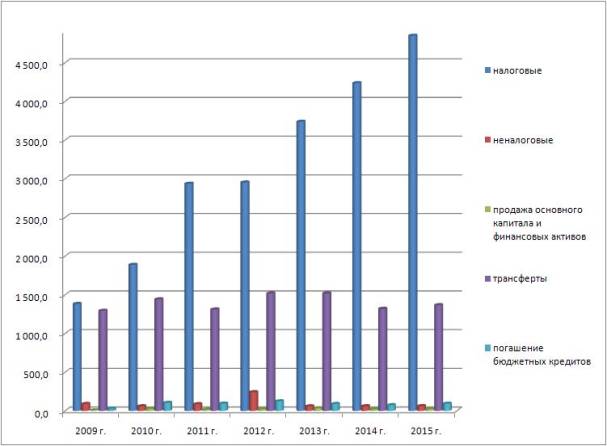

Рисунок 7

– Динамика поступлению в республиканский бюджет за 2009-2015 годы

Как мы видим,

наблюдается рост налоговых поступлений, при стабилизации примерно на одном

уровне поступлений в виде трансфертов, что в целом ведет к понижению доли

поступлений от трансфертов. Это подтверждается данными из следующего графика

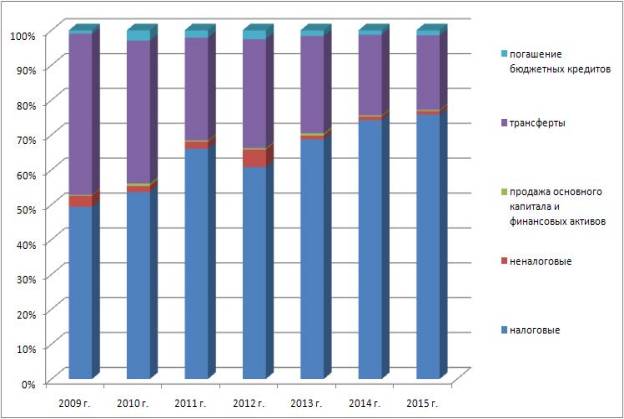

Рисунок 8

– Доля каждого вида поступлений в республиканском бюджете за 2009-2015

годы

Согласно данным

статсборника, обнародованного Министерством финансов Республики Казахстан, свыше

7,63 трлн тенге поступило в государственный бюджет Казахстана по итогам 2015

года. В результате доходная часть бюджета оказалась перевыполнена на 5,4% или

почти на 400 млрд. тенге. Примечательно, что по итогам ноября доходы

республики, по ведомственной статистике Минфина, составляли более 6,48 трлн.

тенге, что на 0,6% меньше запланированного [6].

Бюджетные выкладки

показывают, что основной объем декабрьских сверхпоступлений пришелся на

корпоративный подоходный налог (КПН, +230 млрд. тенге) и налогам на

международную торговлю и внешние операции (+74,5 млрд. тенге).

При детальном взгляде

можно обнаружить, что весь прирост по КПН в декабре пришелся лишь по одному

пункту бюджетной. Причем месячный объем поступлений по нему составил 386 млрд.

тенге, что в 2,2 раза превышает поступления за 11 предыдущих месяцев (312 млрд.

тенге). В этот пункт входят корпоративные подоходные налоги с юрлиц-резидентов

и нерезидентов, удерживаемый у источника выплаты, за исключением организаций

нефтяного сектора. Касаясь платежей с внешних операций, можно констатировать,

что он полностью пришелся на экспортную таможенную пошлину на сырую нефть (+110

млрд. тенге).

Таким образом, не

исключено, что весомый вклад в рост поступлений сыграла девальвация тенге.

Следует напомнить, что по данным Нацбанка Казахстана, в декабре

средневзвешенный курс тенге к доллару США ослаб до 322 тенге или 6,6% к

предыдущему месяцу. Причем в отдельные дни декабря стоимость американской

валюты достигала отметки 347 тенге.

В сравнении с 2014

годом поступления в госбюджет в 2015 упали на 4,5% или на 230 млрд. тенге .

Основной причиной падения стало снижение доходов от налога на добавленную

стоимость (НДС) – на 254,1 млрд. тенге. Параллельно в стране активно ведется

дискуссия на тему замены НДС налогом с продаж, что, по замыслу, должно

облегчить ведение бизнеса. Символично, что объем неналоговых поступлений на

этом фоне составил 227,8 млрд. тенге, что на четверть или на 45,2 млрд. тенге

больше показателей годичной давности.

Анализ налоговых

поступлений в разрезе видов налогов позволил отметить следующее – основными видами

налогов в Казахстане являются КПН и НДС. Если в начале 90-х годов в

республиканский бюджет поступали платежи от ИПН (индивидуальный подоходный

налог), то позже этот вида налогов (ИПН) был полностью передан в местные

бюджеты – но это никак не сказалось на поступлениях в республиканский бюджет.

Графическая

интерпретация налоговых поступлений в бюджет Республики Казахстан за период

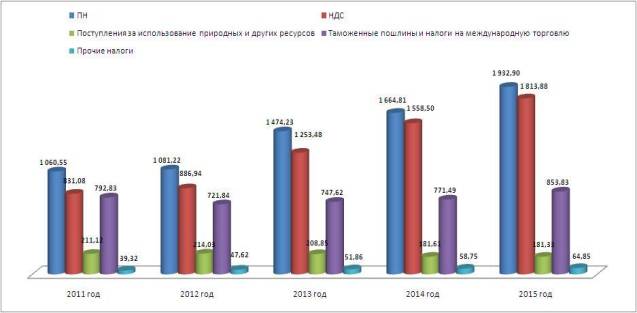

2011-2015 годы приведена ниже на рисунке 9.

Динамика и

структура налоговых поступлений в республиканский бюджет с 2011 по 2015 годы в

млрд.тенге

Если же учитывать, что

налоговые поступления – это самый крупный источник пополнения республиканского

бюджета (60-70 процентов всех поступлений в бюджет), то роль КПН и НДС трудно

переоценить.

Исследование вопросов

налоговых поступлений в бюджет страны

на сегодняшний день является особо актуальным. Как и в любой стране, экономический

кризис в Казахстане навел свои порядки и внес соответствующие коррективы. Он

негативно повлиял на экономику, произошло повышение ставок в межбанковском

кредите, из страны стал утекать капитал, что послужило основанием для

ослабления национальной валюты, существенно повлиял на уровень получаемых доходов,

а, следовательно, и на размеры налоговых поступлений в бюджет. Казахстан –

первая из стран СНГ, которая вскрыла свой нефтяной фонд для поддержки

экономики, ввела мораторий на проверки малого и среднего бизнеса, провела

оптимизацию бюджета из расчета реальных цен на нефть [7]. Эти все меры

позволили стране войти в русло ускоренного обновления экономики и системы

государственного управлении. Существуют и вопросы, находящиеся на стадии

обсуждения, и в их числе, вопрос о снижении налогов. Этот вопрос является

неоднозначным, поскольку в условиях понижения цен на нефть, это может привести

к дефициту бюджета.

Список использованной литературы:

1)

Кодекс Республики

Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый

кодекс) от 10

декабря 2008 г. №99-4

2)

Налоги, сборы и другие обязательные

платежи / под ред. О.Е.Аверьянова. М.: Экономика, 2013.

3)

Смаилова А.С. Актуальные

вопросы налогообложения. Астана, Фолиант, 2012.

4)

Бюджетный кодекс

Республики Казахстан от 4 декабря 2008 года № 95-IV

5)

Косеев А. Структура

доходной части бюджета Казахстана. Алматы, 2016.

6)

Статистический сборник

Министерства финансов Республики Казахстан, №5, январь, 2016.

7)

Вересов С. Кризисное

управление. Алматы, 2016.