Экономические науки/Банки и банковская система

Докторант

Бекмагамбетова А.Ж.

Евразийский

Национальный Университет им.Л.Н.Гумилева

Анализ временного ряда на нормальность распределения при помощи

программы Eviews.

Для анализа рисков используются методы параметрической

статистики требующие нормальности исследуемых случайных величин. Существует

несколько методов проверки нормальности распределения временного ряда: критерий

Колмагорова-Смирнова, Пирсона, Жака – Бера (Jarque-Bera) и т.д. В данной статье

рассмотрим критерий Жака-Бера.

Для проверки по критерию Жака-Бера используется тот

факт, что у нормального распределения коэффициент асимметрии равен нулю, а эксцесс равен 3, отклонение

этих величин от нормальных значений служит мерой отклонения распределения от нормального.

На основе выборки строится статистика Жака-Бера:

(1)

(1)

где ![]() - количество наблюдений;

- количество наблюдений;

![]() - количество оцениваемых в модели параметров;

- количество оцениваемых в модели параметров;

![]() - эксцесс;

- эксцесс;

![]() - коэффициент

асимметрии.

- коэффициент

асимметрии.

Стандартное отклонение и коэффициенты асимметрии и

эксцесса рассчитываются по следующим формулам:

стандартное

отклонение

(2)

(2)

коэффициент

асимметрии

, (3)

, (3)

где ![]() (4)

(4)

положительное значение коэффициента асимметрии

означает, что распределение имеет длинный правый хвост, а отрицательное –

длинный левый.

коэффициент

эксцесса

(5)

(5)

Кратко гипотезу нормальности распределения можно

записать следующим образом:

![]() (6)

(6)

где ![]() уровень значимости.

уровень значимости.

В качестве программного продукта для анализа

используется пакет Eviews. Валюта наблюдения доллар

США, период с 27.09.2005 года по 07.01.2009 года. Воспользовавшись опцией Descriptive Statistics меню View окна временного ряда, получим следующую описательную

статистику:

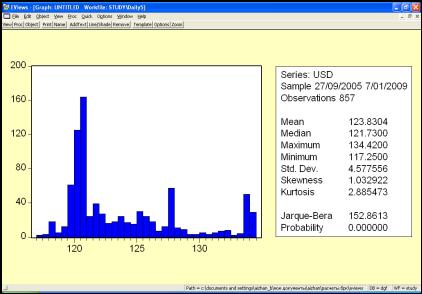

Рис.1 .

Описательная статистика при наблюдении 857 дней

Согласно

полученным данным, гипотеза о нормальности распределения временного ряда доллар

США отклоняется, согласно выше изложенного. Не выполнение нормальности

распределения временного ряда может выступать и то, что период наблюдения

слишком велик 857 дней, для примера рассмотрим период с 07.07.2008 года по

07.01.2009 года, т.е. полугодовой период 125 дней.

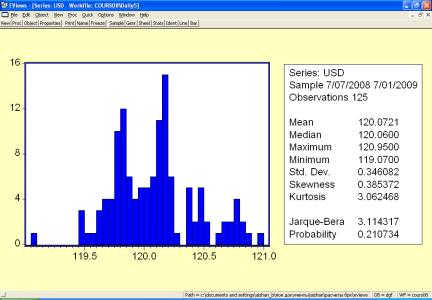

Рис.2.

описательная статистика при наблюдении 125 дней.

Как видно из Рис.2 коэффициенты асимметрии, эксцесса

удовлетворяют условиям нормального распределения. Значение ![]() есть 2%, уровень

значимости 1%, то согласно условию (6) временной ряд нормально распределен.

есть 2%, уровень

значимости 1%, то согласно условию (6) временной ряд нормально распределен.

Описанные выше результаты демонстрируют, каким образом

можно проверить временной ряд на нормальность распределения.

Литература:

1.

А.С.Величко «Изучаем эконометрику»,

уч.пособие. – Владивосток, Изд.Дальневосточного университета, 2007

2.

В.Малюгин, Е.Пытняк

«Оценка устойчивости банков на основе эконометрических моделей» - Люты,2007

3.

Руководство пользованию Eviews.