Василевська О.В.

Київський національний економічний університет

ім. Вадима Гетьмана

Криворізький економічний інститут

Методичний аспект

аудиту основних засобів промислових підприємств

На сьогодні аудит як

вид контролю є необхідним та обґрунтованим, оскільки володіння достовірною

інформацією – передумова успішного функціонування суб’єктів господарювання, тим

більше промислового комплексу, на який в Україні припадає чимала частка в

господарському механізмі.

Аудит основних засобів

– складова загального аудиту фінансово-господарської діяльності господарюючих

суб’єктів.

Початку аудиторської

перевірки передує планування. Саме на цьому етапі дуже важливо опрацювати

площину аудиту та окреслити загальну послідовність його проведення.

Аудитор, підписуючи

договір на проведення аудиту та надання аудиторських послуг, скоординовує свою

діяльність та майбутні дії, формуючи програму проведення аудиту основних

засобів з чіткою розбивкою етапів на виконання робіт: перевірку документації,

витрат, що понесені у поліпшувальних цілях, капітальних вкладень,

амортизаційних відрахувань, переоцінки, отриманих і переданих в оренду основних

засобів тощо.[4]Загалом аудиторська перевірка може включати такі етапи:

-

ознайомлення із обліковою політикою підприємства;

-

інвентаризація основних засобів;

-

визначення основних засобів, критерії віднесення до основних засобів;

-

класифікація основних засобів;

-

право власності;

-

встановлення одиниць обліку основних засобів;

-

перевірка достовірності оцінки основних засобів;

-

перевірка правильності нарахування амортизаційних відрахувань;

-

перевірка документів, що засвідчують надходження, переміщення, вибуття

основних засобів;

-

перевірка правильності заповнення регістрів бухгалтерського обліку;

-

перевірка правильності відображення операцій на рахунках бухгалтерського

обліку.[3]

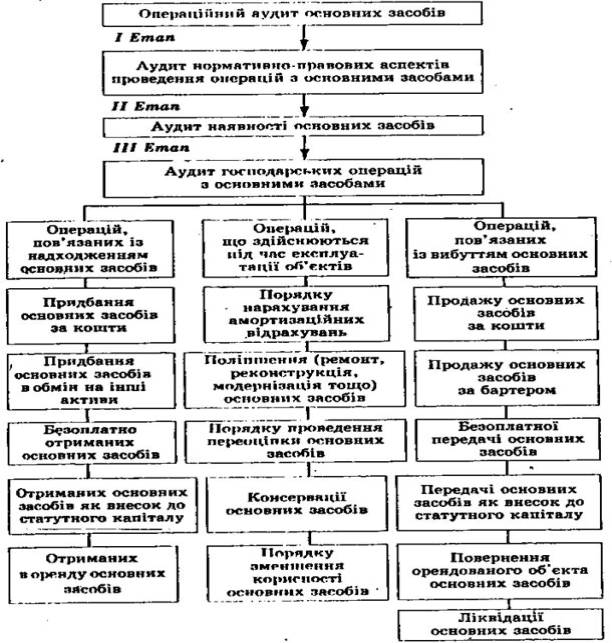

Загальну картину

проведення аудиту основних засобів можна представити схематично (рис. 1).

Рис. 1. Схема

проведення аудиту основних засобів

Дотримання усіх

наведених вище складових аудиторської перевірки дасть змогу аудитору охопити

загальну картину обліку основних засобів на підприємстві та його організацію,

провести якісний аудит.

Література:

1. Білуха М.Т. Курс

аудиту: Підручник. – К., 1999. – 574 с.

2. Кругляк Б.С.

Бухгалтерський облік на підприємствах: Навч. посібник. – Хмельницький, 2006. –

631 с.

3. Кругляк Б., Гуменюк

А. Аудит основних засобів промислових підприємств // Бухгалтерський облік і

аудит. - № 7. – 2007. – С. 50.

4. Організація та

методика проведення аудиту: Навч.-практ. Посібник / Сопко В.В., Шило В.П.,

Верхоглядова Н.І., Ільїна С.Б., Брадул О.М. – 2-ге вид., перероб. і допов. –

К., 2006. – 576 с.