“Экономические науки”/3.Финансовые отношения.

Марченко С.К., Фурман Б.В.

Вінницький національний аграрний університет

СИСТЕМИ ЕЛЕКТРОННИХ ПЛАТЕЖІВ В ІНТЕРНЕТІ

Детально розглянуто електронну платіжну систему – Інтернет-гроші

Проаналізовано загальні засади функціонування декількох електронних платіжних

систем.

Ключові слова: ЕПС,

електронні чеки WebMoney, «Яндекс. Деньги», Смарт-картки, PayPal.

Вступ. Ми живемо в нову еру – еру комп’ютерних технологій і

Інтернету. І цілком логічно, що світова павутина стає все більш популярною,

вона як наркотик приваблює до себе все більшу кількість людей. Ще пройде чимало

часу доки і в нашій країні без Інтернету жити стане досить важко, або можна

сказати навпаки, коли з допомогою глобальної мережі жити стане набагато легше,

але процес уже запущений.

Враховуючи сьогоднішню популярність

Інтернету, абсолютно логічним є те, що глобальна мережа стала поштовхом для створення різних видів Інтернет бізнесу. Та

який бізнес буде функціонувати без коштів? Тому для його стабільної роботи було

створено електронні платіжні системи, які ставали аналогом реальним коштам.

Аналіз останніх досліджень і публікацій. Досліджування стосовно

виникнення і формування систем проведення платежів в Internet проводили такі

вчені: Уолш Б., Пономаренко Л., Волков С., Достов В., Бойчун О., Макарова М.,

Махаєвої О., Савлук М., Кравець В. та ін. Зокрема, Макарова М. приділила значну

увагу детальному аналізу принципів роботи різних схем електронних платежів, а

Пономаренко Л. розглядала платіжні системи Internet як важливий складник

електронної комерції загалом. [1, с. 1].

Постановка завдання. Метою статті є визначення

особливостей розвитку та сучасного стану

електронних платіжних систем.

Виклад

основного матеріалу. На даний час близько 25 % користувачів Інтернету купують у мережі різні товари або

послуги, найчастіше використовуючи електронні платіжні системи (ЕПС). Стосовно

характеру інформації, що передається в момент платежу, всі ЕПС можна

розподілити на дві групи.

Перша група базується на

системі рахунків, що містять записи про залишки коштів клієнтів. Ці рахунки

можуть бути як банківськими, так і віртуальними (до цього класу відносять,

наприклад, платежі з використанням кредитних карт). Друга група ЕПС базується

на цифровій готівці й умовних одиницях, порівняних за своєю функціональністю зі

звичайними грошима. Звичайно під терміном "електронні гроші"

розуміють електронну готівку конкретної ЕПС [2, c. 3].

Електронні

платіжні організації дозволили значно спростити фінансові операції в Internet.

Крім того, вони сприяють розвитку електронної комерції, оскільки дозволяють

здійснювати операції миттєво, заплативши за товар і (якщо він цифровий) відразу

ж його отримати. Усі платіжні

Internet-системи за наявною схемою платежів можна поділити на: дебетові (які

працюють з електронними чеками і цифровою готівкою) та кредитні (які працюють з

кредитними картками) [3, c. 184].

Дебетові схеми платежів побудовані аналогічно їх

“оф-лайновим” прототипам: чековим і звичайним грошовим. До схеми внесені дві

незалежні сторони: емітенти і користувачі. Емітент – це суб'єкт, який керує платіжною системою. Він випускає деякі

електронні одиниці, які обслуговують платежі (наприклад, гроші на рахунку в

банках).

Користувачі систем виконують дві головні функції.

Вони вчиняють і приймають платежі в Internet, використовуючи випущені

електронні одиниці. Що ж давайте розглянемо кілька найбільш популярних електронних

платіжних систем, які використовуються в Internet.

Електронні чеки є аналогом звичайних паперових чеків.

Основні відмінності між звичайним паперовим чеком та електронним є такими: виписуючи паперовий чек, платник

ставить свій реальний підпис, а в “онлайновому” варіанті - підпис та й самі

чеки видаються в електронному вигляді.

Простота схеми проведення платежів, на жаль,

компенсується труднощами її впровадження в країнах СНД.

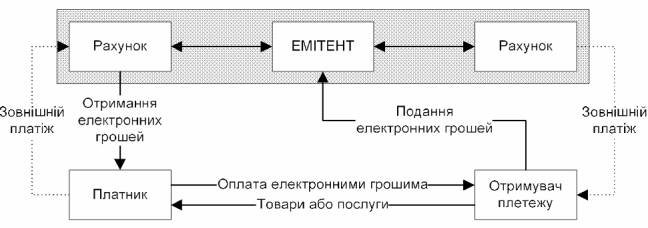

Електронні гроші цілком копіюють реальні гроші. При

цьому емітент випускає електронні аналоги реальних грошей. Далі вони

купуються користувачами, які з їх

допомогою оплачують придбані товари і послуги, після чого продавець погашає їх

у емітента. При емісії кожна грошова одиниця засвідчується електронною

печаткою, яка перевіряється структурою, що їх випустила перед погашенням. Нижче

наведена схема платежу з допомогою цифрових грошей (рис. 2) [4, c.76].

Рис. 2. Проведення

платежів за допомогою електронних грошей

Емітувати електронну готівку можуть як банки, так і

небанківські організації. Однак досі не вироблена єдина система конвертування

різних видів електронних грошей. Тому тільки самі емітенти можуть гасити

випущену ними електронну готівку. Мала вартість транзакції робить електронну

готівку привабливим інструментом платежів в Internet.

В Україні при платежах через Інтернет

використовуються:

- системи на основі кредитних карток;

- системи на основі смарт-карток;

- системи інтернет-банкінгу;

- системи на основі електронних грошей.

Розглянемо декілька найбільш популярних ЕПС які

використовуються в мережі Internet. А саме: PayPal,

WebMoney, «Яндекс Деньги».

Якщо аналізувати по кількості

користувачів: PayPal являється найпотужнішою платіжною системою в світі.

Кількість її користувачів перевищує 100 мільйонів. З нею не зрівняються ні

WebMoney з 15 мільйонною кількістю, ні тим паче «Яндекс Деньги» - з своєю 5

мільйонною аудиторією. Насамперед це можна пояснити тим що історичний розвиток

PayPal розпочався ще в 1998 році, і був

супроводжений значними інвестиціями, як з сторони тогочасних провідних фірм

(Nokia Ventures і Deutsche Bank в розмірі 4,5 млн. доларів) так і з сторони

банків (23 млн. доларів). На даний

момент PayPal використовується близько в 198 країнах й підтримує оплату в 24

валютах. Основною причиною росту рейтингу системи можна виділити - надійність. Адже тільки в PayPal всі рахунки

користувачів застраховані від несанкціонованого доступу і втрати грошових

коштів в межах $100 000. WebMoney також робила спробу страхувати рахунки

користувачів в 1999 році. Та всі намагання закінчилися неудачею, що можливо й

частково відбилося на подальшому розвитку. Хоча якщо взяти в загальному вигляді,

ситуація WebMoney на міжнародному рівні

цілком сприятлива. Використовується вона близько в 50 країнах. Кількісь

користувачів по кожній державі представлена в табл.1 [4, c. 2].

Таблиця 1

ЕПС

«Web Money»

|

1 |

Росія |

71,9408% |

19 |

Іран |

0,1072% |

37 |

Нідерланди

|

0,0220% |

|

2 |

Україна |

16,7291% |

20 |

Франція |

0,0941% |

38 |

Абхазія |

0,0219% |

|

3 |

Білорусія |

3,8561% |

21 |

Іспанія |

0,0570% |

39 |

Тайланд |

0,0189% |

|

4 |

Казахстан |

1,8948% |

22 |

Чехія |

0,0417% |

40 |

Фінляндія

|

0,0180% |

|

5 |

Молдова |

1,0316% |

23 |

Індія |

0,0406% |

41 |

Португалія

|

0,0176% |

|

6 |

Узбекистан |

0,5114% |

24 |

Індонезія

|

0,0397% |

42 |

Румунія |

0,0163% |

|

7 |

Германія |

0,4046% |

25 |

Канада |

0,0385% |

43 |

Бельгія |

0,0155% |

|

8 |

Латвія |

0,3986% |

26 |

Вєтнам |

0,0803% |

44 |

Швеція |

0,0146% |

|

9 |

Естонія |

0,2903% |

27 |

Таджикистан |

0,0628% |

45 |

Єгипет |

0,0144% |

|

10 |

Ізраїль |

0,2746% |

28 |

Італія |

0,0328% |

46 |

Ірландія

|

0,0143% |

|

11 |

Вірменія |

0,1961% |

29 |

Польша |

0,0297% |

47 |

Кіпр |

0,0123% |

|

12 |

Грузія |

0,1851% |

30 |

Туркменістан |

0,0295% |

48 |

Нігерія |

0,0102% |

|

13 |

Литва |

0,1762% |

31 |

Болгарія

|

0,0292% |

49 |

Швейцарія

|

0,0092% |

|

14 |

Киргизстан |

0,1668% |

32 |

Греція |

0,0267% |

50 |

Малайзія

|

0,0087% |

|

15 |

Азербайджан |

0,1633% |

33 |

Пакистан

|

0,0260% |

|

|

|

|

16 |

Великобританія

|

0,1567% |

34 |

Австралія |

0,0250% |

|

|

|

|

17 |

США |

0,1417% |

35 |

Австрія |

0,0236% |

|

|

|

|

18 |

Китай |

0,1246% |

36 |

Турція |

0,0223% |

|

|

|

Виходячи з таблиці видно що лідерами по

використанню WebMoney являються Росія, Україна та Білорусь. Це пояснюється тим,

що саме у цих трьох державах WebMoney веде активну діяльність по залученню

клієнтів.

Продовжуючи аналіз ми доходимо до

кількості обороту ЕПС. Тут безумовним лідером знову являється PayPal. Обороти цієї

платіжної системи становлять 82 млрд. дол., WebMoney 9,8 млрд. дол. а «Яндекс.

Денеги» - 8,5 млн. дол. Тому виходячи з даних показників стає видимим той факт

що лідером серед ЕПС на міжнародному рівні по всіх критеріях являється PayPal

[6, c. 4].

Що стосується популярності даних ЕПС

в Україні, то тут ситуація складається дещо по іншому. Безумовне

лідерство очолює тримає платіжна система WebMoney.

Кращим підтвердженням тому стало

вручення найбільш значимої в Україні нагороди - "Вибір року 2010".

WebMoney отримала цю премію в номінації "Система електронних платежів

року", випередивши в експертній оцінці всіх своїх конкурентів.

Що стосується PayPal та «Яндекс Денег» то низький рівень популярності

зумовлений насамперед тим, що в цих ЕПС існують певні обмеження стосовно

українських користувачів.

Висновки. Таким чином проаналізувавши вище викладений матеріал можна з упевненістю передбачити продовження стабільного зростання обігу користувачів

ринку електронної комерції, і підвищення популярності віртуальних розрахунків

серед користувачів Мережі.

Однак на даному етапі розвитку

суспільства існує маса проблем та

перешкод стосовно ЕПС які потребують термінового вирішення.

Головною перешкодою для стрімкого розвитку систем

електронних платежів в Україні, як і раніше, є недовіра багатьох користувачів

до електронних грошей. Наступною причиною є недосконале законодавство, на жаль уряд не розуміє або просто не хоче

зрозуміти, що стимулювання й підтримка розвитку ЕПС є перспективною і водночас

прибутковою справою. Держава просто на просто змогла б за допомогою ЕПС вивести

рух тіньових коштів на світло. Як це в свою чергу зробило США. Що дало змогу

контролювати потоки коштів.

Отже, розширення використання ЕПС неминуче з тієї причини,

що, незважаючи на деякі, іноді навіть істотні недоліки, вони мають такі

незаперечні переваги, як зручність, висока швидкість здійснення фінансових

операцій, простота використання, забезпечення повного контролю за платежами і

їхньою високою безпекою, анонімність, можливість передачі третім особам.

Cписок використаної літератури:

1. Доля Т. С. «Платіжні системи Internet як інструменти

електронної комерції»// Актуальні

проблеми економіки. – 2010. – №7. – С. 70-76.

2.

Машика Ю. В. «Електронна комерція- платіжні системи мережі

інтернет» // Актуальні проблеми економіки. – 2010. – №5. – С. 36-41

3.

Махаєв О.О. ЕПС мережі Internet// Актуальні проблеми

економіки. –

2011. – №7. – С.

79-85.

4.

Макарова М.В. Електронна комерція: посіб. // Макарова

М. В. - К.: Академія, 2002. - 272 с

5.

[Електронний

ресурс]: http://www.webmoney.ru/rus/about/statistics

6.

[Електронний

ресурс]: http://news.techlabs.ua/16_231082.html